Revista Nº 18 – Febrero 2023. OTRAS FUENTES

Victor L Van de Wiele y otros

The Lancet Diabetes & Endocrinology, febrero 2023, https://www.thelancet.com/journals/landia/article/PIIS2213-8587(22)00354-0/fulltext#:~:text=We%20found%20that%20the%20number,-the-counter%20sale%20

Incluimos este artículo de The Lancet Diabetes & Endocrinology que refleja un concienzudo análisis de la evolución de productos y patentes de la insulina pues completa y ratifica otros artículos recogidos en números anteriores y permite complementar, el artículo de este número donde se explican las acciones emprendidas en este tema por Bernie Sanders.

Los fabricantes de medicamentos de marca han tratado de proteger estas nuevas versiones y mantener los precios altos mediante la obtención de patentes que cubran la estructura química, la formulación modificada o algún otro atributo alterado de cada nuevo producto.4, 5 La existencia de tales patentes hace que sea un desafío para los competidores potenciales ingresar al mercado antes de la expiración de la patente y podría generar litigios que pueden ser costosos y lentos. Además de las patentes, los fabricantes de medicamentos a veces reciben otras exclusividades legales del mercado, incluidas las restricciones a la autorización reglamentaria de los competidores durante un número específico de años después de la aprobación inicial del producto.

Buscamos comprender cómo los productos de insulina y sus patentes han evolucionado dentro de este contexto de mercado durante los últimos 20 años mediante la revisión de los productos de insulina disponibles y sus patentes en 2004, 2014 y 2020 utilizando versiones de archivo de los productos farmacéuticos aprobados por la FDA con evaluaciones de equivalencia terapéutica. (comúnmente conocido como el Libro Naranja)6 de cada uno de esos años. Identificamos nuevos números de solicitud de medicamentos, patentes asociadas y fechas de vencimiento de patentes. Debido a que cada nueva solicitud de medicamento puede incluir múltiples productos con diferentes marcas, exclusividades de patentes y características del producto, usamos el producto en lugar de la nueva solicitud de medicamento como unidad de análisis. Incluimos productos de venta libre y excluimos los productos enumerados en el Libro Naranja como «descontinuados» (apéndice, páginas 1 y 2).

Identificamos exclusividades de mercado legales complementarias relevantes proporcionadas en los EE. UU. bajo la Ley Hatch-Waxman para nuevos medicamentos (5 años) y nuevas formulaciones (3 años, si los nuevos estudios clínicos son esenciales para la aprobación), la Ley de Medicamentos Huérfanos para medicamentos de enfermedades raras ( 7 años), y la Ley de Modernización de la FDA para nuevos estudios de fármacos en poblaciones pediátricas (6 meses, sumado al final de otras exclusividades). Calculamos el tiempo desde la aprobación de cada producto hasta la fecha de vencimiento de la última patente que expira que figura en el Libro naranja.

Descargamos registros de patentes de Espacenet y los usamos para identificar cesionarios de patentes, fechas de prioridad, fechas de presentación de solicitudes y fechas de emisión de patentes. Clasificamos los reclamos en cada patente utilizando cinco categorías: ingrediente activo, dispositivo, formulación, método de tratamiento y proceso de fabricación. Consideramos las patentes que reivindican formas alternativas de un ingrediente activo (p. ej., micropartículas, nanopartículas y estructuras cristalinas alternativas) como formulaciones. Clasificamos productos con diferentes estructuras de proteínas primarias o cadenas laterales como nuevos ingredientes activos.

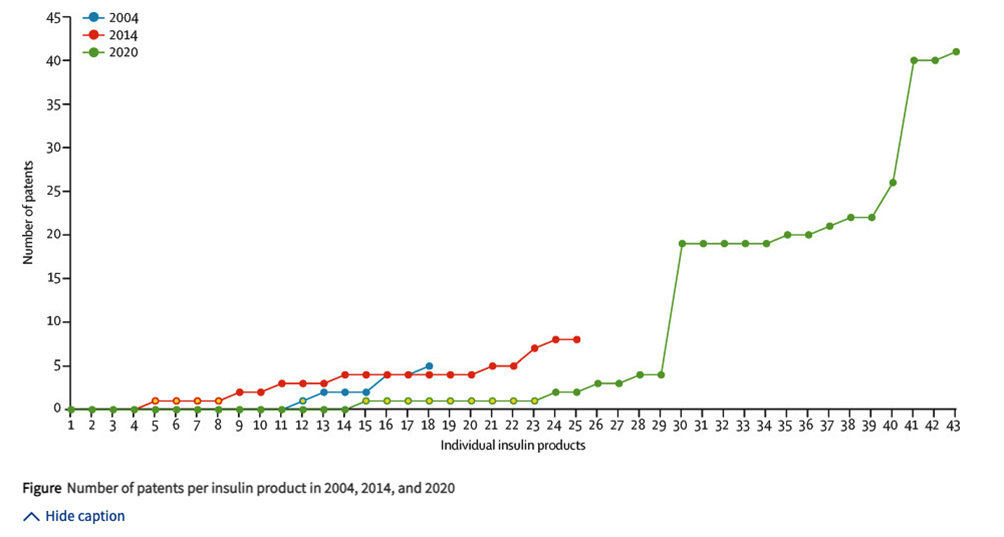

Descubrimos que la cantidad de productos de insulina aprobados en los EE. UU. se duplicó con creces entre 2004 y 2020, de 18 en 2004 a 25 en 2014 y 43 en 2020, impulsado por un aumento de cinco veces en los productos recetados (de siete en 2004 , a 18 en 2014 y 36 en 2020), mientras que los productos aprobados para la venta sin receta (todos aprobados antes de 2000) disminuyeron de 11 en 2004 a siete tanto en 2014 como en 2020 (anexo p 2).

El número de patentes registradas por la FDA para insulinas aprobadas aumentó de 11 en 2004 a 28 en 2014 y 100 en 2020 (apéndice p 2). De los 18 productos enumerados en 2004, siete tenían patentes (entre 1 y 5 patentes por producto; IQR 0–2,5) y los otros 11 no. De los 25 productos enumerados en 2014, 21 tenían patentes (rango de 1 a 8 patentes por producto; IQR 1–4) y cuatro no. En 2020, 29 de los 43 productos enumerados tenían patentes (rango de 1 a 41 patentes por producto, IQR 0-19) y 14 no (apéndice p 2). El número de productos con una sola patente aumentó de uno en 2004 a nueve en 2020 (figura). Del total de 100 patentes que cubren los 29 productos de insulina con al menos una patente incluida en el Libro Naranja en 2020, 41 estaban asociadas con Afrezza, una nueva insulina inhalada. Las patentes que cubrían Afrezza incluían 39 de Mannkind, una de DCA Design International y una de Zealand Pharma (apéndice p 2).

Las patentes que reclaman ingredientes activos disminuyeron como porcentaje de todas las patentes del 36 % en 2004 (cuatro de 11) al 0 % en 2014 (0 de 28) y al 3 % en 2020 (tres de 100). Las patentes de métodos de uso constituyeron una proporción decreciente del total de patentes (cinco [45 %] de 11 en 2004; nueve [32 %] de 28 en 2014; y 24 [24 %] de 100 en 2020), al igual que las patentes que cubren formulaciones ( nueve [82%] en 2004; 17 [54%] en 2014; y 29 [29%] en 2020) y procesos de fabricación

(dos [18%] en 2004; diez [36%] en 2014; y 24 [24%] ] en

2020). Por el contrario, hubo una proporción cada vez mayor de patentes que reivindicaban dispositivos de administración (ninguna en 2004; 11 [39 %] en 2014; y 60 [60 %] en 2020; apéndice p 3). Algunas de estas patentes de dispositivos de administración estaban asociadas con múltiples productos, lo que contribuyó a un aumento en el número medio de productos por patente de 1,0 (IQR 1,0–2,0) en 2004 a 2,0 (2,0– 3·0) 2014, y 2·9 (1·0–5·0) en 2020 (anexo p 2). El tiempo medio desde la aprobación del producto hasta la fecha de vencimiento de la última patente asociada con ese producto aumentó de 15,6 años (IQR 14,7–17,5) en 2004 a 19,2 años (17,0– 24·6) en 2014, y a 24·0 años (18·0–28·0) en 2020 (apéndice p 2).

Aparte de las patentes, las insulinas obtuvieron pocas exclusividades adicionales. La exclusividad de 5 años de nuevos medicamentos de Hatch-Waxman se asoció con dos (11 %) de 18 productos de insulina en 2004, ningún producto en 2014 y cinco (12 %) de 43 en 2020. Las extensiones de exclusividad pediátrica se asociaron con uno (5 %) producto en 2004, y ningún producto en 2014 y 2020.

Encontramos un crecimiento sustancial en el número y variedad de productos de insulina y un aumento en el número medio de patentes por producto, que fue impulsado por nuevos productos con un alto número de patentes (apéndice p 3). La mayor parte del aumento de las patentes de insulina a lo largo del tiempo se debió a las patentes de dispositivos de administración (apéndice p 3).

Para 2020, varios productos de insulina no estaban protegidos por una patente o solo tenían una patente asociada, lo que refleja el vencimiento de patentes anteriores. A partir de marzo de 2020, los productos de insulina existentes se consideraron biológicos en los EE. UU., lo que permitió a los competidores presentar solicitudes de productos biológicos biosimilares o intercambiables ante la FDA.7 Este cambio, una disposición retrasada de la Ley del Cuidado de Salud a Bajo Precio de 2010, ahora está acelerando la entrada de productos de continuación, incluidas dos versiones competidoras aprobadas de insulina glargina (Semglee, Viatris y Rezvoglar, Eli Lilly), habiendo sido designada Semglee como intercambiable con glargina en 2021. Más insulinas biosimilares aumentarán la competencia y los cambios regulatorios recientes crean el capacidad para comercializar más fácilmente versiones de la competencia de productos de insulina más antiguos, incluidos los que antes estaban disponibles sin receta.

Debido a la naturaleza transversal de nuestro estudio, no pudimos examinar cuándo ingresaron realmente los productos al mercado, cuánto tiempo permanecieron en el mercado, cómo han cambiado las tendencias en los años intermedios o los volúmenes de ventas. Sin embargo, descubrimos que entre 2004 y 2020, la cantidad de productos de insulina aprobados para su comercialización en los EE. UU. aumentó sustancialmente, incluso cuando algunos productos disponibles en años anteriores se descontinuaron y ya no se incluyeron en el Libro naranja (apéndice, páginas 4 y 5). Estos hallazgos sugieren la necesidad de evaluar los beneficios comparativos de los nuevos y costosos productos de insulina. Algunas insulinas más nuevas pueden permitir una dosificación más conveniente, pero la medida en que ofrecen beneficios clínicos debe sopesarse cuidadosamente frente a su costo adicional. Una mayor disponibilidad de productos más antiguos sin patente podría ayudar a abordar las necesidades de las personas con diabetes, pero es poco probable que los fabricantes de bajo costo los desarrollen sin una expectativa razonable de uso por parte del sistema de atención de la salud y de las personas con diabetes.

Este trabajo se realizó como parte del estudio ACCISS, financiado por The Leona M and Harry B Helmsley Charitable Trust. El análisis incluido en este informe es exclusivo de los autores y no refleja necesariamente los puntos de vista de Helmsley Charitable Trust. Todas las referencias y conclusiones tienen fines educativos e informativos y no constituyen un respaldo o recomendación de Helmsley Charitable Trust. VLVW, ASK y JJD también informan subvenciones de Arnold Ventures y Commonwealth Fund al Brigham and Women’s Hospital para apoyar esta investigación. JJD y ASK también informan sobre la financiación de la Fundación Greenwall, Kaiser Permanente, West Health y la Fundación Novo Nordisk que respaldan su investigación. DB no declara intereses en competencia.

El lector interesado puede consultar las referencias de este artículo en la versión original