Pfizer y Moderna impiden que los científicos utilicen sus vacunas actuales para la investigación. Estados Unidos debería actuar ahora para restablecer la competencia.

Recibí mi primera vacuna contra el COVID-19 el 9 de febrero de 2022. Como bioquímico molecular que había observado con avidez la respuesta pandémica desde sus primeros días, sentí que muy tarde. En los Estados Unidos, más del 75 por ciento de la población había recibido al menos una dosis; de hecho, ya se habían tirado millones de dosis.

Pero vivo en Zambia, donde menos de una sexta parte de la población había recibido una dosis. Cuando recibí mi primera inyección, la mayoría de mis vecinos, amigos y colegas seguían expuestos a la pandemia mortal.

Contrariamente a la percepción popular, esto no se debe a la ineptitud africana en la prestación de servicios de salud pública. Los países africanos destacan en la ejecución de campañas de vacunación eficientes, ya que la experiencia de prueba y error en el manejo de enfermedades tropicales significa que muchos gobiernos tienen sistemas de salud pública altamente competentes. A diferencia de muchos de nuestros homólogos occidentales, no nos vimos bloqueados por la desconfianza masiva hacia el stablishment médico. Simplemente carecíamos de las vacunas para administrar.

Dado que África carece de su propia capacidad de fabricación de vacunas y no podía permitirse el lujo de competir con los países ricos para comprar vacunas, nos vimos obligados a depender de la caridad de los EE.UU., Europa y otros países del Norte Global, que distribuyeron vacunas poco a poco, a veces justo antes de que expiraran.

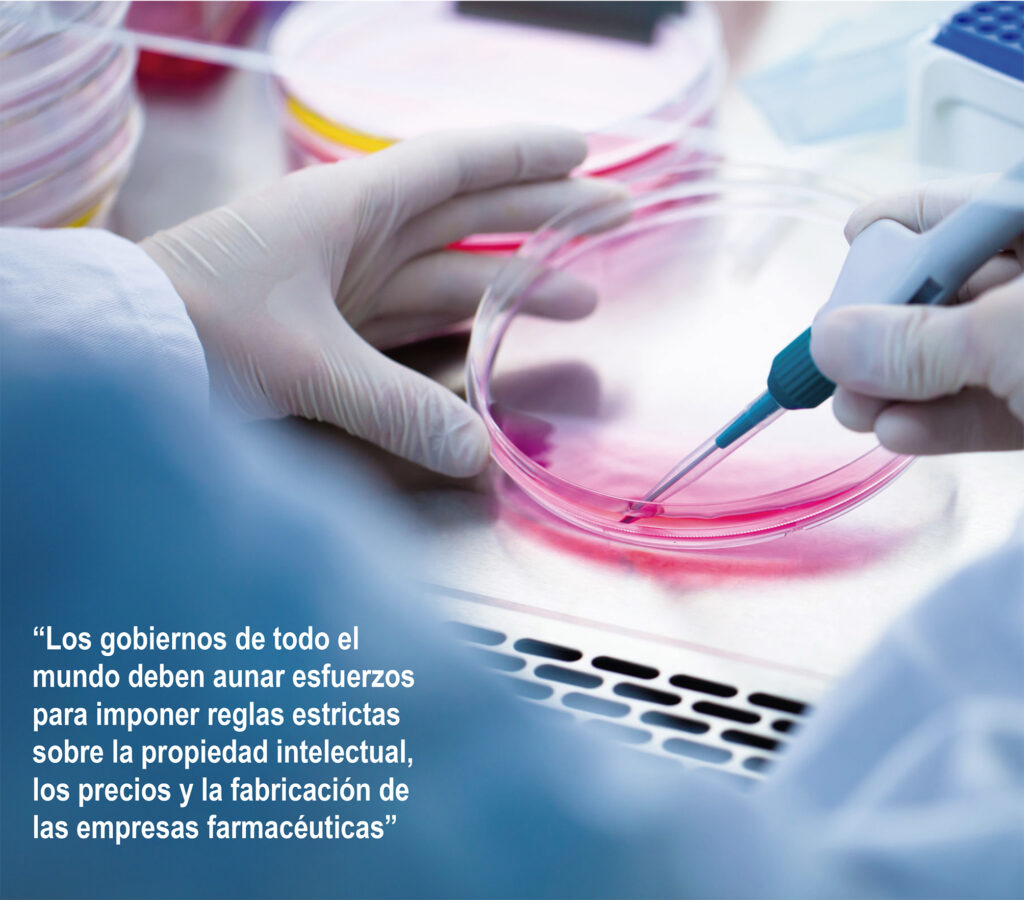

Ahora, las compañías farmacéuticas occidentales continúan obstruyendo los esfuerzos para desarrollar la producción local de vacunas. Y lo están haciendo descaradamente justo en el corazón del mundo rico.

Las empresas farmacéuticas, que guardan celosamente su investigación, están bloqueando los esfuerzos internacionales para establecer una capacidad de producción independiente.

En abril, la administración de Biden anunció el lanzamiento del Proyecto NextGen, una iniciativa de $5 mil millones para acelerar la investigación de la vacuna contra el coronavirus, que se basa en el asombroso éxito del gobierno federal con la Operación Warp Speed. Pero debido a que Moderna y Pfizer no le siguen el juego ni proporcionan muestras de sus productos, los investigadores de las universidades y las empresas de biotecnología más pequeñas están desperdiciando meses y millones de dólares recreando la investigación.

Las compañías farmacéuticas, que guardan celosamente su investigación, están paralizando los esfuerzos internacionales para establecer una capacidad de producción independiente, tanto en los EE.UU. como en el extranjero.

Tomemos como ejemplo Afrigen, una empresa de biotecnología en Ciudad del Cabo, Sudáfrica. La pequeña empresa de menos de 150 científicos es una de las 15 empresas en países de ingresos bajos y medianos (LMIC, por sus siglas en inglés) que trabajan para aplicar la tecnología de vacunas de ARNm al COVID-19 y a la miríada de otras enfermedades, como la tuberculosis, el VIH y la malaria, que causan mucho sufrimiento en el continente. Afrigen es parte de un esfuerzo más amplio para alejar a los LMIC de su total dependencia de los gigantes farmacéuticos occidentales.

Sin embargo, Afrigen está luchando para crear vacunas COVID-19 de próxima generación más asequibles sin las vacunas de ARNm originales para usar como comparaciones.

Pfizer y Moderna merecen reconocimiento por su trabajo en el desarrollo de vacunas que salvan vidas. Pero lo hicieron con un enorme apoyo del gobierno de los EE.UU., y ahora están retrasando el ritmo de la innovación.

Un informe reciente de la organización sin fines de lucro de defensa médica Prep4All muestra una de las razones por las que la industria farmacéutica se niega a proporcionar muestras de investigación: tienen miedo de la competencia. Esto es particularmente atroz viniendo de Moderna, cuya vacuna fue el resultado no solo de la propia innovación de la compañía, sino de miles de millones de dólares de fondos federales a través de Operation Warp Speed.

Es importante mantener la rentabilidad del desarrollo de vacunas para garantizar el ingenio en futuras crisis. Las compañías farmacéuticas desarrollaron vacunas que salvan vidas en un tiempo récord durante la pandemia de COVID-19, y sus incentivos creativos deben protegerse. Pero este motivo debe equilibrarse con la necesidad de innovación futura. Los titulares no deberían poder imponer costos altísimos a otros investigadores que buscan desarrollar nuevas herramientas de inmunización.

Moderna y Pfizer deben compartir viales de muestras de vacunas autorizadas para futuras investigaciones. Y hay un precedente para esto. En 2019, el Congreso reconoció lo absurdo de permitir que una empresa retenga productos solo para frustrar la investigación de otros y aprobó una ley, la Ley CREA, que ordenaba la distribución de muestras farmacéuticas para investigación bajo ciertas circunstancias.

Sin embargo, según Prep4All, los términos del contrato que rige la compra de las vacunas Moderna y Pfizer COVID-19 por parte del gobierno de los Estados Unidos aún le impiden desembolsar libremente su reserva. Al igual que el gobierno francés, debe obtener el permiso de las empresas.

Estados Unidos no está indefenso ante los contratos que firmó, en medio de una emergencia mundial, con los gigantes farmacéuticos. Washington tiene aún más influencia que los franceses. Tanto Pfizer como Moderna tienen su sede en los EE.UU. y ambos se han beneficiado enormemente del dinero de los contribuyentes. Si el gobierno de EE.UU. está dispuesto a jugar duro con las compras futuras, es probable que Moderna y Pfizer capitulen.

Durante la pandemia, EE.UU. compartió vacunas con países de ingresos bajos y medianos, lo que nos ayudó a inmunizar a nuestras poblaciones. Pero hasta ahora, Washington nos ha negado el apoyo mientras buscamos desarrollar la capacidad nacional para desarrollar y fabricar vacunas. Si la administración Biden se toma en serio la creación de buena voluntad diplomática en el mundo en desarrollo, debería enmendar la Ley CREATES para que esto sea posible.

Mejor aún, podría romper los términos del contrato, distribuir las vacunas a los investigadores y obligar a Moderna y Pfizer a explicar en los tribunales por qué el tamaño de sus márgenes de beneficio es más importante que las muertes por enfermedades infecciosas, hoy y en el futuro.

Ponente: Fernando Lamata Cotanda. Médico psiquiatra. Presidente Honor de AAJM Moderador: Antonio Pujol de Castro. Médico Residente de Salud Pública y Medicina Preventiva. Secretario de ARES

Resumen: La iniciativa de la Asociación de Residentes de Salud Pública y Medicina Preventiva se plasmó en este ENCUENTRO con Fernando Lamata donde se analizaron y debatieron las posibilidades que se presentan para la mejora del acceso a los medicamentos con motivo del la Presidencia Española del Consejo de Europa durante los próximos seis meses. Como punto de partida la carta remitida desde AAJM al Presidente del Gobierno de España con este motivo Antonio Pujol de Castro, en su doble condición tanto en ARES como en AAJM, contribuyó a la celebración del evento y la coordinación y moderación del mismo.

Resumen: En el último número de laRevista AAJm se tratan aspectos que van desde la importancia de la financiación pública en el proceso de la obtención de fármacos, en la editorial, hasta la amenaza de privatización de la OMs en la conversación con Germán Velasquez. Deficiencias en el acceso a medicamentos en las Residencias. Favoritismos empresariales y las deficiencias de la nueva legislación farmacéutica europea son temas que se abordan en nuestros artículos originales. Imprescindibles los contenidos de Otras Fuentes e Informes y Documentos.

Hemos venido recogiendo en la revista AJM, diversos artículos e informes que señalan como los monopolios farmacéuticos generados por el sistema actual de propiedad intelectual y las patentes son la causa de los altos precios de los fármacos. Como consecuencia inmediata, se está produciendo una profunda inequidad y falta de acceso a aquellos medicamentos y vacunas necesarios para recuperar la salud a nivel mundial.

También hemos podido constatar, como desde las últimas décadas, el modelo de financiación y desarrollo de la investigación y de la producción de nuevos fármacos implantado por la industria farmacéutica, está provocando una situación insostenible para los pacientes y un problema gravísimo para los gobiernos, incapaces de responder a unos precios excesivos, claramente abusivos.

Diversos autores, en informes y textos de notable valor y rigor científico, venían demostrando como los argumentos de la industria farmacéutica para sostener y justificar los altos precios, basados en el alto coste de la investigación y en la necesidad de un retorno financiero suficiente para compensar adecuadamente los riesgos asumidos e incentivar a los investigadores son sencillamente parciales y falsos.

Efectivamente, en el desarrollo de nuevos medicamentos, por una parte se invierten cientos de miles de millones de dólares de fondos públicos en la financiación de la I+D y las compañías farmacéuticas suelen disponer, además de créditos y ventajas fiscales. A cambio de esta inversión pública los gobiernos y los ciudadanos no reciben en compensación apenas nada por las sumas invertidas.

Pero lo fundamental es que, además de la financiación pública previa, el modelo de financiar la investigación de la industria farmacéutica que ésta aplica y defiende denodadamente, consiste en la incorporación de sobrecostes en los precios finales reales. Este mecanismo, sin control alguno, produce un gasto injustificado y provoca una presión insoportable sobre los pacientes y los sistemas sanitarios públicos. ( En nuestro país pudimos experimentar la situación con los antivirales de acción directa para la Hepatitis C donde el conjunto del SNS estaba pagando más de, 10.000 e incluso 20.000 € por medicamentos cuyo coste de investigación y desarrollo y fabricación era de menos de 300 € por tratamiento.)

La pandemia de COVID-19 ha puesto de relieve de forma contundente y nítida la situación de precios insoportables y desorbitados. que ya estábamos observando en los tratamientos oncológicos, Car-T, medicamentos para enfermedades raras, e incluso para medicamentos habituales como la insulina.

Hoy conocemos bien, como las vacunas y los tratamientos para la pandemia se lograron fundamentalmente con fondos públicos. (La financiación pública, a través de los NIH fue fundamental para las vacunas de ARNm.). Sin embargo y a pesar de ello, las compañías farmacéuticas han utilizado estos desarrollos realizados con financiación pública, tanto en las primeras fases, como incluso en las finales a través de los contratos de compra anticipada, para alimentar ganancias extraordinarias. Las siete principales empresas farmacéuticas de vacunas obtuvieron beneficios enormes de 90.000 millones de dólares en 2021 y 2022. (Como señala Marina Mazzucatto en un artículo recogido en este número Moderna pudo obtener más de &36.000 millones y su CEO, S. Bancel pudo enriquecerse exponencialmente.)

Los elevados precios han provocado una vergonzosa inequidad en la distribución mundial de vacunas y son los responsables de millones de muertes innecesarias. Como señala Fernando Lamata en un artículo: “si se hubiera vacunado a todo el planeta al mismo ritmo que nos vacunamos en el Norte se habrían evitado unos 9 millones de muertos”.

Desde la OMS y en diferentes ámbitos se ha subrayado la necesidad de que esta debacle no se repita nunca más. ( Un ejemplo destacable es la carta firmada por más de 100 diferentes personalidades, algunas de las cuales no destacan precisamente por su vertiente solidaria, donde se afirma que: “ La especulación financiera de las compañías farmacéuticas y el nacionalismo vacunal no pueden ir por delante de las necesidades de la humanidad.”

¿ Pero son posibles y viables alternativas diferentes al modelo actual?

En un artículo recogido en esta revista se señala como la inversión de 1.000 millones en gasto público en investigación provocaría un impacto de una reducción de 25.000 millones en los precios de los medicamentos, ( un retorno de la inversión de 25 a 1 ) si, como consecuencia de esta inversión pública, los medicamentos fueran considerados como genéricos. Los autores cifraban para el mercado de Estados Unidos un ahorro de más de 400.000 millones de dólares al año.

Durante este tiempo hemos visto cómo, ante el abandono en el que los países de bajos y medianos ingresos se han encontrado durante la pandemia, imposibilitados para ofrecer a su población las vacunas imprescindibles por los altos precios y la falta de disponibilidad y el fracaso de mecanismos de enfoque caritativo como COVAX, se han visto obligados a desarrollar iniciativas de investigación y producción pública propia. Los ejemplos son numerosos y se dan a diferentes niveles. Por ejemplo, nada menos que en EEUU, el Estado de California producirá y distribuirá insulina al precio del coste de producción. Biovac propiedad en parte del gobierno de Sudáfrica y socio de producción de Afrigen son los responsables de la producción de vacunas genéricas de ARNm.

En el momento actual existe un consenso generalizado entre expertos de diferentes campos de la salud, fuera del ámbito de la industria farmacéutica y de sus poderosos lobbies de presión y think-thank académicos y científicos acompañantes de su discurso, sobre la necesidad de modificar radicalmente un sistema lesivo para la salud. Mariana Mazzucato propone de una forma clara la necesidad de cambiar el actual sistema de innovación de los medicamentos y señala como se deben modificar y establecer nuevas reglas sobre la propiedad intelectual, los precios y la fabricación de fármacos.

¿Qué ventajas y beneficios tendría la financiación pública de la investigación de nuevos medicamentos?

La financiación pública de la investigación permitiría obtener precios de los fármacos al coste real de producción, evitando los sobrecostes actuales que impone arbitrariamente la industria farmacéutica. Además permitiría redirigir las investigaciones a las necesidades reales de salud detectadas. Un ejemplo notable es lo que está ocurriendo actualmente con la investigación sobre los antibióticos imprescindibles para afrontar la resistencia bacteriana (RAM). La industria farmacéutica considera que no es un campo rentable y no está dispuesta a invertir en investigación salvo que se le proporcionen “incentivos”. Solicita en la UE, nada menos que prolongar los periodos de exclusividad, monopolio, sobre determinados fármacos rentables para considerar la posibilidad de dedicar recursos económicos a esta tarea. Evidentemente, la lógica debería llevar a rechazar esta “ proposición indecente” y dedicar el dinero de los sobrecostes a la financiación pública directa de la investigación.

En nuestro país, un documento reciente [https://programa.masmadrid.org/#Comunidad%20de%20Madrid] realiza una propuesta inicial para la Comunidad de Madrid consistente en la creación de una empresa pública de investigación de medicamentos y también con la posibilidad de incluir la producción de fármacos. En él, se propone: “ la creación de una entidad farmacéutica de titularidad pública que investigue, desarrolle, fabrique y comercialice en la CAM medicamentos ”.

Sin duda, desarrollar, extender e impulsar este tipo de iniciativas u otras alternativas similares a nivel estatal en nuestro país puede ser una alternativa útil y viable . Es necesario pues iniciar un camino que sin duda se debe enmarcar también en propuestas de desarrollo legislativo tanto en España como en la UE.

Mantener el sistema actual seguirá originando desigualdad y falta de un acceso y provocará los mismos resultados que hemos experimentado con la pandemia actual en pandemias futuras y en el manejo terapéutico de diferentes enfermedades. Es imprescindible eliminar la barrera de la propiedad intelectual e invertir en la financiación de la investigación con fondos públicos para garantizar una investigación abierta y una producción suficiente, adecuada y descentralizada de los medicamentos y vacunas que precisen ciudadanos y pacientes.

Es el reto al que se enfrentan los sistemas sanitarios públicos y la ciudadanía. Recuperar la consideración del medicamento como un bien social, no sujeto al mercado, exige un cambio radical del modelo actual

El 19 de mayo, Germán Velásquez, asesor especial de Política y Salud de South Centre, desde Ginebra, y Fernando Lamata, presidente de honor de la AAJM, desde España, mantuvieron una vídeoconferencia auspiciada por esta revista. Una conversación en la que ambos expertos analizaron las políticas mundiales de acceso justo a los medicamentos y las posiciones de los organismos mundiales responsables de las mismas. El vídeo íntegro de este encuentro se puede visionar en https://accesojustomedicamento.org/conversaciones-con-german-velasquez/

. A continuación ofrecemos a nuestras lectoras y lectores una transcripción de lo tratado.

Fernando Lamata

Buenos días Germán, muchas gracias por acompañarnos en esta conversación que organiza la Asociación por un Acceso Justo al Medicamento, y que tiene por objetivo compartir tu experiencia, conocimiento y compromiso.

Germán Velásquez nació en Manizales (Colombia) en 1948. Es licenciado en Filosofía y Letras, máster en Economía, y doctor en Economía de Salud por la Sorbona, de París.

Después de distintas actividades profesionales, comenzó a trabajar para la OMS en Ginebra en 1989 y ahí desarrolló una intensa colaboración hasta 2010 , como director de programas de Departamento de Salud Pública e Innovación y Propiedad intelectual y responsable de Medicamentos Esenciales. En ese período tan intenso su objetivo principal fue lograr promover la igualdad y la justicia en el acceso a los medicamentos. Viajó por todo el mundo dando conferencias, asesorando a gobiernos, por ejemplo, al Gobierno de Sudáfrica para el acceso a los genéricos contra el VIH. En aquella gran batalla frente a la industria farmacéutica, y en su constante tarea por la equidad en la salud, como era previsible, Germán Velásquez despertó su oposición, fue amenazado, y sufrió ataques físicos en dos ocasiones.

En 2008, en un concurso de méritos para la Dirección de Medicamentos Esenciales de la OMS, desde los Estados Unidos, al parecer, se vetó su candidatura, suspendiendo el concurso y promoviendo a otras candidaturas y su separación del departamento.

Germán Velásquez trabajó desde el 2010 como asesor especial en políticas y salud en el South Center, donde sigue colaborando y participando en multitud de actividades en todo el mundo. Por ejemplo, presidiendo el máster de la Universidad Complutense de Madrid: “Derecho a la salud y acceso a medicamentos”, entre otras. En 2022 recibió la Orden del Congreso de Colombia, su país natal.

Gracias Germán, por dedicarnos tu tiempo y, sobre todo, por ese compromiso y ese ejemplo en un tema tan importante como el derecho a la salud de las personas a través del acceso al medicamento que necesiten.

Comenzamos con una primera cuestión, que creo que ha sido también un leit motiv en toda tu carrera. El acceso a medicamentos y derechos de propiedad intelectual. En 1994 se aprobó el acuerdo sobre los ADPIC que regulaban los aspectos de los derechos de propiedad intelectual relacionados con el comercio y la protección de las patentes de los medicamentos, que comenzaron a ser efectivos en 1995. Un año después, como director del Programa de Acción sobre Medicamentos Esenciales, escribiste junto a PascaleBoulet, el informe “Mundialización y acceso a los medicamentos: Implicaciones del acuerdo de los ADPIC de la OMC”, conocido como libro rojo por el color de su cubierta. En sus conclusiones, dices que esta situación de monopolio podría conducir a un aumento de los precios de los medicamentos. Desde entonces, la OMS promovió iniciativas, grupos de trabajo, grupos intergubernamentales, resoluciones de la Asamblea… ¿Cuál ha sido después de estos años el balance, el efecto de la generación de las patentes en la investigación más desarrollo? ¿Se ha favorecido la investigación, o los precios han constituido una barrera al acceso? ¿Sigue vigente tu propuesta de un convenio internacional que cambiaría dicho escenario? Es el primer gran tema que te proponemos.

Germán Velásquez

Fernando, mil gracias por esa presentación tan generosa. Me dejas un poco nervioso planteando que yo haya hecho tanta cosa. No fui yo sólo, sino un grupo de personas entre las cuales tú estabas incluido. Bueno, digamos que ha habido muchos progresos en el tema de las implicaciones de la propiedad intelectual en el acceso a medicamentos.

Son más de 25 años desde que se creó la Organización Mundial de Comercio. Si miramos un poco hacia atrás, cuando esto sucedió en 1995 y 1996, cuando hice con Pascale Boulet el libro rojo, había una ignorancia total en el sector salud de los países y en la Organización Mundial de la Salud y su departamento jurídico sobre lo qué era una patente y si una patente tenía algo que ver con medicamentos o con salud pública. Hoy en día, si tú observas a los países en la Asamblea Mundial de la Salud, o al Consejo Ejecutivo de la OMS, los debates pueden durar horas y horas entre gente que conoce el tema, que sabe cuál son las implicaciones, que conoce la evolución las legislaciones internacionales de los acuerdos ADPIC, las legislaciones nacionales. En eso ha habido un avance enorme, con implicaciones muy muy concretas que jamás se hubieran pensado hace 25 años, me refiero al diálogo, a la relación entre una oficina de patentes y el Ministerio de Sanidad. Ahora se reúnen, hay comisiones mixtas, diálogos entre los ministerios de Comercio y los ministerios de Sanidad, entre la oficina de patentes y los ministerios de Industria.

Antiguamente los actores eran la OMS y los ministerios de Salud exclusivamente. Hoy en día existe la conciencia y ese diálogo, de forma que en eso podríamos decir ha habido un progreso enorme. Sin embargo, noto, desafortunadamente que, en los últimos tres años, con la pandemia, el tema ha retrocedido. Hemos ido hacia atrás. Un ejemplo lo tenemos en lo que sucedió en el debate en la Organización Mundial del Comercio, donde el África del Sur y la India, apoyados por más de cien países en desarrollo, pidieron una excepción a las patentes de las vacunas. Nunca el mundo había tenido una urgencia, una emergencia sanitaria tan fuerte. Parecía evidente que se iba a producir una excepcionalidad con las vacunas. Más aún, en la Asamblea Mundial de la Salud del año 2020, una asamblea virtual porque ya estábamos en plena pandemia, hubo por primera vez en los 75 años de historia que tiene la OMS, la intervención de más de 10 jefes de Estado o de Gobierno, desde Pedro Sánchez o Macron a Ángela Merkel, el presidente de África del Sur o el presidente de la China. Todos coincidieron en una gran y pomposa declaración política sobre que los medicamentos eran un bien común y que por lo tanto no deberían ser patentados. En ese momento las vacunas no habían llegado. Muy rápidamente, unos meses después, llegaron las primeras vacunas. Fue algo increíble, como los fondos públicos que llegaron a las empresas privadas que estaban investigando. No obstante, todas las vacunas, cuando llegaron, estaban patentadas. Los jefes de Estado, y los representantes de países que habían hablado en la Asamblea Mundial de la Salud del 2020 olvidaron completamente el discurso que habían hecho de que las vacunas iban a estar en el dominio público.

Creo que la influencia del sector privado, que la Fundación Bill y Melinda Gates fue tan violenta y fuerte a través del GAVI, para crear el COVAX, que ni siquiera se quería hablar de patentes. Se llegaron a hacer afirmaciones, como las que hizo Bill Gates, que poner en cuestión las patentes era irresponsable y que pondría en peligro la investigación y el desarrollo de vacunas, algo completamente falso, porque todas las vacunas, en un 90%, fueron financiadas con fondos públicos.

Hay que reconocer, no obstante, que la situación de la propiedad intelectual y el acceso a losmedicamentos ha progresado no sólo por el hecho de que la gente del sector salud conozca el tema, sino que concretamente se han revisado muchas leyes de propiedad intelectual en los países, se han incluido lo que se llamaba y lo que se sigue llamando las flexibilidades del acuerdo ADPIC que se han incluido en muchas legislaciones, incluso con la asistencia de la OMS. De esta forma, por lo menos 10 ó 15 países, han utilizado las flexibilidades del acuerdo de los ADPIC y han promovido lo que se llama licencias obligatorias como, por ejemplo, retirando la patente a los productores, fundamentalmente para medicamentos contra el VIH y posibilitando la fabricación o importación de medicamentos genéricos a precio asequible. Ha habido bastantes avances en ese sentido.

Fernando Lamata

Sí, vemos ese claroscuro por un lado, avances importantes en esa difusión. Recuerdo ahora que, como tú mencionabas, en la pandemia, por ejemplo, el Parlamento Europeo hizo dos resoluciones pidiendo que se suspendieran las patentes apoyando la iniciativa de Sudáfrica y de la India. Aunque luego no fue recogido por la Comisión Europea y por el Consejo.

Hubo un debate y una reflexión donde mostraba esa sensibilidad de los políticos, que estaban en este momento en el Parlamento por distintos países, con dos votaciones por mayoría. Hubo una sensibilidad para la compra conjunta de vacunas en la Unión Europea, que no pudo hacerse para todo el mundo, aunque si hubo esa compra conjunta y, digamos, la reflexión sobre la necesidad de que fuera equitativo el acceso.

Creo que, como dices, efectivamente a lo largo de estos años el tema está al menos en el debate y, algunos gobiernos, como señalabas también, han tomado iniciativas dentro de sus competencias, bien aprobando licencias obligatorias o promoviendo modificaciones legislativas. El trabajo que iniciasteis con aquel Libro rojo ha dado su fruto.

Ahora la OMS está discutiendo un tratado de pandemias, precisamente como consecuencia de situaciones como la vivida, que han afectado a todo el mundo de manera muy rápida y produciendo la muerte de millones de personas. Además de secuelas y un impacto económico muy importante. Sobre ese tratado de pandemias sé que has escrito distintos documentos. Recuerdo uno que publicaste en el Instituto de Salud Global sobre cómo debería ser ese tratado. Sabemos, que hay países ricos que están queriendo centrar el debate en la mejora de sus sistemas de información para acceder pronto a datos relevantes y poder tomar medidas. Mientras que hay otros países que plantean revisar la propiedad intelectual en casos de pandemia. ¿Cómo está el tratado en este momento? ¿Cuál es tu visión de lo qué deberíamos intentar conseguir?

Germán Velásquez

El artículo 19 de la Constitución de la OMS, que fue redactado cuando se creó la Organización, dice que la OMS tiene la capacidad de redactar tratados en cualquier tema referente a la salud, que serán de carácter vinculante.

Ese es el tratado que se está negociando y que, curiosamente, ha sido una iniciativa de la Unión Europea y otros 20 países. La Unión Europea, en medio de la pandemia, lanzó la idea de negociar un tratado. Prácticamente al mismo tiempo, se estaba negociando con la Organización Mundial de Comercio una excepción a las patentes donde la Union Europea se oponía. Es evidente que, si hablamos de un tratado contra las pandemias, uno de los componentes tiene que ser el relacionado con la propiedad intelectual. Ya empezamos a observar en la negociación que los países industrializados son reticentes a que se incluya en la negociación aspectos de propiedad intelectual.

Otro aspecto que resulta interesante de analizar es que la semana pasada, vísperas de la Asamblea Mundial de la Salud del 2023 los periódicos suizos anunciaron que las autoridades iban a destruir 61 millones de vacunas porque habían caducado. En un país tan pequeño como Suiza 61 millones de vacunas desechadas. Tú me hablabas hace un momento que uno de los progresos en Europa fue la compra conjunta. Es verdad, eso fue un progreso, pero, sin embargo, hay que tener en cuenta que la Unión Europea y otros países industrializados compraron muchas más vacunas de los que necesitaban. Pudieron comprar dos, tres, y hasta cinco veces más de las que necesitaban y esos países de la Unión Europea, lo mismo que los Estados Unidos y Japón y alguno más, igual que está pasando en Suiza, van a tener que destruir un número increíble de millones y millones de vacunas. Si nos creemos a las cifras de la OMS, que con la COVID 19 murieron por lo menos 20 millones de personas en todo el mundo, uno podría pensar, muy fácilmente, si todas las personas vulnerables y de la tercera edad que murieron en el sur, no hubieran podido ser salvadas con las vacunas que estamos destruyendo. Estamos ante un fracaso total de la solidaridad.

Este es el contexto en que se va a debatir la semana próxima y que ya se viene planteando desde hace prácticamente un año. Un posible tratado vinculante para prevenir las futuras pandemias.

La OMS advierte que es evidente que llegarán otras, posiblemente más fuertes. Lo único que no sabemos es cuándo.

Lo que puede pensarse es que la base para una negociación sobre un tratado vinculante tendría que haber sido precedido de un análisis y una evaluación transparente y sincera sobre cuáles fueron los problemas. Qué fue lo que no funcionó durante la gestión de la COVID-19, qué problemas hubo a nivel internacional, a nivel de la OMS, a nivel nacional, etc. Eso no se hizo. Y no se hizo, simplemente, porque desafortunadamente en el sistema de Naciones Unidas no hay cultura ni capacidad de reconocer los errores.

Siempre se hacen documentos, con lecciones aprendidas, en lujosas publicaciones en seis lenguas, con fotografías en colores de niños africanos, latinoamericanos o asiáticos. Yo veo un problema grave en el hecho de que no se evalúen y reconozcan las fallas y los errores. Hoy en día existen artículos de muchas personas que siguieron y siguen actualmente lo que pasó y lo que está pasando, que han identificado muchas cosas que no funcionaron. Como, por ejemplo, ese acuerdo COVAX donde el conjunto de los países, decidieron cómo se iban a distribuir de manera equitativa las vacunas cuando la pandemia llegara al 20% de la población del mundo al mismo tiempo. Resulta que eso no funcionó.

Desde hace unos meses muchas personas, incluso en el seno de la OMS, algunos países han dicho “el COVAX fue un fracaso”.

Sin embargo, hasta hace muy pocos meses la OMS, incluso el G7, estaban pidiendo que se dieran más fondos al COVAX. Si la compra de más vacunas no funcionó, habría que replantearse por qué no funcionó.

Pienso que uno de los motivos por el cual no funcionó es que era un acuerdo voluntario, que ningún país o muchísimos países no siguieron. Dijeron vamos a comprar para el 20%, pero los países industrializados no compraron para el 20% sino, como decíamos antes, para el 400% de sus respectivas poblaciones.

El COVAX no funcionó. Lo que quiere decir que se necesitaría absolutamente una gestión vinculante, de las compras que los Estados hacen al sector privado.

El problema es que la I+D de las vacunas fue financiada por el sector público, pero después la industria farmacéutica las comercializó y las vendió como ella quiso. . De tal manera que, ante el COVAX, como un acuerdo voluntario público de los estados, la industria privada dijo: “yo le vendo al que más pague, y al que pague inmediatamente”.

Algunos países que tenían más dinero dijeron vamos a comprar para toda la población. Al final, lo que sucedió fue que la gestión de la pandemia por parte de la OMS y por parte de los estados fue política y comercial, no sanitaria.

Se ve en muchísimos países que el que tomaba las decisiones no era el ministro de Sanidad, sino el señor presidente de la república, y las lo tomaba con una óptica más política que sanitaria. Cuántos votos puedo sacar.

Por ejemplo, en Francia está muy claro como Macron manejó la pandemia en la perspectiva de su reelección como presidente. Fue una gestión que se llamó exitosa por el hecho de haber puesto a disposición de toda la población esas vacunas que compraron en exceso.

Es en este contexto en el que la OMS está negociando el tratado de pandemias. Es muy buena noticia el hecho de que se quiera utilizar, por segunda vez, el artículo 19 de su Constitución que le permite tomar medidas vinculantes de carácter obligatorio.

En 75 años se ha utilizado sólo una vez, fue el caso de la convención contra el tabaco. Ahora nadie niega que este fue, tal vez, de uno los éxitos más grandes de la OMS.

Esa convención que fue negociada como un tratado marco, después tuvo que ser ratificada por los parlamentos de los países y se convirtió en leyes. Hoy en día resulta impensable, y a las nuevas generaciones les parecería extraño, que se pudiera fumar en un avión, un tren, un autobús o en una oficina del sector público o privado. Espacios donde se fumaba y que ya no existen, son historia pasada.

La Convención sobre el Tabaco nos trajo una lección muy importante: que en las cuestiones de salud pública donde tenemos una evidencia, las medidas tienen que ser de carácter obligatorio.

Prevenir una pandemia donde se pueden morir 20 millones de personas en el mundo debe ser a través de medidas de carácter obligatorio. Pero es algo complicado porque los países industrializados no lo facilitan.

Yo tengo a veces la tendencia a pensar, y es un poco cínico lo que voy a decir, que los países industrializados quieren a propósito una Organización Mundial de Salud débil, no les interesa alguien fuerte, no les interesa alguien que pueda tomar decisiones y dar órdenes en un momento de una emergencia sanitaria.

El director general repitió varias veces en las intervenciones que hizo durante la pandemia, que se habían publicado cerca de 400 guías o documentos relacionados a con la misma en todos los programas de la OMS: salud mental, materno Infantil, malaria, VIH, etc. Todos ellos son documentos muy acertados y con recomendaciones muy válidas. El problema es que esas recomendaciones son todas de carácter voluntario y nadie, o muy pocos países, las han seguido. Es evidente que, no solo en tiempos normales, sino sobre todo en tiempos de una pandemia, las decisiones tienen que ser de carácter obligatorio, y tiene que haber una autoridad probablemente internacional, que sería lógicamente la OMS la que tome esas medidas.

En Suiza, desde donde estoy hablando, las decisiones que se tomaban sobre el confinamiento diferían de un cantón al otro. Lo mismo sucedió en la Unión Europea y en otros países.

En el contexto del tratado contra futuras pandemias que se está negociando actualmente, los países industrializados están mucho más preocupados por la obligatoriedad de compartir la información sobre un virus en el momento que aparezca, que por coordinar las medidas para fabricar y compartir las vacunas, diagnósticos y tratamientos..

Curiosamente el compartir la información sobre el virus, fue lo que mejor funcionó con la COVID 19. Se detectó el virus en diciembre del 2019, y en enero China ya había entregado su genoma completo. Algo que permitió que las vacunas fueran desarrolladas en diez u once meses. Ese punto funcionó, pero otros, como la equidad en la distribución de las vacunas no funcionaron.

Desde mi punto de vista, es un ejercicio importante que los miembros de la OMS discutan sobre la posibilidad de dar carácter obligatorio al tratado de pandemias.

No soy optimista. Pienso que la manera de funcionamiento de la OMS hoy en día es totalmente obsoleta. Se asiste a complejos, largos y difíciles debates que duran hasta las dos o las tres de la madrugada, para aprobar 30 ó 40 resoluciones de la Asamblea Mundial de la Salud. Cuando los participantes llegan a sus países y les preguntas por la resolución sobre Materno Infantil, no la conocen. La razón es que son decisiones de carácter voluntario.

Fernando Lamata

Entramos ahí en otra cuestión. Si se consigue hacer un tratado por el artículo 19 de carácter obligatorio, sería importante que contuviera también aspectos sobre los derechos de propiedad intelectual o la suspensión de las distintas exclusividades y derechos de propiedad intelectual mientras durara la pandemia, como se planteó en la COVID y no se consiguió.

Se trata de poder hacer transferencia de tecnología a los países para que puedan producir y distribuir vacunas accesibles, lo que no pudimos hacer, como subrayabas, en la COVID 19.

Los países de rentas altas acaparamos el grueso de las vacunas producidas a precios altos, que eran inaccesibles para países de bajos recursos, produciendo esa mortalidad evitable, que has destacado también. Si hubiéramos vacunado al mismo tiempo a todos los países se hubieran evitado millones de muertes.

El balance de ese fracaso de la solidaridad ha supuesto resultados millonarios para la industria.

Los beneficios que han presentado las compañías farmacéuticas que han vendido las vacunas, las cuatro más importantes: Pfzier, BioNTech, Moderna y Sinovac, nos decía un informe de SOMO, que tuvieron beneficios de 90.000 millones de dólares sólo en dos años.

El tratado, como señalas, debería tener esa ambición y esperemos que sea así. Pero ya nos señalabas esos claroscuros de la OMS debidos a su propia estructura de funcionamiento. Nos explicabas, que está en marcha la Asamblea Mundial de este año, que se celebrará los días 21 a 30 de mayo. Ya están los preliminares, y se están celebrando reuniones previas. Entendemos que la OMS tiene que aprovechar esta Asamblea para avanzar en algunos de estos debates, como, por ejemplo, la propuesta sobre una financiación sostenible. Me parece uno de los puntos débiles. ¿Qué nos puedes señalar en relación con este asunto?

Germán Velásquez

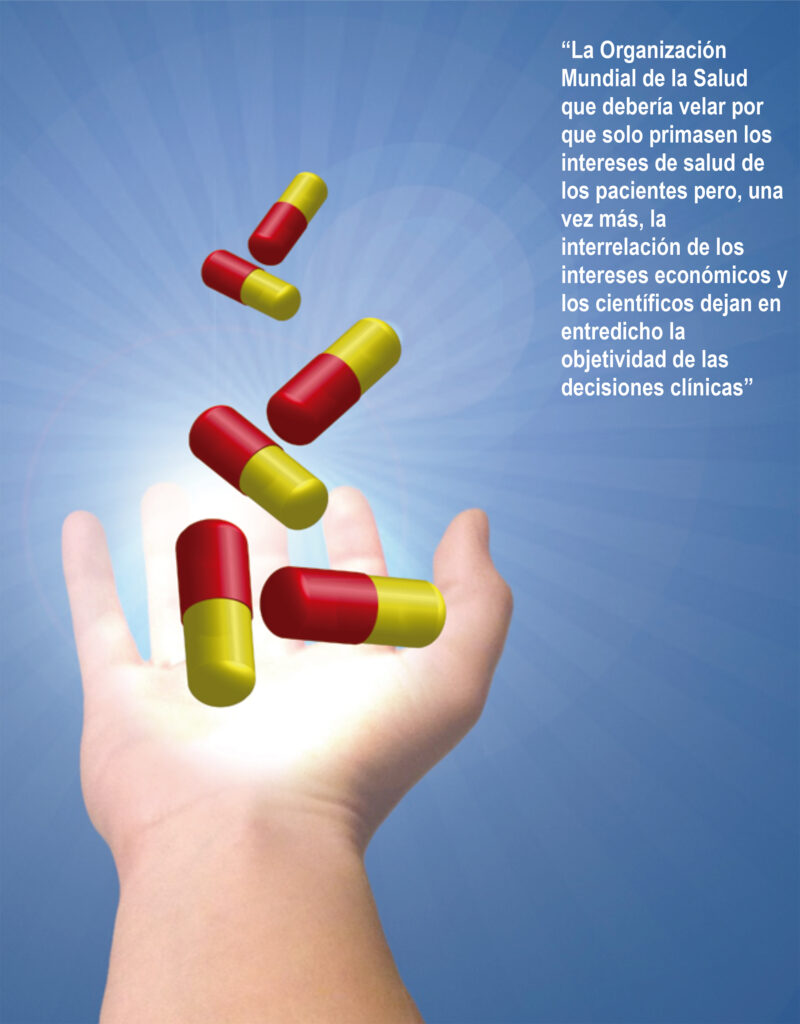

Vengo advirtiendo desde hace por lo menos una década, y lo he repetido en muchas conferencias y escritos, coincidentes con otros muchos que tienen la misma percepción, la idea de que la OMS desde hace unos 25 años está en proceso de privatización.

Cuando aludo a un proceso de privatización, me refiero a que en el en el último año en el presupuesto regular de la OMS, las contribuciones públicas de los países era solo el 16%. El restante 84% del presupuesto procede del sector privado o contribuciones públicas que se manejaban como los donantes querían que se haga, es decir, fijando las prioridades de salud pública mundial.

Destaquemos que la Fundación Bill y Melinda Gates es el segundo contribuidor al presupuesto de la OMS. Hay una necesidad urgente de retomar el carácter público de la OMS.

La OMS, hace un par de años, creó un grupo de trabajo para estudiar su financiación. Se ha elaborado un informe excelente que recomienda algo que, casualmente, el South Centre venía recomendando ya: que se aumentara el presupuesto regular, que está congelado hace 30 años, porque los Estados Unidos y la Unión Europea se negaban a aumentarlo.

Muchos directores generales de la OMS, entre ellos, Gro Harlenm Brundtland, la ex primera ministra de Noruega que fue directora de la OMS hace ya 15 o 20 años, entró pidiendo que se aumentara el prepuesto, y hubo resistencia total.

El año pasado el grupo de trabajo recomendó que en los próximos siete años se hiciera un aumento progresivo del presupuesto, de tal manera que llegáramos a por lo menos al 50% de financiación pública. Yo hubiera dicho el 51% para probar que el sector público fuera mayoritario y tuviera las riendas en los asuntos de salud pública.

Esa recomendación va a ser debatida en la Asamblea Mundial de la Salud de la semana próxima, que tendrá que pronunciarse sobre el nuevo el presupuesto de la OMS. Está previsto que se vaya a aprobar un presupuesto con un aumento del 20% de las contribuciones de los países. Hay un problema, y es que algunos países en desarrollo, por la crisis financiera que están cruzando, se están oponiendo. Pero pueden cambiar de parecer en el momento en que se les explique claramente que esto es fundamental y necesario para poder retomar el carácter público de la organización.

Sin embargo, paralelamente a este ejercicio, que ha sido muy muy interesante, hay cosas contradictorias que van paralelas. Todos repiten y repetimos, que la OMS es el coordinador de la salud mundial, que es la organización que debe aglutinar todos los esfuerzos. Eso no lo niega nadie, ningún país. Jamás he oído que digan “no, la OMS es una agencia pequeña de asistencia sanitaria”. Todos coinciden que la OMS debe ser el Ministerio de Sanidad del mundo entero. Aunque, paradójicamente, los fondos que están disponibles para la salud mundial no van a la OMS, van a otros a otros lugares.

Los fondos de la OMS con las contribuciones globales para la salud mundial están en el séptimo u octavo lugar. Están primero organismos que he mencionado. Está el COVAX, el ACT-Accelerator, la CEPI…cantidad de instituciones que han sido constituidas paralelamente a la OMS porque, curiosamente, cada vez que ha habido una crisis mundial sanitaria, se crea un ente aparte de la OMS. Algo que ocurre desde la expansión del VIH, cuando ya había un programa que tenía cien personas en la OMS, aquí en Ginebra, y estaba Jonathan Mann al mando de ese programa, decidieron que era tan grave que fundaron ONUSIDA como una agencia separada e independiente. Lo mismo pasó con la creación de GAVI. El programa de inmunización de la OMS era de los que mejor funcionaban, había campañas de vacunación en el mundo entero sobre todo en países de desarrollo, coordinadas muchas veces por el presidente de la república con los ministros de Sanidad y ese programa estaba funcionando bastante bien. En un momento dado se decide sacarlo de la OMS y se crea GAVI, que se va a Seattle con la Fundación Bill Melinda Gates. GAVI es un consorcio público-privado en el que está la industria.

Fernando Lamata

Es que eso, yo creo, es la diferencia fundamental.

Si los países hubieran reforzado la OMS para atender estos problemas de sida o de vacunación hubiera tenido más sentido esa gobernanza mundial para promover el derecho de acceso igual: las decisiones del Comité Ejecutivo y de la Asamblea Mundial las toman los países.

Pero al crear estos organismos, están haciendo que en los comités ejecutivos de CEPI, GAVI, Fondo Global… estén las entidades privadas que, como financiadoras, son, en alguna manera, las que controlan las decisiones en sus comités ejecutivos, más que los países, más que la visión intergubernamental.

Pienso que es algo que empezó a suceder ya hace años, y que si no se corrige, como tú dices, con la financiación pública e indeterminada de la OMS en más del 50%, al final está siendo un gobierno entre estos organismos que se han ido creando, en cuyas comisiones ejecutivas están las entidades privadas, que son las que deciden. Y, además, el hecho de que el segundo financiador de la OMS sea la Fundación Bill y Melinda Gates, implica su influencia en las decisiones que se tomen en el Organización, aunque no esté en el Comité Ejecutivo. Esto explica las acciones que se han tomado frente a la pandemia, y la propia creación de COVAX como mecanismo de distribución. Entiendo que es un tema crítico y que sería clave que esta Asamblea Mundial diera ese paso firme adelante. ¿Cómo lo ves?

Germán Velásquez

Es triste decirlo, pero hay que reconocer siendo honestos, que las cosas no van en el sentido que nos gustaría. Yo te decía que la decisión de equilibrar el presupuesto de la OMS, para que, por lo menos, el 50% del presupuesto procediera de fondos de carácter público, es contradictorio con otras decisiones y propuestas. En efecto, el aumento necesario para llegar a ese 50% con el valor del actual presupuesto serían 1.200 de millones de dólares en los próximos 7 años.

Sin embargo, se está hablando de la constitución de un fondo para las futuras pandemias que estaría en el Banco Mundial, y ahí, se hablaba inicialmente, en teoría, de 50.000 millones de dólares. Esto se anunció en las primeras páginas de muchos periódicos hace ya un año, e informaban de este fondo estaría manejado por el Banco Mundial y no por la Organización Mundial de la Salud. Yo tuve la oportunidad de conversar esto con propio director general de la OMS, y me indicó que iban a estar en el Consejo de Administración. Lo que ocurre es que la OMS está en los consejos de administración de todas estas entidades, pero como observador sin capacidad de voto.

Por otra parte, al mismo tiempo que se estaba hablando de este aumento del presupuesto regular, se estaba hablando, y es un problema grave que pasó muy rápido, de la creación de una nueva entidad independiente de la Organización: la Fundación OMS, cuya función sería de recibir donaciones para apoyar a los trabajos de la OMS. La creación de esta Fundacion “independiente “ la anunció el director general en 2021, en mitad de la pandemia, y un año después ya se había constituido sin someterlo a los países miembros de la OMS. Curiosamente, el que fuera director del Consejo Ejecutivo de la OMS, ex ministro del Gobierno suizo es el director de esa Fundación y afirma que es totalmente independiente.

Hay peticiones increíbles al sector privado para que aporte dinero a la nueva Fundación. Están hablando de varios miles de millones de dólares, de los que el 90% tiene ir a la OMS. Si eso es verdad y si les va bien en la Fundación, quiere decir que van a entrar cantidades mucho mayores de lo que puede representar el presupuesto regular aumentado. Lo que implica que los fondos públicos ya no van a ser el 16%, sino que probablemente disminuirá ese porcentaje. También se dice que la Fundación tendrá mucho cuidado con quiénes serán los donantes. Que no recibirán un centavo de la industria del tabaco ni de la industria del armamento. El resto de las industrias sí van a poder poner dinero y, por ejemplo, ya cuentan con un donante, muy controvertido en los últimos 20 años por sus problemas con la leche en polvo, como es Nestlé que ha aportado dos millones de dólares. Parece que no existe mucha claridad en cómo va a ser el código ético para evitar conflictos de intereses.

Hay otro punto que a mí me preocupa mucho. Desde el inicio de la pandemia, en el G7 y el G20 se están haciendo declaraciones muy fuertes sobre cómo se debe gestionar la Salud Pública. Parecería, a veces, que el sistema multilateral le resulta incómodo a los países industrializados, que es mejor que ellos decidan dónde se gestionan los fondos.

Fernando Lamata

Así es, estamos ante un panorama complicado con esas contradicciones de los propios países respecto a la gobernanza de la salud mundial. Por eso es necesario seguir insistiendo en una reforma que fortalezca la OMS, que le dé autonomía para tener esa visión independiente de los patrocinios privados y de las de las grandes influencias de la de la industria y del dominio de la visión del norte sobre sobre la visión global. En ese sentido, tú que tienes también una visión muy precisa sobre Latinoamérica ¿crees que desde allí puede surgir alguna iniciativa en relación con acceso a medicamentos que pueda contribuir a mejorar el acceso global?

Germán Velásquez

Digamos que hay vientos hoy en América Latina que dan una cierta esperanza después de seis u ocho años en los que hubo una perspectiva muy distinta. En muchos países hubo, hace diez años, una tentativa de negociación de un tratado para financiar el acceso a medicamentos. Esa tentativa avanzó bastante con lo que se llamó la estrategia mundial de medicamentos y propiedad intelectual. A partir 2008 (y eso fue gracias a una coalición que hubo en América Latina donde existía el llamado UNASUR), y durante varios años, los países de América Latina hacían discusiones previas a la Asamblea Mundial de la Salud, adoptaban una posición única y entonces negociaban como región.

Una de las lecciones de la pandemia es que a nivel nacional no se encuentran soluciones, ni siquiera en los países más ricos del mundo, ni en la Unión Europea, ni en los Estados Unidos, porque todos somos interdependientes. A nivel mundial tampoco se ha logrado. Creo que las soluciones regionales o subregionales podrían funcionar.

Hoy en día en América Latina está otra vez retomándose una cierta solidaridad. Hay una iniciativa del Gobierno de Colombia para crear una agencia reguladora de medicamentos de Latinoamericana y el Caribe. Está avanzando, y países como México la adoptaron. En un artículo de Le Monde Diplomatique, enla edición en español de este del mes de mayo, se comenta que es posible la creación de esta agencia, aunque va a tener mucha oposición, empezando por la propia oficina regional de la OMS en las Américas, porque ya existe una red Panamericana de control y una especie de Food and Drug Administration de América que incluye evidentemente a los Estados Unidos y Canadá.

Con criterios estrictamente sanitarios, sería muy interesante una agencia de Latino Americana y el Caribe para promover el sistema de acceso a los medicamentos. Responsable de sus propias cláusulas, incluso de las de propiedad intelectual, con directivas sobre cuáles son los medicamentos que se podrían patentar y cuáles no son patentables, o, por ejemplo, con capacidad de utilizar las flexibilidades del Acuerdo de los ADPIC, como son las licencias obligatorias. Se han hecho tentativas en muchos países, incluyendo el mío, durante los últimos tres años tratando conseguir licencias obligatorias. Pero hubo una oposición brutal de Suiza y del Gobierno de los Estados Unidos y al final no se hicieron.

Una agencia Latinoamericana, con decisiones adoptadas en grupo, tendría más fuerza. Por ejemplo, que mañana puedan decir Argentina, Brasil, Colombia y Chile “vamos a hacer una licencia obligatoria para tal vacuna o para tal medicamento que es fundamental en términos de salud pública”.

Pienso que hay un cierto optimismo en este momento con el nuevo Gobierno de Colombia, con el Gobierno de Chile, con el Gobierno de actual de Argentina, veremos qué pasa con las próximas elecciones, y con el nuevo Gobierno de Lula en Brasil. Puede haber decisiones, de vientos regionales o subregionales, que contribuyan a la negociación global aquí en Ginebra.

El grupo más más disciplinado en la Organización Mundial de salud es el africano desde hace seis o siete años. Habla con una sola voz, lo que implica una serie de reuniones previas para decir cuál es el interés común. De la misma manera, si hay grupos en América Latina y en Asia que alcanzaran posiciones comunes y llegaran aquí, a Ginebra, con posiciones muy sólidas, en mi opinión, el sistema multilateral global podría avanzar de una manera más rápida y más coherente.

Fernando Lamata

Muy interesante Germán, muchas gracias. Ya terminando, quisiera pedirte algún consejo o recomendación para las organizaciones de la sociedad civil. ¿Qué papel deben jugar para ser más eficaces y eficientes?

Germán Velásquez

En medicamentos, y yo tengo una experiencia como tú decías al inicio de más de 30 años aquí en Ginebra, hasta hace unos 10 o 15 años las organizaciones no gubernamentales jugaban un papel fundamental. Muchas veces consiguieron, incluso, modificar directivas de la OMS. Por ejemplo, el concepto de medicamentos esenciales fue revisado por una intervención de Médicos sin Fronteras donde, junto con otras organizaciones, determinó que un medicamento esencial es un medicamento que puede salvar una vida y punto. Lograron que se asumiera que el precio es un problema de los gobiernos, de la industria o la OMS. Hasta ese momento, teníamos en la OMS como criterio que un medicamento caro no entraba en la consideración de esencial, simplemente porque parecía un poco incómodo para la OMS recomendar para países africanos el uso de un medicamento cuyo tratamiento costaba 100 o 200 dólares en aquella época. Hoy en día hablamos de tratamientos desde dos y varios miles de dólares. El peso de las organizaciones no gubernamentales en la OMS estaba en su unidad, y que iban en bloque.

En la actualidad hay como un cierto deseo de muchas ONG de aparecer como protagonistas, de servedettes. Vas a la Asamblea Mundial o a un consejo y hay 20 asociaciones queriendo intervenir y muchas veces repitiendo lo mismo. Si lo hicieran de una forma conjunta tendría mucho muchísimo más valor.

Otra cosa que se ha complicado es que hace diez años las organizaciones no gubernamentales que trabajan en Salud eran de carácter totalmente público. En el fondo tenían los mismos objetivos sanitarios que la OMS, y estaban tratando de impulsar el acceso a la salud y el acceso a medicamentos. Hoy en día hay muchas agencias que han sido creadas con dineros de la industria para promover ciertos medicamentos, o para promover cierta visión de esto o lo otro. Entonces, cuando habla una organización no gubernamental puede ser, incluso, de parte de la industria farmacéutica, que no estaría buscando los mismos objetivos de salud pública.

Como recomendación, sugeriría a las organizaciones, que son muchas y que tienen un gran una experiencia, que se unan y vayan con una sola voz. De esta manera podrían tener muchísima más influencia que trabajando de forma diseminada. Además, en la mayoría de las ocasiones, sus intervenciones las hacen en al final de la discusión, porque evidentemente primero tienen que hablar los países miembros. Cuando hablan las ONG la decisión suele estar tomada. Es necesario que actúen antes de la toma de decisiones, exponiendo su posición por los medios que tengan a su alcance.

Fernando Lamata

Es decir, más trabajo para unir esas organizaciones mediante un debate previo y una posición conjunta que dé fuerza a la unión. La unión hace la fuerza. Esa sería tu recomendación, además de un apunte también sobre la independencia y la autonomía en la financiación que le dé también ese carácter de defensa del interés público.

Podríamos seguir hablando mucho Germán porque hay tantos temas, pero el tiempo es limitado para para esta conversación. Te agradezco muchísimo tu generosidad al compartir tu experiencia y tu visión. Te deseo mucha suerte en todos tus proyectos. Muchas gracias.

. . . . . . . . . . . . . . . . . . . . . . . .

Glosario

ACELERADOR ATC, puesto en marcha por la CEPI, GAVI y la OMS.

ADPIC, acuerdo de la OMC sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados con el Comercio (Acuerdo sobre los ADPIC) .

CEPI, Coalición público-privada fundada en 2017 para la Promoción de Innovaciones en pro de la Preparación ante Epidemias. Cofundado y financiado por la Fundación Bill y Melinda Gates, The Wellcome Trust y un consorcio de naciones, como Noruega, Japón y Alemania a las que posteriormente se incorporaron la Unión Europea y Reino Unido.

COVAX, financiador de vacunas del ACELERADOR ATC, coordinado por GAVI, Vaccine Aliance y la OMS, con UNICEF como socio de entrega.

G7, foro de siete economías muy industrializadas: Canadá, Francia, Alemania, Italia, Japón, Reino Unido y Estados Unidos, que pretende dirigir la gobernanza mundial a través de las finanzas, la economía, el empleo, la seguridad y la política comercial.

G20, el Grupo de los Veinte está integrado por 19 países (Alemania, Arabia Saudí, Argentina, Australia, Brasil, Canadá, China, Estados Unidos, Francia, India, Indonesia, Italia, Japón, Reino Unido, República de Corea, México, Rusia, Sudáfrica, Turquía) y la Unión Europea. Sus objetivos son la coordinación política entre sus miembros para lograr la estabilidad política mundial y el crecimiento sostenible. Representan cerca del 90% del PIB mundial, el 80% del comercio global y dos tercios de la población total.

GAVI, Alianza para las vacunas. Asociación público-privada, impulsada por la Fundación Bill y Melinda Gates.

OMC, Organización Mundial de Comercio.

OMS, Organización Mundial de la Salud.

ONUSIDA, Programa Conjunto de las Naciones Unidas sobre el VIH/sida, fundado en 1994.

SOUTH CENTRE, es la organización intergubernamental de países en desarrollo que ayuda a los países en desarrollo a combinar sus esfuerzos y experiencia para promover sus intereses comunes en el ámbito internacional. Fue establecido por un Acuerdo Intergubernamental que entró en vigor el 31 de julio de 1995. Su sede se encuentra en Ginebra, Suiza.

UNASUR, Unión de Naciones Suramericanas, organismo de integración suramericano creado en 2008, integrada por Argentina, Bolivia, Brasil, Chile, Colombia, Ecuador, Guyana, Paraguay, Perú, Surinam, Uruguay y Venezuela, cuyo principal objetivo es construir, de manera participativa y consensuada un espacio de integración y unión en lo cultural, social, económico y político entre sus pueblos, otorgando prioridad al diálogo político, las políticas sociales, la educación, la energía, la infraestructura, el financiamiento y el medio ambiente. Tras distintas vicisitudes en su composición, actualmente se encuentra en proceso de reorganización en busca de nuevas potencialidades.

AUTORA: Ana Isabel Rigueira García. Farmacéutica especialista en Farmacia Hospitalaria.

Revista Nº 21 Mayo 2023

Los informes publicados por la Agencia Española del Medicamento y Productos Sanitarios (AEMPS) sobre el consumo de antipsicóticos prescritos en receta y facturados al SNS (1, 2), confirman el incremento sostenido del número de DHD (dosis diarias definidas/1.000 habitantes), multiplicándose casi por 5 desde 1992 a 2021. Paradójicamente, el coste al sistema nacional de salud (SNS) apenas ha variado de 2010 a 2022 (datos disponibles en https://www.sanidad.gob.es/profesionales/farmacia/datos/home.htm), tal vez por la puesta en práctica de medidas de contención de gasto público, especialmente durante la crisis económica, y por la comercialización de genéricos de los fármacos más caros, tras caducidad de patentes.

El informe de 2009 de la AEMPS (2) se acompañaba de una escueta revisión y valoración de los datos para explicar el fenómeno: “Este exceso de consumo se explicaría […] sobre todo por su utilización en el manejo de pacientes con demencias seniles. Conviene señalar que es en estos cuadros de demencias seniles en donde con mayor frecuencia se ha observado un uso inapropiado de esta medicación y en donde existen unas claras limitaciones para su utilización…”. Parece que este análisis es coherente con la observación de que la evolución demográfica y epidemiológica se acompañe con incremento de uso, al margen de que el mismo se extienda a otros grupos poblacionales y patologías.

Desde 2004 se viene alertando del particular riesgo de seguridad de los antipsicóticos en personas mayores (riesgo cerebrovascular, neumonías, caídas, muerte…). En particular preocupa la incidencia de casos de ictus y mortalidad en personas con demencia(3). Además se han conocido de procesos legales contra alguna de las compañias comercializadoras de estos fármacos, por ocultar información sobre efectos adversos, para alentar al uso con oferta de ventajas sobre sus competidores (4).

El uso abusivo de antipsicóticos en residencias escandalizó en su momento en UK y llevó a la toma de medidas políticas(5), lo mismo que en USA, con resultados aparentemente exitosos, al menos en inicio (6). En España, aparte de precisar receta médica oficial, pública o privada, las medidas adicionales tomadas inciden única y exclusivamente en la prescripción de los antipsicóticos atípicos realizada desde el SNS a mayores de 75 años, exigiendo que sólo la realicen facultativos determinadas especialidades, y sean sometidos a visado ante la inspección médica, con el consiguiente consentimiento informado, lo que sólo no se aplica cuando la prescripción se realiza en receta privada, y por tanto no pasa por la inspección médica del SNS.

Aunque se reconoce la potencial utilidad de los antipsicóticos en síntomas concretos asociados a la demencia tipo Alzheimer (7), la asociación entre los neurolépticos y la demencia se califica como “complicada” (8), y en alguno de los escasos estudios españoles, se constata la vinculación con la institucionalización(9). Lo que se cuestiona habitualmente es el uso desproporcionado y prioritario de estos fármacos frente a alternativas más seguras como estrategia de abordaje de los síntomas neuropsiquiátricos o de comportamiento asociados a la demencia, muchas veces en el contexto de polifarmacia global (10).

Según el Informe Mundial de la violencia y la salud(11), se considera maltrato físico y psíquico la aplicación de cualquier tipo de contención o limitación de movimientos por medios físicos o farmacológicos que no cumplan los principios de urgencia, necesidad y proporcionalidad(12), y con esta definición se debe someter a escrutinio el uso de neurolépticos en instituciones profesionalizadas en los cuidados de personas mayores de España, dado que parece notablemente superior al de los países de nuestro entorno(13).

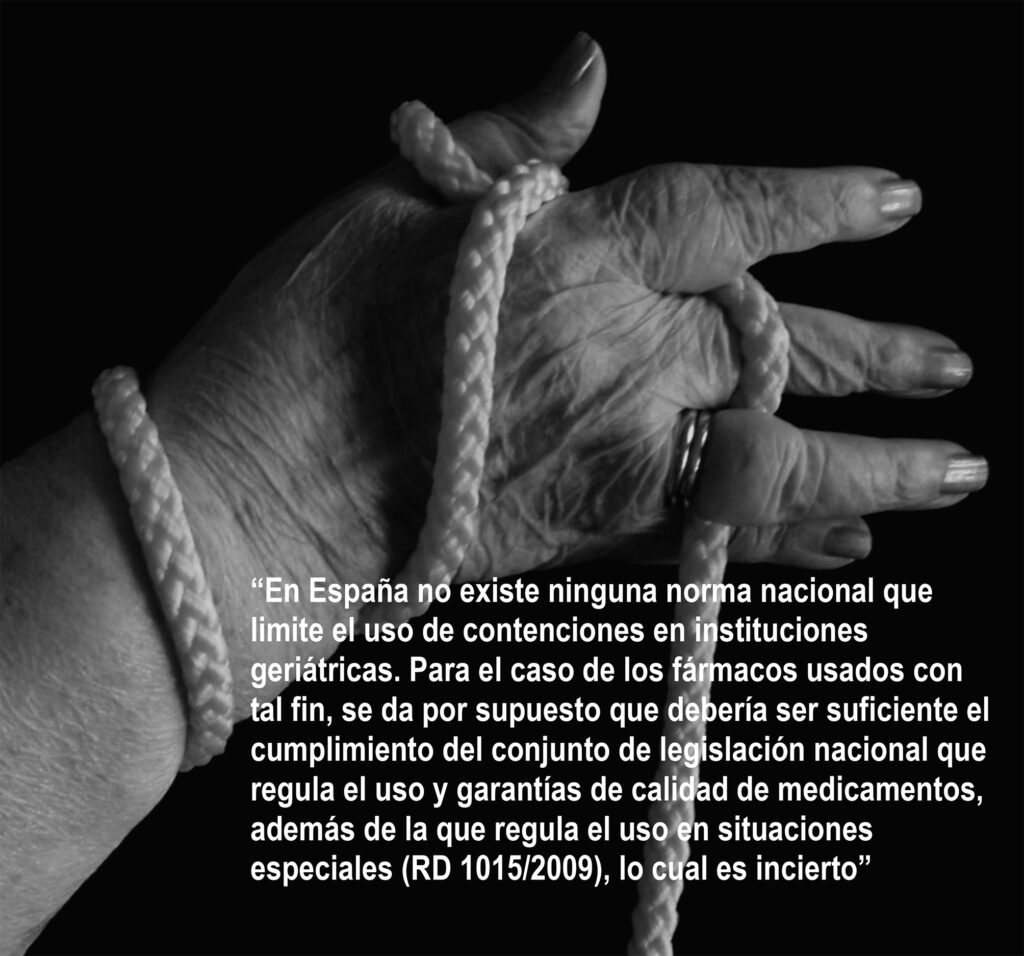

Antipsicóticos en residencias geriátricas: el despropósito legal

En España no existe ninguna norma nacional que limite el uso de contenciones en instituciones geriátricas. Para el caso de los fármacos usados con tal fin, se da por supuesto que debería ser suficiente el cumplimiento del conjunto de legislación nacional que regula el uso y garantías de calidad de medicamentos, además de la que regula el uso en situaciones especiales (RD 1015/2009)(14), lo cual es incierto por lo que se expone a continuación. Procede recordar que la regulación de las condiciones de investigación, desarrollo, comercialización y condiciones de uso de medicamentos tiene competencia europea, o nacional, que no puede ser contradicha por ningún tipo de reglamentación autonómica.

El Dr. Beltrán Aguirre ha revisado profusa y cabalmente “las razones y legalidad aplicable en el uso de psicofármacos en personas ancianas institucionalizadas” (15) concluyendo que “El uso de psicofármacos como método o mecanismo de contención o inmovilización de un anciano por razones de conveniencia de la residencia en la que está ingresado, al no tener una finalidad terapéutica no puede entenderse como uso de un medicamento fuera de ficha técnica ya que no encaja en el marco jurídico definido por el Real Decreto 1015/2009, de 19 de junio”. Por tanto, aunque exista prescripción médica, ello no supone garantía de amparo legal, como ha aclarado el jurista en una ponencia posterior(16). Considera que, de lo que sí puede hablarse, es del uso como medida de seguridad complementaria a otro acto terapéutico que no necesariamente tendría que involucrar la utilización de recursos sanitarios o terapias farmacológicas, sino que normalmente debería orientarse –según las guías en vigor- a la utilización de medidas no farmacológicas (modificaciones ambientales, estructurales, conductuales, tecnológicas…)(17, 18, 19).

El 23 de mayo de 2023, la Sociedad Española de Geriatría y Gerontología ha presentado públicamente su documento técnico “Cuidados sin sujeciones” (20), en el que reivindican que se proceda a la aprobación de una norma con rango legal, y a nivel nacional, que prohíba las prácticas de cualquier tipo de sujeción (física o farmacológica) en residencias de mayores, de personas con discapacidad, y en unidades psiquiátricas, a imagen y semejanza de las que rigen en países con poblaciones también muy envejecidas, como Alemania y Japón. Consideran que la Instrucción de vigilancia y documentación de la Fiscalía General del Estado (2022)(21) es insuficiente, ya que se limita a la simple comprobación de ciertos requisitos, como que estén respaldados por una prescripción médica, que exista un consentimiento informado, registro, y que sean una medida excepcional. Y también consideran que resulta insuficiente el acuerdo al que llegaron las comunidades autónomas y el Ministerio de Derechos Sociales para que los centros que presten atención dentro del sistema de la dependencia sigan un plan para eliminar las sujeciones de aquí a 2025(22).

El propio Dr. Aguirre alerta de la irregularidad que amparan las leyes de servicios sociales de ciertas Comunidades Autónomas (disponibles en: https://www.mdsocialesa2030.gob.es/derechos-sociales/servicios-sociales/LeyesSSSS.htm ) que, excediéndose en sus competencias, regulan la posibilidad y condiciones de uso de contenciones farmacológicas, con requisitos de lo más dispares (16). Concretamente se trata de las leyes de Cantabria, País Vasco, Navarra, La Rioja, Aragón, Cataluña, Comunidad Valenciana, Baleares, Murcia, Andalucía y Canarias.

Sin embargo, la legislación de servicios sociales se olvida de regular o especificar los requisitos sobre documentación y reflejo de actuaciones de los profesionales, y sólo las de Cantabria, Navarra y Cataluña contemplan la obligación del registro del uso de contenciones y una de ellas prohíbe el encubrimiento o silenciamiento (La Rioja). Estas peculiaridades desvelan una realidad que se antoja arcaica para los profesionales del sistema sanitario: que pueda existir la posibilidad de pérdida de integridad en la información sobre prestación de servicios en los centros geriátricos, incluso en cuestiones que debieran ser más transparentes a priori, como la administración de medicamentos sujetos a prescripción médica nominal. Esta anomalía legal, unida al distanciamiento que marcan de ciertos gestores y/o profesionales de servicios sociales respecto a las responsabilidades sanitarias, propician respuestas a los familiares de fallecidos que piden documentación, del tipo: “Fundamenta usted su solicitud en la Ley General Sanitaria, en la legislación básica estatal y autonómica sobre autonomía del paciente, información y documentación clínica. Al respecto la debo informar que la Residencia XXX no es un establecimiento sanitario ni socio-sanitario sino un establecimiento de servicios sociales regulado por la Ley de Servicios Sociales de esta comunidad” (23). Si no hay registros o tienen problemas de integridad, no se puede llegar a conocer o controlar debidamente el uso de contenciones de cualquier tipo, sobremanera de las farmacológicas, que no son visibles a primera vista, y ello por dos razones básicas: en primer lugar, no existe legislación específica sobre los requisitos de documentación de asistencial en instituciones sociales o sociosanitarias y, en segundo lugar, la implantación de servicios farmacéuticos o depósitos de medicamentos con procedimientos de trabajo con el rigor debido que se exige también a los hospitales, no ha logrado una implantación de manera uniforme y global en el territorio español, más de diez años después de que se haya intentado su regulación(24).

Respecto a la primera cuestión (requisito de documentación de las residencias íntegro e inviolable), la AEPD extrapola a los servicios sociales, por defecto, la obligatoriedad de cumplimiento de la legislación que atañe a los datos sanitarios o de salud, en coherencia con la legislación sobre protección de datos, y con los deberes que tienen los trabajadores con titulación y desempeño de actividades sanitárias(25). Sin embargo no parece preocupar a AEPD la disparidad de procedimientos o carencia de medios técnicos en un ámbito con organización tan variopinta como son las residencias geriátricas, aunque deberían contar programas informáticos al efecto interoperables con los servicios de salud, que garanticen la excelencia y el rigor de los registros de los usuarios, como se exige en la historia clínica sanitaria, de modo que hasta 2019 no hizo su primera inspección, y sólo emitió tibias recomendaciones (26). La AEPD también atestigua que ha recogido muchas quejas de la ciudadanía indignada durante la pandemia por el trato de los mayores de residencias, referidas a la opacidad y resistencia de las mismas para entregar la documentación necesaria(27). De momento, sólo se conoce un Procedimiento Sancionador, de 2022, de una denuncia realizada en 2018 al organismo público encargado de la gestión de residencias de Asturias(28). La historia clínica verdaderamente integrada e interoperativa parece que aún está lejos en todas las comunidades (29).

Si nos centramos en una prescripción de los antipsicóticos dirigida a control de síntomas que sí pudieran ser abordables (delirios, alucinaciones…), las guías sobre uso de fármacos en síntomas neuropsiquiátricos de demencias y las guías de abordaje de delirium consideran que primeramente se debe realizar un diagnóstico apropiado y se deben agotar las intervenciones no farmacológicas(30, 31).

Sin embargo, se ha venido prorrogando el cumplimiento en la exigencia de profesionalización del personal de las residencias en cumplimiento de la ley de dependencia(32) y ,al menos, en ciertas comunidades autónomas, dicho procedimiento no se ha culminado hasta 2022(33), lo que tampoco facilita un abordaje profesional apropiado ni continuado. La pandemia ha dejado patente que la adaptación arquitectónica, funcional y estructural de las residencias a las necesidades de sus moradores tiene claras deficiencias(34), por lo que los abordajes no farmacológicos de problemas conductuales estarían comprometidos. Tampoco se puede considerar que el sistema sanitario sea pródigo en la oferta de recursos asistenciales apropiados para la atención y orientación a la resolución de problemas que presenten las personas con demencia(35).

Antipsicóticos en residencias geriátricas: la ética necesaria

Al contrario de lo que ocurre con los fármacos o los recursos sanitarios para usuarios del SNS, especialmente los mayores, son los usuarios (o allegados) los que pagan total o parcialmente la asistencia en residencias geriátricas, que mayoritariamente son privadas, pueden o no tener médicos propios que, en cualquier caso, pueden prescribir al usuario recetas privadas cuyo coste además sería asumido íntegramente por el usuario. Tales recetas tampoco se contabilizan en las estadísticas de consumo del SNS, obviamente.

Desde el punto de vista social, se espera que el acceso a recursos ofertados para cuidados de larga duración, como mínimo, cumplan con los contratos o servicios que ofrecen, y garanticen el acompañamiento a la persona afectada y a su red (familia, cuidadores), así como el mantenimiento de su calidad de vida, facilitando los recursos estructurales, instrumentales y terapéuticos necesarios y adaptados individualmente a las necesidades de cada usuario. Al mismo tiempo se esperarían garantías de seguimiento a la competencia, la independencia y la inclusión social, velando por las áreas relacionadas con el autocuidado, la autonomía, así como el mantenimiento de las interacciones sociales. Nadie esperaría que, como sustituto de cuidados y medios, se proceda al uso de fármacos subvencionados por el SNS, en condiciones que no cumplen con los principios de beneficencia, o el de no maleficencia(36, 37), o se incumpla con el requisito de respeto de la autonomía, puesto que no es infrecuente que, tratándose de contenciones, se eluda la opinión del usuario, y se somete única y exclusivamente la “autorización” al familiar o referente, con información sobre riesgos y alternativas que rara vez quedan reflejadas. La ley 8/2021 deja claro que no existe cabida para la sustitución de la opinión del usuario, sino que sólo existe posibilidad de la representación de la opinión y valores del mismo sea cual sea el grado de discapacidad que presente.

La discusión de la justicia social aplicable a esta cuestión merecería un capítulo aparte.

En conclusión:

Los psicótropos son recursos terapéuticos sujetos a normativa de naturaleza sanitaria y condicionantes éticos, incompatibles con su uso como contenciones de los usuarios, para encubrir conveniencias organizativas o las carencias de medios o recursos propios en las instituciones que proporcionan cuidados institucionales a largo plazo a personas en situación de dependencia.

El despropósito y falta de desarrollo o implantación efectiva de las leyes más básicas en el ámbito de los servicios sociales, junto con la tibieza de los organismos reguladores o los servicios de salud concernidos, contrasta con la apuesta contundente de la Sociedad de Geriatría y Gerontología, que pide un marco normativo estatal exigente al efecto.

4. Tanne, J. H.. US judge fines Johnson & Johnson $1.1 bn for misleading marketing of risperidone. 2012. BMJ 2012;344:e2772 [citado el 30/5/2023]. Disponible en: doi: https://doi.org/10.1136/bmj.e2772

6.. Hawes, C., Mor, V., Phillips, C. D., Fries, B. E., Morris, J. N., Steele‐Friedlob, E et al. The OBRA‐87 nursing home regulations and implementation of the Resident Assessment Instrument: Effects on process quality. Journal of the American Geriatrics Society. 1997, 45(8): 977-985.

7. Mühlbauer V, Möhler R, Dichter MN, Zuidema SU, Köpke S, Luijendijk HJ. Antipsychotics for agitation and psychosis in people with Alzheimer’s disease and vascular dementia. Cochrane Database of Systematic Reviews 2021, Issue 12. Art. No.: CD013304. DOI: 10.1002/14651858.CD013304.pub2. Accessed 30 May 2023.

9. Fort, I., Formiga, F., Robles, M. J., Regalado, P., Rodríguez, D., & Barranco, E. Alta prevalencia de consumo de neurolépticos en las personas ancianas con demencia. Medicina clínica. 2010, 134(3): 101-106.

10. Maust, D. T., Strominger, J., Kim, H. M., Langa, K. M., Bynum, J. P., Chang, C. H., et al.. Prevalence of central nervous system–active polypharmacy among older adults with dementia in the US. Jama. 2021, 325(10): 952-961.

11. Capítulo V. El maltrato de las personas mayores. En: Informe mundial sobre la violencia y la salud. Washington, D.C., Organización Panamericana de la Salud, Oficina Regional para las Américas de la Organización Mundial de la Salud, 2003. Disponible en: http://iris.paho.org/xmlui/bitstream/handle/123456789/725/9275315884.pdf?sequence=1 ?

12. Lindbloom EJ, Brandt J, Hough LD, Meadows SE, Elder Mistreatment in the Nursing Home: A Systematic Review. J Am Med Dir Assoc. 2007, 8: 610–616.

13. de Mauleon, A., Sourdet, S., Renom-Guiteras, A., Gillette-Guyonnet, S., Leino-Kilpi, H., Karlsson, S., ( RightTimePlaceCare Consortium). Associated factors with antipsychotic use in long-term institutional care in eight European countries: Results from the RightTimePlaceCare study. Journal of the American Medical Directors Association. 2014, 15(11) 812-818.

14. Real Decreto 1015/2009, de 19 de junio, por el que se regula la disponibilidad de medicamentos en situaciones especiales. BOE núm. 174 (20 de julio de 2009).

15. Aguirre, J. L. B.. Uso de psicofármacos en personas ancianas institucionalizadas: razones y legalidad aplicable. DS: Derecho y salud-2016, 26(1): 39-62.

17. Koch, J., Amos, J. G., Beattie, E., Lautenschlager, N. T., Doyle, C., Anstey, K. J., et al.. Non-pharmacological interventions for neuropsychiatric symptoms of dementia in residential aged care settings: An umbrella review. International Journal of Nursing Studies. 2022, 128: 104187.Disponible en: https://doi.org/10.1016/j.ijnurstu.2022.104187

18. Wang, J., Zhang, G., Min, M., Xing, Y., Chen, H., Li, C, et al.. Developing a Non-Pharmacological Intervention Programme for Wandering in People with Dementia: Recommendations for Healthcare Providers in Nursing Homes. Brain Sciences. 2022, 12(10): 1321.

19. Birkenhäger-Gillesse, E. G., Kollen, B. J., Achterberg, W. P., Boersma, F., Jongman, L., et al. Effects of psychosocial interventions for behavioral and psychological symptoms in dementia on the prescription of psychotropic drugs: a systematic review and meta-analyses. Journal of the American Medical Directors Association. 2018, 19(3): 276-e1.

21. Instrucción 1/2022, de 19 de enero, de la Fiscalía General del Estado, sobre el uso de medios de contención mecánicos o farmacológicos en unidades psiquiátricas o de salud mental y centros residenciales y/o sociosanitarios de personas mayores y/o con discapacidad. BOE Num 36 (11 de febrero de 2022).

22. Resolución de 30 de diciembre de 2021, de la Secretaría de Estado de Derechos Sociales, por la que se publica el Acuerdo del Consejo Territorial de Servicios Sociales y del Sistema para la Autonomía y Atención a la Dependencia, de 30 de diciembre de 2021, por el que se modifica el Acuerdo de 27 de noviembre de 2008, sobre criterios comunes de acreditación para garantizar la calidad de los centros y servicios del Sistema para la Autonomía y Atención a la Dependencia. BOE num 314, (31 de diciembre de 2021).

28. Agencia Epañola de Protección de Datos [internet]. Resolución de procedimiento sancionador de la Agencia Española de Protección de Datos al organismo autónomo Establecimientos Residenciales de Ancianos de Asturias, PS/00123/2022. [citado el 30/5/2023]. Disponible en: https://www.aepd.es/es/documento/ps-00123-2022.pdf

31. Olazarán-Rodríguez, J., López-Álvarez, J., Agüera-Ortiz, L. F., López-Arrieta, J. M., Beltrán-Aguirre, J. L., García-García, P et al. Criterios CHROME para la acreditación de centros libres de sujeciones químicas y para una prescripción de psicofármacos de calidad. Psicogeriatría. 2016, 6(3): 91-98.

32. Resolución de 2 de diciembre de 2008, de la Secretaría de Estado de Política Social, Familias y Atención a la Dependencia y a la Discapacidad, por la que se publica el Acuerdo del Consejo Territorial del Sistema para la Autonomía y Atención a la Dependencia, sobre criterios comunes de acreditación para garantizar la calidad de los centros y servicios del Sistema para la Autonomía y Atención a la Dependencia. BOE núm. 303 (17 de diciembre de 2008).

33. Resolución de 4 de diciembre de 2019, de la Consejería de Derechos sociales y Bienestar, por la que se prorroga el plazo establecido para la solicitud de la habilitación excepcional provisional en la Resolución de 1 de diciembre de 2017 por la que se regula acreditación de la cualificación profesional y la habilitación excepcional del personal de atención directa en centros y servicios sociales del sistema para la Autonomía y Atención a la Dependencia. BOPA num. 240 (16 de diciembre de 2019).

34. Regato Pajares, P., Villacañas Novillo, E., López Higuera, M. J., & Acosta Benito, M. Á.. Atención Primaria y personas mayores en las residencias: propuestas de mejora tras la experiencia durante la pandemia. Revista Clínica de Medicina de Familia. 2023, 16(1): 24-32. [citado el 30/5/2023]. Disponible en: https://scielo.isciii.es/pdf/albacete/v16n1/1699-695X-albacete-16-01-24.pdf

35. Martínez Lage P, Martín Carrasco M, Arrieta E, rodrigo J, Formiga F. Mapa de la enfermedad de Alzheimer y otras demencias en España. Proyecto MapEA. Rev Esp Geriatr Gerontol. 2018: 53(1): 26-37

36. Phiri, P., Engelthaler, T., Carr, H., Delanerolle, G., Holmes, C., & Rathod, S.. Associated mortality risk of atypical antipsychotic medication in individuals with dementia. World Journal of Psychiatry. 2022, 12(2): 298.