AUTOR: Roberto Sabrido Bermúdez. Vicepresidente de la Asociación Acceso Justo al Medicamento

REVISTA Nº 9 Febrero 2022

Hay gestos y actitudes que son necesarios, por ejemplares, y que contribuyen a hacer más visibles nuestras desigualdades e injusticias sociales.

Uno de esos gestos ha sido el anuncio que recientemente ha hecho la vicepresidenta primera y ministra de Asuntos Económicos, Nadia Calviño, que ha manifestado en un acto al que estaba invitada que “no va a asistir a más debates en los que sea la única mujer”, entre otras cosas, “porque no se puede considerar como normal que en los debates no esté presente el 50% de la población”.

Al leer esto, podíamos imaginar otra actitud que consistiera en que los ministros de Sanidad de todos los países, o los consejeros de Sanidad de las Comunidades Autonómicas o, aunque fuese un sólo consejero de Sanidad, que se comprometiera a no asistir a ningún acto a explicar sus políticas sanitarias donde el patrocinador principal sea la industria o un laboratorio farmacéutico. Entre otras cosas, porque no podemos considerar como normal, ni necesario, que para explicar sus propuestas tenga que ir a un evento, a un hotel de muchas estrellas y patrocinado por un laboratorio farmacéutico. El mensaje que se traslada a la población y a los profesionales sanitarios, con este tipo de actos es confuso y, a la vez, contradictorio con otros mensajes institucionales que se mandan.

Además, para exponer las nuevas líneas o los avances en las políticas sanitarias ya están los Parlamentos Autonómicos y si necesitan debatir entre ellos para eso está el Consejo Interterritorial del Sistema Nacional de Salud o reunirse entre todos en cualquier Consejería. Ese sería un gesto posible y deseable en el que, como Asociación por un acceso justo al medicamento, vamos a seguir insistiendo.

Porque la persistencia en los planteamientos y la firmeza en los mensajes es necesaria. Nosotros como asociación, aunque pequeña, debemos ser perseverantes en nuestra postura, con nuestros propios medios y siendo conscientes de que luchamos contra “gigantes”.

Me viene aquí a la memoria un momento de la película “Ocho apellidos catalanes “, en la que Amaia (Clara Lago), hija de Koldo (Karra Elejalde), le reprocha a su padre que haya acudido a su pedida de boda con su antiguo novio Rafa (Dani Rovira), Koldo le contesta que es que Rafa se ha puesto muy pesado con que quería ir y que le ha estado todo el tiempo insistiendo “ahí, ahí, venga y venga, raca, raca” y no le ha podido decir que no.

Con esto, quiero reforzar la idea de que nosotros, debemos ser pertinaces y pesados en nuestros mensajes, como Rafa con Koldo.

Estamos hartos de oír como la patronal española y europea de la industria farmacéutica y los grandes laboratorios, aprovechan cualquier evento que patrocinan (y son muchos) para lanzar el mensaje de que sin las patentes no habría nuevos medicamentos y que lanzar una innovación al mercado requiere de ingentes inversiones y por eso son tan estratosféricamente caros. No voy a dar aquí argumentos en contra de ese mensaje, muchos de los que estáis leyendo este editorial ya los sabéis y los que no os acordáis podéis leerlo en la pág. web accesojustomedicamento.org y en los variados artículos y editoriales publicados en números anteriores esta revista.

Pero sí que quiero poner de manifiesto hechos que contradicen ese mensaje dominante.

Uno, es la nueva vacuna Corbevax, desarrollada por el Centro para el desarrollo de vacunas del Texas Chidren`s Hospital, codirigido por los Drs. María Elena Botazzi y Peter Hotez, que demuestra, una vez más, que se puede innovar y hacer que esta innovación sea accesible a todo el mundo. Como dice la Dra.Botazzi “Moralmente nos preguntamos qué necesidad hay de patentar…”

Otro hecho importante, desde mi punto de vista, aunque no tenga nada que ver con el mundo farmacéutico (o sí, quien sabe), es que ya han salido los de siempre con sus mensajes de que la reciente aprobación de la subida del Salario Mínimo interprofesional a 1.000 euros, supondrá una gran pérdida de puestos de trabajo (que barbaridad ganar 1.000 euros brutos). Les da igual que, aunque dijeron lo mismo con las subidas del SMI en los últimos años, los hechos han demostrado lo contrario, así en 2021 el paro registró una bajada histórica de 782.232 personas, hasta inscribir su menor nivel en 14 años. También prefieren obviar que el último premio nobel de economía, el canadiense David Card, ya demostró en los años 90 que no había impacto negativo en el empleo por la subida del SMI.Y curiosamente acabo de leer una noticia del día 4 de febrero titulada “¿y el problema eran los salarios? Amazon dispara sus beneficios subiendo sueldos”.

Pero qué le vamos a hacer, los que tienen casi todo, pero quieren más, seguirán machacando con sus mensajes sobre la necesidad de las patentes para innovar, sobre la subida del SMI y contra todo aquello que no les convenga a sus intereses económicos.

El día 6 de este mes también leía una entrevista al consejero de Sanidad de Extremadura que contestaba a una de las preguntas lo siguiente” …el acceso justo a los medicamentos no se consigue sólo con la extinción de las patentes si no también con la responsabilidad social corporativa”. Lo de la RSC es algo muy discutible, ya que no se puede dejar un hecho tan importante a la voluntariedad de las empresas, ni a las donaciones altruistas ni a la caridad. Pero bueno, al menos se reconoce que las patentes pueden dificultar el acceso justo a medicamentos, aunque no “sólo” eso.

En fin, aunque no estemos de acuerdo con la totalidad de la respuesta, algo es algo, parece que el mensaje cala, y por eso, aunque no tengamos el mismo poder mediático, os pido a todos y todas los que estéis leyendo estas líneas y que estáis preocupados por las trabas que las patentes suponen a un acceso universal a los medicamentos, que sigamos “Ahí, ahí, venga y venga, raca, raca” y colaboréis con esta revista, la cual ponemos a disposición de todo aquel que quiera empujar en este sentido.

AUTOR: Julián Ezquerra Gadea. Ex-secretario general de AMYTS, médico de familia.

REVISTA Nº 9 Febrero 2022

Julián Ezquerra Gadea

Me gusta iniciar mis artículos de opinión con una frase que haga referencia a lo que quiero expresar. En esta ocasión, hago mía esta frase de Al Pacino en la película “Un domingo cualquiera”: “O nos curamos ahora como equipo, o moriremos como individuos”. La pandemia de la COVID-19 o la superamos en equipo, en este caso todos los ciudadanos del mundo, o moriremos como individuos, en este caso los llamados países del primer mundo.

Estamos sufriendo la mayor crisis sanitaria de los últimos 100 años. Dejando al margen las guerras, la pandemia de la COVID-19 es, sin ninguna duda, la mayor catástrofe sanitaria que hemos vivido desde aquella mal llamada “gripe española” de 1918. Una pandemia que afecta a todo el mundo, que no “respeta” la riqueza de un país, que no distingue de fronteras, que afecta a ricos y a pobres, que no diferencia en función del PIB o la renta per cápita, que, incluso, ha afectado a la mayor potencia mundial, a los Estados Unidos de Norteamérica, o a los grandes países de la Europa Occidental. No se salva nadie.

Los comienzos de esta crisis fueron dramáticos, aunque parecían alejados de nuestro mundo occidental confortable. Aparece en una ciudad de China, Wuhan, hasta ahora una desconocida para la inmensa mayoría. Nos parecía todo muy lejano, afectaba a un país que hasta no hace mucho tiempo era hermético, muy cerrado y que vivía en su mundo y su cultura.

Pero la realidad es la que ya sabemos. China era un gigante dormido, pero hace ya un tiempo que despertó, se desarrolló, inició un profundo proceso de cambio y desarrollo, se fue “occidentalizando” y con la globalización se convirtió en una potencia mundial de primer orden. Sus habitantes fueron emigrantes que llegaron a todos los países más desarrollados, se implantaron en el mundo de los negocias y crearon una extensa red de empresas. Con ello, el fujo de ciudadanos entre China y el resto del mundo se incrementó y ya era muy raro no ver ciudadanos de chinos en cualquier parte del mundo.

Por ello, una infección nueva que apareciera en Wuhan o en cualquier otro lugar de China, era de esperar que rápidamente se extendiera por todo el mundo. Ningún país, por potente o rico que fuera, se mantendría libre de verse afectado por la COVID-19. Yo sigo renegando de como se afrontó esta crisis en el mundo occidental y, en concreto en España, y siempre guardaré en el recuerdo de los mayores desaciertos aquellas primeras intervenciones del Dr. Fernando Simón, en especial la que auguraba que si llegaba a España afectaría a como mucho algún caso diagnosticado. ¡Qué error!

Los inicios fueron dramáticos. La letalidad era altísima. Fallecieron miles de pacientes. Lo hicieron de la peor forma posible, en solitario, muchos de ellos abandonados a su suerte y sin tratamiento. Los clínicos afrontaron estos primeros meses desde la incertidumbre, desde el desconocimiento de una enfermedad que producía una neumonía bilateral y posteriormente una cascada inflamatoria de consecuencia conocidas. Se experimentaron todo tipo de tratamientos, incluso se protocolizaron algunos de ellos, se llegó a una medicina en la que se obró según arte y en base a los conocimientos clínicos y experiencia de cada facultativo que atendía estos pacientes. Antibióticos, antivirales, corticoides, heparina, anticuerpos monoclonales, suero hiperinmune, etc., y por supuesto oxigenoterapia de alto flujo. Se iniciaron estudios y ensayos varios para dotarnos de tratamientos eficaces, pero, sobre todo, y con ello quiero llegar al punto principal de este artículo, se impulsaron los ensayos para desarrollar rápidamente una vacuna.

El objetivo de conseguir en tiempo récord una vacuna era evidente y para ello se necesitaban varias cosas. La primera, industria farmacéutica capaz de desarrollarla. Por otro lado, investigadores que priorizaran esta nueva necesidad. También aunar esfuerzos los países más desarrollados y entender que este objetivo era una prioridad. Se hicieron concesiones de todo tipo para agilizar los plazos en los que de forma habitual se realizan los ensayos clínicos, priorizando la necesidad última sobre la más estricta seguridad del ensayo. Y así fue como se logró disponer de vacunas en tiempos récord, en concreto para los países occidentales y con el visto bueno y acreditación de la FDA americana y la EMA europea, las vacunas de Astra Zéneca, Pfizer, Moderna y Janssen. También se acreditaron, fuera de los países de nuestro entorno, vacunas en Rusia, China, etc.

Pero todo esto no hubiera sido posible sin la financiación de los gobiernos y el “apoyo” a la industria farmacéutica. Si no me equivoco, se compraron millones de dosis de vacuna por adelantado y con ello se facilitó el desarrollo de todo el proceso de diseño, ensayos y fabricación.

Soy defensor de la industria farmacéutica y del valor que añaden. Todos conocemos cómo funciona este sector, las dudosas formas que algunos siempre señalan, su afán de ganar dinero, todo ello cierto, y que en ocasiones les cuesta mantener “medicamentos huérfanos” o aquellos de bajo precio que pretenden cambiar por nuevas moléculas más costosas. No quiero entrar en esta polémica y no me parece el momento más adecuado. También quisiera decir que tras los intereses de las farmacéuticas hay otras cosas que muchos no quieren ver y menos entender. No podemos olvidar que la investigación y desarrollo de un nuevo fármaco es muy costoso y que posiblemente de cada 10 que se inician solo 1 termina en éxito. Ello supone un gran gasto en investigación básica que no conduce a nada y que, en buena medida, esta industria lo que hace es repercutir este gasto en el precio del que si ha concluido con éxito.

Tampoco podemos olvidar que el precio de un fármaco no es un “poder” exclusivo del laboratorio, es el propio Ministerio de Sanidad el que lo determina en última instancia. Por tanto, si hay que repartir responsabilidades, hagámoslo de forma compartida.

Y llegados a este punto, ¿qué pasa con las vacunas? ¿es viable seguir pagando por ellas elevados precios? ¿ya han ganado lo suficiente? ¿entendemos que esta pandemia no terminará hasta que se vacune a toda la población? ¿entendemos que la globalización hace necesario que llegan hasta el lugar más recóndito y a los países más pobres? ¿asumimos que esto último tenemos que facilitarlo? ¿lo pagamos los países más desarrollados? ¿se levantan las patentes y se permite la fabricación por todos los que no pueden adquirirlos a los precios de “mercado”?

Muchas preguntas y necesidad de contestar a algunas de ellas.

Como todo en la vida, hay excepciones que confirman la regla. Y, posiblemente, esta es una de ellas. La norma, lo habitual, lo socialmente aceptado, es que el que desarrolla una patente e invierte en ello, tiene unos derechos que hay que respetar. Así es en todo el mundo occidental y es la norma que impera en el “mercado farmacéutico”. La patente tiene unos años de vigencia y está en discusión si es o no “lícito”, pero esta discusión está más en el marco teórico o de la ideología que en el del regulador, que parece que lo tiene claro. El medicamente está en un punto intermedio entre un bien de mercado y un bien social. Generalmente se admite la necesidad de mantener las patentes en el entorno de los países occidentales, los que realmente tiene la capacidad de investigar y desarrollar productos que terminan en fármacos útiles.

Pero, aún partiendo de la realidad, de la norma, tenemos que ver si hay o no necesidad de hacer excepciones, en este caso y de forma clara, una excepción sobre la patente de las vacunas de la COVID-19.

Tenemos que ser muy exigentes en este caso, la pandemia depende de la vacunación de toda la población mundial y para ello debemos tener claro que el acceso a la vacuna debe ser universal, “pagarlo” los que pueden y permitir, aunque solo sea por el egoísmo y el bien común, que todos puedan acceder a ella. Bien sea con la financiación o bien con el permiso para su fabricación, es una necesidad de salud pública mundial, que esto se permita y se concrete de la forma más rápida y mejor posible. Pienso que una combinación de ambas fórmulas sería lo deseable. Financiar su adquisición a coste cero, no valen créditos, ni blandos ni duros, y a la par permitir la fabricación con la trasferencia del conocimiento, algo que generará además un beneficio a futuro, es una buena forma de ayudar a quien lo necesita y ayunarnos también a todos los que no lo necesitamos tanto, pero en este caso si es claramente necesario.

Por ello, y a modo de conclusión, quiero decir que es necesario y por tanto comparto la idea de que se permita un acceso justo a la vacuna de la COVID-19, sin que ello sea un alegato a favor de perdida del derecho de patentes y beneficios justos para quien desarrolla un trabajo de investigación y desarrollo. Incluso, me atrevo a decir, que entendería necesario que desde la propia OMS se generase un modelo que permita determinar qué es tributario de este beneficio e incluso de su apoyo financiero si fuera preciso.

Desde mi posición de “representante” de los profesionales a nivel de Madrid, con una pequeña capacidad de acceso a medios de comunicación y posibilidad de ejercer una mínima capacidad de influencia, quiero entender y así lo deseo, que esta opinión sea admitida como propia por una gran mayoría de los profesionales sanitarios, de los médicos y demás facultativos, pues no entendería que desde la profesión no se viera adecuado lo que he expuesto en esta tribuna. Si es así, estaré orgulloso, si no lo es, lo lamento, pero es una opinión que creo es la adecuada en estos momentos. Es el momento de reclamar el acceso justo a la vacunación para todos los ciudadanos, independientemente del país Enel que vivan y sus posibilidades económicas y de desarrollo. Finalizo volviendo al título del artículo: No seamos egoístas, esta pandemia no se supera desde el egoísmo.

Gracias por permitirme escribir esta tribuna de opinión y hacerlo con esta libertad. Más, si cabe, hacerlo en esta revista de la Asociación de Acceso Justo al Medicamento.

AUTORA: Vanesa LópezGarcía. Directora de Salud por Derecho.

REVISTA Nº 9 Febrero 2022

Empecemos con algunas cifras. A día de hoy se han distribuido 10.470 millones de vacunas en todo el mundo, pero el reparto sigue siendo dolorosamente desigual: mientas en España el 82% de la población ha recibido la pauta completa y en Europa en torno al 70%, en los países de bajos ingresos la cobertura solo alcanza al 12% de la población.

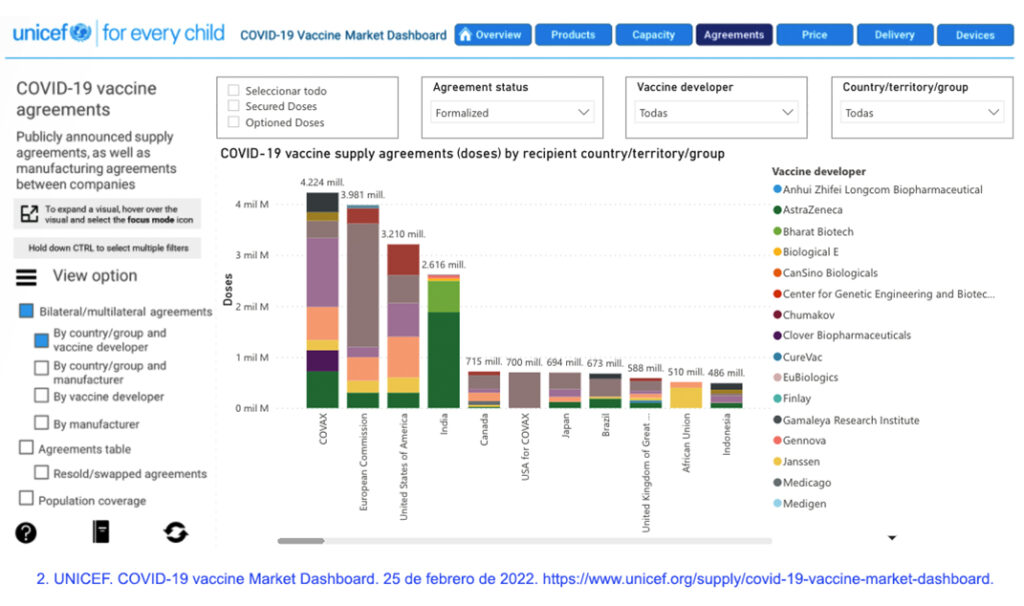

Si echamos un vistazo a las cifras de COVAX, la iniciativa gestionada por la Organización Mundial de la Salud (OMS) y GAVI para impulsar el desarrollo y la distribución de vacunas de la COVID-19, 1.230 millones de dosis han sido enviadas a 144 países de medios y bajos ingresos, de los cuales 500 millones de dosis corresponden a donaciones a COVAX y no a compras directas de este instrumento. Por otro lado, sus previsiones muestran que gracias a los contratos de compra y a donaciones tendrá aseguradas una cifra acumulada de 2.390 millones de dosis hasta marzo de 2022 (gráfico 1). Sin embargo, este volumen de vacunas solo alcanzaría para ofrecer la pauta completa al 30% de la población de los países pobres y elegibles. Por su parte, la Unión Africana, según los datos recopilados por UNICEF, tendría asegurados acuerdos de compra por un total de 330 millones de vacunas procedentes de Moderna y Janssen (gráfico 2); una cifra muy escasa en comparación con la población del continente. Estos datos son importantes cuando lo que queremos analizar son las posibilidades reales de un acceso equitativo a las vacunas por parte de los países más pobres del planeta si las cosas siguen como hasta ahora: los países ricos continúan acaparando la mayor parte de las dosis disponibles, las compañías prefieren vender sus vacunas a los países que más pagan y los pobres dependen de una solidaridad internacional claramente insuficiente.La necesidad de usar y reforzar la capacidad de producción mundial de vacunas de manera diversificada, apoyar la producción local en los países de medios y bajos ingresos y que la propiedad intelectual deje de ser un obstáculo para todo ello son temas que llevan muchos meses encima de la mesa como las mejores estrategias para resolver la escasez, el acaparamiento y la distribución injusta de vacunas. Sin embargo, las grandes compañías farmacéuticas han defendido la capacidad para producir las dosis suficientes por sí mismas o a través de acuerdos de licencias voluntarias en las que tienen el control del mercado y de la tecnología. La realidad nos ha ido mostrando por largo tiempo que sus previsiones han venido siendo demasiado optimistas y la falta suficiente de producción ha sido un importante cuello de botella. En la actualidad, con 33 vacunas autorizadas y el refuerzo de las instalaciones y nuevos centros de producción, en parte también gracias a acuerdos de compra avanzada o ayudas públicas directas, la capacidad de producción ha aumentado considerablemente.

No obstante, la cuestión clave es que, aun ampliándose la capacidad de producción, lo previsible es que la desigualdad en el acceso a las vacunas lamentablemente continúe. Por ello se necesita reforzar la capacidad de producción local de medicamentos y vacunas; es una medida imprescindible no solo para resolver la inequidad actual y la dependencia que África y otros países pobres tienen de programas de ayuda externa y de proveedores internacionales de productos farmacéuticos, sino para estar mucho mejor preparados para el futuro. Como dijo el presidente de Sudáfrica Cyril Ramaphosa el pasado 18 de febrero en el lanzamiento de varios Centros de Transferencia de Tecnología de Vacunas ARNm en el marco de la 6ª Cumbre entre la Unión Europea y la Unión Africana: “África seguiría recibiendo migajas de la mesa” de Occidente. En Europa, algunos ciudadanos ya están recibiendo su tercera vacuna contra la COVID-19, mientras que el 80% de los africanos aún no han recibido nada.” El presidente sudafricano apuesta por la “soberanía biotecnológica” y fue claro: “no podemos seguir siendo consumidores de soluciones médicas producidas a precios elevados que no son asequibles para el continente”.

Esta reciente puesta en marcha de cinco Centros de Transferencia de Tecnología de Vacunas ARNm en países africanos (Kenia, Túnez, Egipto, Nigeria y Senegal) junto con el de Sudáfrica, creado en 2021, podría ser un de las medidas más importantes y con mayor recorrido de las lanzadas durante la pandemia. El objetivo de esta iniciativa, liderada por la OMS y con la colaboración del Medicines Patent Pool para asesorar en los aspectos de propiedad intelectual, es establecer una capacidad permanente de producción de vacunas para la COVID-19 en países de medios y bajos ingresos.

Los resultados ya están siendo prometedores. A principios del mes de febrero, investigadores de la empresa Afrigen en Sudáfrica, y sede del primer Centro de Transferencia de Tecnología, habían casi completado el proceso de reproducción de la vacuna ARNm de Moderna según los datos publicados por la empresa, pero sin su participación en la transferencia de tecnología. La OMS les aconsejó copiar la vacuna de Moderna en parte porque la compañía se comprometió a no hacer cumplir sus patentes de COVID-19 durante la pandemia. Sin embargo, la empresa podría cambiar de opinión en cualquier momento u obstaculizar los avances si ve amenazados sus intereses comerciales con esta iniciativa. Por ello, es fundamental que los países acuerden una exención temporal a las patentes, para hacer posible que estos Centros de Transferencia de Tecnología puedan operar al máximo de su potencial y hacerlo con la mayor seguridad jurídica posible.

Además, para promover la producción local de vacunas y medicamentos resulta necesario reforzar la capacitación técnica de los profesionales y la capacidad regulatoria de los gobiernos. Una excelente noticia que conocíamos el 23 de febrero es que la OMS, la República de Corea y la Academia de la OMS han creado el Centro Global de Capacitación en Biofabricación para atender a todos los países de bajos y medios ingresos que deseen producir productos biológicos como vacunas, insulina, anticuerpos monoclonales y tratamientos contra el cáncer. También complementará las capacitaciones específicas desarrolladas por el Centro de Transferencia de Tecnología de Vacunas ARNm en Sudáfrica.

Son buenas noticias, pero quedan muchos retos pendientes. Entre ellos está la financiación: el presupuesto a 5 años del Centro de Transferencia de Tecnología de Vacunas ARNm de Sudáfrica asciende a 92 millones de euros, pero hasta la fecha se ha conseguido sólo la mitad de los recursos. También, como mencionábamos anteriormente, las patentes y otros derechos de propiedad intelectual tienen que dejar de ser un obstáculo a la transferencia de tecnología y a la fabricación de vacunas y medicamentos como bienes públicos. Los Estados miembro de la Organización Mundial del Comercio (OMC) tienen que acordar urgentemente la exención temporal de las patentes para todo el mundo y para todas las tecnologías sanitarias de la COVID-19. Además, los gobiernos, y por supuesto la Comisión Europea, deben de encontrar la manera de forzar a las compañías farmacéuticas, que tanto dinero público están recibiendo, para que incluyan en sus contratos de compra y financiación la transferencia de tecnología como una condición sine qua non.

AUTOR: Javier Rey del Castillo. Doctor en Medina, especialista en Cardiología, inspector médico de la Seguridad Social.

REVISTA Nº 9 Febrero 2022

RESUMEN

Que el control del gasto farmacéutico constituye un problema importante para el sistema sanitario español no constituye un rasgo diferencial del mismo respecto a los de otros países desarrollados. Se trata de un problema que, como en éstos, va en aumento, y cuyas razones, conforme a la descripción que se realiza en el artículo, no se diferencian tampoco en sus aspectos básicos de las que provocan esa evolución en otros países.

Lo que, por el contrario, parece diferenciar a nuestro país respecto a otros en relación con el control del gasto farmacéutico son las dificultades de naturaleza estructural del sistema sanitario español para aplicar las medidas que se están aplicando por otros países para someter a algún control el crecimiento del gasto generado por los nuevos medicamentos innovadores, en especial los generados con el uso de las biotecnologías, que en el momento actual son los principales responsables de la evolución creciente de ese gasto.

Esas dificultades derivan en primer lugar del procedimiento establecido para fijar el precio de los productos farmacéuticos, que, por sus propias características, establecidas desde la Ley 25, del medicamento, de 1990, excluye la posibilidad de utilizar el “poder de compra” del SNS interviniendo de manera conjunta como instrumento para obtener un mejor precio de los medicamentos utilizados en su ámbito.

Derivan también, sin embargo, de las propias características constitutivas del SNS desde la Ley General de Sanidad (LGS), de 1986, como “el conjunto de los Servicios de Salud de la Administración del Estado y de los Servicios de Salud de las Comunidades Autónomas en los términos establecidos en la presente ley” (artº 44.2 de la ley). La indefinición jurídica y estructural de esos términos; el desarrollo de los servicios de salud autonómicos, que no estaban constituidos como tales cuando se promulgó la LGS; y la forma en que se llevaron a cabo los procesos de descentralización y las transferencias de salud pública y asistenciales a las CCAA, que no era la única forma posible de desarrollarlos, constituyeron por su parte un estímulo objetivo para que los servicios de salud autonómicos orientaran prioritariamente su organización y actividad en diferentes ámbitos, incluido el del aprovisionamiento de los medicamentos y otros productos precisos para ejercer su función, en un sentido “autárquico” no colaborativo ni adecuadamente coordinado entre ellos. Esto provocó el deterioro del “poder de gasto” y la exclusión efectiva de las economías de escala en la evaluación y la compra de productos respecto a los que se podrían haber obtenido mediante una forma jurídica diferente de constitución del SNS. Y, con ello, dificultades objetivas para adoptar las medidas que se están adoptando por otros países para afrontar el crecimiento del gasto farmacéutico.

Los resultados de tratar de establecer mecanismos de adhesión voluntaria por parte de los servicios de salud autonómicos a instrumentos comunes de evaluación, compra e investigación de los nuevos productos farmacéuticos han sido escasos si no nulos. De esa experiencia se deduce que el control del gasto farmacéutico en España, que debe ser un objetivo prioritario paralelo al del desarrollo industrial de este sector, exige, por ello, en primer lugar, modificar los términos de la Ley del Medicamento en lo relativo a la forma de establecimiento de los precios de los productos farmacéuticos. Pero además, también una nueva Ley de Sanidad que establezca una nueva forma jurídica de constitución del SNS, en la que el funcionamiento de esos instrumentos comunes en este terreno (como en otros, como los sistemas de información, que son igualmente deficitarios) sea una consecuencia obligada de la propia entidad constitutiva del SNS, con mecanismos de control de su utilización y seguimiento por las CCAA, y no una decisión discrecional potestativa por parte de éstas.

I.- LA SITUACIÓN EN OTROS PAÍSES DESARROLLADOS.

I.1.- Una perspectiva general sobre el gasto farmacéutico en otros países.

Desde años antes de la pandemia el incremento del gasto farmacéutico era el problema principal que afectaba a la totalidad de los servicios sanitarios, públicos y privados, en todos los países del mundo. Un problema derivado ante todo de los precios aplicados por las compañías farmacéuticas (y las de otras tecnologías sanitarias) a los productos más innovadores, en el caso de los farmacéuticos, muchos de ellos derivados de la aplicación de las biotecnologías a su desarrollo (1; 2).

En los Estados Unidos (3), durante 2019 y 2020, en los meses anteriores a la pandemia, el precio de los productos farmacéuticos se había convertido en el principal problema ciudadano, y como consecuencia de ello, de los políticos, incluidos en este caso el expresidente Trump y el Partido Republicano, además del Demócrata, el primero de los cuales hizo su último intento para afrontar el problema en los últimos días de su mandato efectivo (4).

Esa situación es, por otra parte, la consecuencia de las propias características de organización y funcionamiento de la industria farmacéutica en su conjunto a nivel global (5). Un sector industrial que, por añadir una contradicción más, ha recibido importante apoyo económico desde el sector público de los países más desarrollados para el desarrollo de las vacunas durante la pandemia. Lo que ni siquiera ha logrado que se aplicara un precio reducido a las mismas, ni que, pese a tratarse de una emergencia sanitaria general a nivel mundial, se aplicaran precios reducidos siquiera a los países en desarrollo; una situación que supone una contribución objetiva a que la pandemia se perpetúe a través de diferentes mecanismos, entre ellos la aparición de nuevas variantes del virus productor de la pandemia, como una amenaza global.

Tratar de entender esas contradicciones requiere, por eso, analizar las características de ese sector industrial. Se trata de un sector con una gran capacidad económica, que se ha desarrollado exponencialmente a partir de los años 80 del siglo pasado, hasta convertirse en el primer sector industrial en rentabilidad sobre activos (6), y situarse entre los primeros por capitalización bursátil. Esa situación se ha alcanzado como consecuencia del desarrollo muy acentuado de una tendencia marcada a la concentración de empresas, mediante procesos de fusiones y absorciones permanentes que han incluido al sector de las biotecnologías. Un proceso no acabado nunca, que ha dado lugar a empresas supranacionales de gran tamaño, que ejercen cada una un poder monopolístico o muy cercano a ello en diferentes campos terapéuticos, cuyos presupuestos superan a los de muchos países desarrollados de tamaño mediano, y que son las que dominan la innovación en este campo.

Es precisamente la capacidad de controlar no sólo la innovación en las materias propias, ahora basada principalmente en las biotecnologías, sino sobre todo la propia orientación de la innovación en el terreno sanitario en su conjunto, la que confiere a esas grandes empresas el poder económico que detentan incluso frente a los estados, y no tanto el que sean las propias empresas las que desarrollan de manera efectiva la investigación, en especial en sus aspectos básicos. En los países desarrollados, esta última se lleva a cabo en buena parte en y por instituciones públicas (7). Lo que no excluye, sino al contrario, que la aplicación de los avances científicos básicos se siga dirigiendo al desarrollo de productos que responden ante todo al interés económico de las grandes empresas, sin generar mejoras significativas en la salud de las poblaciones (8). El ejemplo actual más paradigmático de esta situación es el de los nuevos tratamientos oncológicos (9; 10; 11; 12), cuya utilización se autoriza y se difunde a precios muy elevados, de decenas y hasta centenares de miles de euros por tratamiento, pese a que muchos de ellos consiguen sólo magros resultados en términos de prolongación de la vida por sólo un reducido número de meses. Lo mismo ocurre con otros productos para ciertas enfermedades degenerativas o neurológicas.

El poder económico de estas empresas, y la capacidad que esto les proporciona para influir y actuar mediante mecanismos variados sobre los pacientes (a través del patrocinio de sus asociaciones), los prescriptores (con métodos cada vez más sofisticados y supuestamente asociados a la difusión del conocimiento científico)(13), e incluso los reguladores (5, pp. 328-336)[1], les permite intervenir también bajo distintas formas en la determinación y la aplicación efectiva del precio de los productos. Pero también, y sobre todo, inducir su consumo, constituyendo un claro ejemplo de demanda inducida por la oferta, en las condiciones de asimetría de la información que caracterizan el mercado farmacéutico.

En los países y lugares en los que se instalan esas empresas transnacionales distintos al de origen, en general con formas de organización que facilitan una tributación fiscal que sólo genera beneficios para la propia empresa, pero que es difícil de controlar por los estados, su actividad puede generar importantes bolsas de empleo, e incluso suponer formalmente una parte importante de las exportaciones del país correspondiente[2]. La capacidad global de influencia de la industria farmacéutica sobre el gobierno de cualquier país que disponga de una industria propia o instala allí y a la vez tenga un servicio público de salud que ofrezca cobertura sanitaria universal, y los mecanismos de actuación en los que deriva esa influencia (desde la captura del regulador por el regulado, al contrapeso de poderes o el sesgo corporativo que se puede llegar a adoptar) se pueden observar ver en un trabajo en el que se describe el ejemplo británico durante un largo período de 60 años (18).

La determinación del precio concreto de los medicamentos en cada país es en todo caso una cuestión compleja, en la que intervienen múltiples factores, y en la que no hay siquiera homogeneidad en su regulación, de manera que hay algunos en los que el Estado regula y establece los precios (en estos casos en general lo que suele hacer es establecer límites máximos; ocurre así en diferentes países europeos) y otros en los que esa regulación está ausente por completo (el más característico, los Estados Unidos, que es el país del mundo con el gasto más elevado en medicamentos, en el que el 4,25% de la población genera el 40% del gasto farmacéutico global) (citado en (19)).

La importancia de estas cifras, que, por más que sean proporcionalmente más reducidas en otros países, comprometen en la totalidad de los desarrollados el presente y el futuro de sus servicios de salud, ha llevado a establecer comparaciones entre ellos para considerar qué instrumentos de gobierno permiten un mejor control relativo de esta parte del gasto sanitario (19). De esas comparaciones se deducen algunas medidas políticas generales que contribuyen a reducir el impacto del incremento de los precios: entre ellos, la rebaja periódica de precios de los productos y la autorización de genéricos con los mismos fines reductores (política esta que se ha contrarrestado por las grandes empresas innovadoras por el inicio de la producción de sus propios genéricos antes de perder la patente); también el establecimiento de límites fijados al crecimiento interanual del gasto farmacéutico; o el establecimiento de presupuestos específicos para la introducción de determinados medicamentos innovadores de precio muy elevado.

I.2.- Dos mecanismos añadidos de intervención pública directa en los mercados farmacéuticos en distintos países desarrollados.

Además de esas políticas de carácter general, de las comparaciones se deriva también la tendencia a la utilización por la mayoría de los países de dos mecanismos de intervención directa en los mercados farmacéuticos:

a) Creación de agencias de evaluación de medicamentos.

El primero de ellos, la creación de agencias de evaluación de los medicamentos (en realidad de evaluación de tecnologías sanitarias en general, concepto que incluye a los primeros, pero también otro tipo de instrumentos tecnológicos diagnósticos o terapéuticos, cuya evolución tanto en términos de innovación como de precios es similar a la de los primeros). Se trata de entidades distintas a las agencias o entidades de diversa denominación existentes en todos los países europeos, más la FDA (Food an Drug Administration) en los Estados Unidos, a las que a nivel europeo se ha sumado la EMA (Agencia Europea del Medicamento), dirigidas a analizar y garantizar la seguridad específica de los productos farmacéuticos antes de su autorizar su comercialización, mediante el desarrollo y análisis de resultados de ensayos clínicos controlados dirigidos a tal fin (20).

La función teórica de este nuevo tipo de agencias evaluadoras, que existen en la mayoría de los países europeos bajo diferentes formas jurídicas y con distintas formas de relación con los servicios sanitarios de cada país (21; 22; 23; 24), es llevar a cabo un análisis del valor médico y la relación coste-beneficio y/o coste-efectividad de los nuevos productos, y compararlo con otros productos ya existentes, para incorporarlos a la prestación farmacéutica de los servicios sanitarios públicos propios de cada uno; pero el objetivo de que esta valoración se produzca antes de tomar la decisión de incluirlo o no en aquélla sólo se cumple de manera expresa en el caso del NICE (National Institute for Health and Clinical Excellence) británico, que es el más conocido de los existentes en distintos países desarrollados. Por el contrario, en alguno de los documentos citados (23) se recomienda incluso separar la valoración y el asesoramiento técnicos de la toma de decisiones prestacionales, lo que ocurre en muchos países.

Son también diferentes los procedimientos de evaluación utilizados por cada una: entre los que tienen más apoyo de los economistas en general, que patrocinan su desarrollo y forman parte importante de las mismas en donde están constituidas, están los QALYs (en castellano AVACs, años de vida ajustados por calidad), con los que se trata de establecer un valor económico “objetivo” de lo que aporta cada medicamento o tecnología, el cual, si se alcanza o supera, debería determinar, conforme al criterio de quienes apoyan su utilización, la inclusión del producto entre las prestaciones de los servicios correspondientes. En los Estados Unidos, por el contrario, cualquier decisión de esa clase basada en ese tipo de razones está expresamente prohibida por una cláusula concreta de la Ley de reforma sanitaria aprobada en 2010 por el expresidente Obama (The Protection and Affordable Care Act, PL 111-148, de 3-23-2010) la utilización de los QALYs por un Instituto de Investigación de Resultados centrados en el Paciente (PCORI según sus siglas en ingles) para “desarrollar o emplear estudios en dólares de QALYs (o medidas similares que introduzcan descuentos en el valor de la vida en función de discapacidades individuales) que puedan utilizarse como umbral para establecer qué tipo de atención sanitaria es coste-efectivo o recomendado. El Secretario (de Sanidad) no utilizará ningún estudio de QALYs (o medidas similares) como umbral para determinar la cobertura, reembolso o programas de incentivos desarrollados bajo el título XVIII”.

El argumento con el que se introdujo esa cláusula fue el de evitar “comités de muerte” que pudieran recomendar la restricción de algunas prestaciones a pacientes ancianos, que pudieran de alguna manera recomendar la limitación del uso de determinadas tecnologías en pacientes en que su uso no resultase coste-efectivo (25) . La idea de restringir el uso individual de cualquier recurso con carácter general en función de criterios colectivos, distintos a la capacidad económica de cada cual, no pudo ser superada en este caso, como en otros, durante la tramitación de esa Ley. A ello contribuyó también el enraizamiento que parece existir en el pueblo americano de una posición contraria a la ampliación de la actuación del gobierno (en especial del Gobierno federal) en terrenos que se consideran propios de la libertad (económica) individual. Una posición que se ha encargado de promover hasta los extremos más incomprensibles desde la orilla europea el Partido Republicano, más aún durante el mandato del expresidente Trump, que, pese a todo, no consiguió cambiar, como pretendía, la Ley aprobada por Obama (lo que mantiene, de manera contradictoria esa cláusula).

Lo que esas posiciones netamente sesgadas a favor de los más ricos (y de las empresas productoras de los medicamentos y otros productos tecnológicos), y de la consideración de la atención y las tecnologías sanitarias como un bien de consumo “de lujo”, no pudieron evitar fue la constitución de un Comité independiente (Independent Payment Advisory Board) para asesorar y recomendar el uso más coste-efectivo de las nuevas tecnologías en el ámbito público de Medicare (26), cuyos criterios, en consecuencia, resultan sólo de aplicación a los grupos de población jubilada de recursos económicos más limitados a los que cubre ese sistema público .

Con un sentido contrario al norteamericano (en este caso se trata de no limitar por razones económicas, con el sentido igualitario que supone el sistema de Seguridad Social, cualquier prestación que pueda ser eficaz para cualquier paciente individual) las normas francesas en materia de Seguridad Social de 1945 han dificultado en Francia hasta hace muy poco tiempo desarrollar allí las evaluaciones económicas de cualquier clase de tecnologías en paralelo a las de la eficacia de los productos que pudieran suponer un impedimento al reembolso de la prestación por razones de precio de los productos o servicios.

Esa situación cambión en 2010 con la creación por la Alta Autoridad Sanitaria (HAS) de aquel país, que regula las prestaciones sanitarias en el ámbito de la Seguridad Social citado, de una Comisión para la Evaluación Económica y de Salud Pública (CEESP) (27). Ésta, compuesta por 26 miembros de diferentes áreas de conocimiento y de los representantes de asociaciones de pacientes, comenzó a ejercer sus funciones con la evaluación de uso de productos concretos, cuyos resultados repercuten en la negociación de los precios de los medicamentos que se aplican al sistema de Seguridad Social, y en los reembolsos que se efectúan por el sistema a quienes los consumen (28).

Los ejemplos mencionados, que se pueden ampliar a otros países con la lectura de los textos citados, permiten en todo caso considerar que la evaluación de las tecnologías sanitarias, y el desempeño de las agencias o entidades que la llevan a cabo en distintos países de diferentes formas, no es sólo una cuestión técnica al servicio del objetivo de obtener unos mejores precios de los medicamentos por parte de los servicios sanitarios de cada uno de ellos. Por el contrario, su desarrollo en cada uno de esos países deriva de los valores que subyacen a una y otra clase de servicios sanitarios, desarrollados de manera diferente en cada uno, que se reflejan a su vez en el “valor” que se atribuye a los medicamentos en cada caso; lo que resulta en un criterio que no es sólo económico.

Otro aspecto que resulta de interés para nuestro país es que la existencia dentro de un mismo país de más de una agencia de evaluación de este tipo en territorios distintos de un mismo estado con capacidad para autorizar el uso de un mismo producto en el territorio respectivo da lugar a desigualdades importantes en la utilización de esos productos en situaciones clínicamente iguales y, con ello, a demandas por parte de los pacientes, en especial si todos ellos están sometidos, con independencia de su lugar de residencia, a un mismo sistema de protección sanitaria y disponen de los mismos derechos para el acceso a ésta.

Esa situación se viene produciendo en el Reino Unido, donde la actividad y las decisiones del NICE se aplican a los territorios de Inglaterra, País de Gales e Irlanda del Norte, mientras que Escocia dispone de una entidad propia, el Scottish Medicines Consortium, con capacidad para llevar a cabo sus propias evaluaciones, y para adoptar sus propias decisiones respecto a la utilización y la financiación por el NHS en aquel territorio de distintos productos. Una capacidad que ha dado lugar a diferencias significativas en la utilización de diferentes medicamentos nuevos utilizados en diversos tipos de procesos oncológicos (29; 30). En unos casos, esas desigualdades, que constituyen un problema crónico del NHS, como lo demuestran los más de quince años de diferencia entre los artículos citados, que hacen a su vez referencia a distintos productos, se producen por la adopción por los organismos mencionados de criterios distintos respecto a su uso; y en otros, por los procedimientos de evaluación y las demoras diferentes en la adopción de unos mismos criterios, o por la demora en hacer efectiva la financiación y la compra de los mismos productos por el NHS en cada territorio.

Como se indica en el más reciente de los artículos citados “en un momento en el que el futuro de la unión de las cuatro naciones del Reino Unido continúa siendo objeto de un intenso debatepolítico, el NHS es una importante fuerza unificadora.En cuestiones que afectan a los pacientes con cáncer, como son los procesos regulatorios y el acceso a los nuevos medicamentos, una mayor integración de estos podría llevar a un mejor acceso a los servicios oncológicos, y a poner fin a la lotería por código postal en la que se ha convertido la atención al cáncer en el Reino Unido” (30).

b) Establecimiento de mecanismos de compra colectiva

Un segundo instrumento al que recurren los sistemas sanitarios de los países más desarrollados para afrontar el elevado precio de los medicamentos es el aumento de su capacidad negociadora de los precios con los proveedores, y su “poder de compra” frente a ellos, mediante el establecimiento de mecanismos de compra colectiva que favorecen las economías de escala y la reducción de los precios. Un mecanismo que adquiere mayor importancia aún por la tendencia manifiesta de las empresas farmacéuticas, en especial las innovadoras, a concentrarse y aumentar su tamaño y con ello su capacidad económica, y ejercer de hecho condiciones prácticamente monopolistas en ciertos sectores terapéuticos (31)

b.1) En la comparación entre países distintos a la que se ha hecho referencia antes (19), la efectividad del uso de este mecanismo resulta patente si se comparan los precios y el gasto farmacéutico de los Estados Unidos con los correspondientes a otros seis países, cinco europeos más Australia, incluidos en el estudio.

Los Estados Unidos se caracterizan por ser el único país desarrollado que carece de un servicio público que ofrezca protección sanitaria universal. Allí la protección pública, que incluye a algo más del 40% de la población, se limita a los jubilados (Medicare, de gestión federal), a la población de menor nivel de ingreso (Medicaid, de gestión por los estados), más el sistema específico que protege a los militares jubilados y veteranos de guerra, cada uno de los cuales realiza de manera independiente la compra de los medicamentos (32). Por su parte, el resto de la población recibe la protección sanitaria a través de compañías de seguro privadas (aunque tiende a reducirse su número, hay más de 3.000 distribuídas por el territorio americano de tamaño diverso), que conciertan con las empresas de mediano y mayor tamaño la atención de sus trabajadores, o a las que pueden acceder de manera individual quienes carecen de un puesto de trabajo en empresas de esas características, a través del mecanismo de subvenciones que habilitó para ello la Ley que consiguió aprobar el presidente Obama en 2010. Cada una de las aseguradoras privadas puede realizar la compra de los medicamentos de manera independiente, pero existen organizaciones intermedias que gestionan la compra de los medicamentos y los precios que se les aplican a las aseguradoras privadas (33), algunas de las cuales intervienen también en la compra de los medicamentos para una parte del sistema Medicare. El resultado de esa multiplicidad de agentes que se relacionan con las empresas farmacéuticas es el ya comentado: los precios más altos del mundo, y el nivel más alto de gasto farmacéutico, tanto en términos absolutos como capitativos y en proporción respecto del gasto sanitario global y , con una mayor tendencia en paralelo a repercutir una parte significativa del mismo en quienes consumen los productos, así como repercusiones negativas en la financiación de otros ámbitos de la atención sanitaria (34).

Frente a esa situación, en el resto de los países desarrollados incluidos en el estudio citado, todos los cuales disponen de sistemas sanitarios que en la práctica ofrecen protección sanitaria pública universal, aunque con distintas formas de organización, no hay sistemas de precios diferenciados para distintos grupos de población, y los precios se negocian de manera conjunta y unificada, siguiendo formas y esquemas distintos, por todos los sistemas públicos de protección. Lo que ocurre incluso en países como Alemania, que dispone de un sistema de Seguridad Social con múltiples cajas de seguro (35).

b.2) A su vez, de entre los países desarrollados con sistemas sanitarios universales el único que no incluye la cobertura universal de la prestación farmacéutica es Canadá. Allí, a partir de mediados de los años 60 del siglo pasado se llevó a cabo la universalización del derecho a la cobertura de la atención hospitalaria y en la atención primaria en todo el territorio del país, hasta entonces bajo la responsabilidad de las provincias canadienses, en condiciones de igualdad. Esa universalización federal de esos niveles de atención se acompañó del compromiso paralelo de aportación por el gobierno federal a cada provincia de una financiación equivalente a la que en aquel momento aportaba cada una a la atención sanitaria de sus propios ciudadanos (36). Sin embargo, de manera peculiar, del proceso universalizador quedó excluida la cobertura de la prestación farmacéutica en recetas. Ésta sigue todavía bajo la responsabilidad de las provincias, y con una cobertura a nivel diferente en cada una, basada para la población trabajadora, más del 50% del total, en planes de seguro con aseguradoras farmacéuticas contratados por las empresas para sus trabajadores, que no pueden, por el contrario, extender su actividad a otros ámbitos de atención. De estos planes existen 100 en el ámbito público, y miles en el sector privado (37). Buena parte de ellos incluye copagos de distinta cuantía, que afectan de manera desigual a los pacientes, en función de los precios distintos que tienen los medicamentos en cada provincia.

Esta situación tiene un origen histórico (38), relacionado con las diferencias en el nivel de gasto farmacéutico de las provincias (muy relacionado a su vez con los precios que conseguían de las empresas farmacéuticas en función del su tamaño poblacional y, en consecuencia el “poder de gasto” (spending power), de cada una de ellas) en el momento de implantarse la universalización de la protección en los otros ámbitos de la atención primaria y en hospitales(39). Las diferencias en gasto farmacéutico no sólo no se han ido reduciendo desde entonces como consecuencia de la diferente situación de relación con los proveedores farmacéuticos mencionada sino que, por el contrario, han ido aumentando. Lo que, a su vez, ha ido provocando cada vez mayores desigualdades sociales entre provincias (40), y añadido dificultades para la “federalización” y consiguiente universalización de esta parte de la protección. Ésta es, en todo caso, una aspiración persistente de la política canadiense (41), que ha tenido reflejo en una propuesta reciente para llevarla a cabo (42). La cual, sin embargo, sigue teniendo dificultades para su aplicación (43), pese a que de la evaluación de sus costes se deducen ventajas claras, tanto para el sector privado, como costes asumibles para las arcas públicas (44). Como se indica en otro texto (45), “en el caso de la (universalización y unificación de la) cobertura farmacéutica, hay mucho dinero en juego, y los perdedores potenciales, como las compañías farmacéuticas y aseguradoras, y las cadenas de oficinas de farmacia, están bien organizadas y conocen bien su poder de lobby”. Entretanto se logra ese cambio, Canadá es, detrás de los Estados Unidos, el país con los precios más elevados de los productos farmacéuticos, y el tercero, detrás de los Estados Unidos y Suiza, en gasto farmacéutico per cápita (46).

b.3) La importancia que tiene para la industria farmacéutica la capacidad de imponer los precios de los productos farmacéuticos en los niveles que en cada caso le interesan, y de evitar ante todo para ello el “poder de compra” de los servicios sanitarios, sean públicos o privados, tanto más cuanto más amplia sea la cobertura personal de los mismos, se refleja de manera específica en el caso de los Estados Unidos.

Allí, pese a la fragmentación descrita de los sistemas de protección sanitaria que debilitan la capacidad de negociación de los precios por parte de cada uno de esos sistemas, la industria farmacéutica logró en 2003, bajo el mandato del presidente George W. Bush establecer una prohibición legal para que el sistema federal de protección sanitaria de los jubilados, Medicare, pudiera negociar a la baja, en función de la posición de fuerza que le confiere la amplitud de la población cubierta, los precios de los medicamentos para ese grupo de población, casi una cuarta parte del total de ésta.

El interés de la industria farmacéutica por mantener esa cláusula se puso también de manifiesto durante el proceso de tramitación de la reforma sanitaria promovida por el presidente Obama en los Estados Unidos, finalmente aprobada en 2010. Esa industria jugó un papel principal para situar los límites de la reforma en terrenos que no perjudicasen los intereses del sector: en último término, el objetivo principal de la reforma era aumentar la cobertura sanitaria de la población que carecía por completo de ella (más del 15% de la población norteamericana, cerca de 50 millones de personas, con tendencia creciente), lo que en sí mismo podría representar una clientela añadida para el consumo de los productos farmacéuticos que no resultaría contradictoria, sino a la inversa, con los intereses del sector. Esas posibles ventajas derivadas de la reforma resultaron finalmente determinantes para justificar la contribución económica que la industria farmacéutica realizó en aquel país para la realización de campañas publicitarias en apoyo de la reforma en los términos descritos (47). Sin embargo, tales contribuciones, lo mismo que un compromiso no bien precisado de recorte de gasto de 80.000 millones de dólares en este sector para favorecer la reforma, sólo fueron posibles una vez que esta industria obtuvo, en negociaciones previas sólo hechas públicas después de haber llegado a acuerdos en las mismas, las garantías de que no se tocarían los mecanismos que garantizan principalmente los beneficios del sector en aquel país (48). Entre esos mecanismos, de manera destacada, el mantenimiento de la cláusula citada, que precisamente se está poniendo en cuestión en estos días con el gobierno demócrata actual (49; 50).

c) Una comparación de los dos mecanismos citados en términos de su eficacia para el control del crecimiento del gasto farmacéutico.

La situación de Canadá permite comparar la importancia de los dos mecanismos descritos que utilizan los servicios sanitarios para controlar los precios de los medicamentos y evitar el crecimiento del gasto farmacéutico.

Canadá dispone, como uno de los mecanismos de coordinación sanitaria entre sus provincias y con el gobierno federal más importantes, de una única y común agencia de evaluación de tecnologías y medicamentos (Canadian Agency for Drugs and Technologies in Health , CADTH), y una recomendación general para incentivar el uso de los genéricos. Las diferencias crecientes entre provincias, así como el aumento global del gasto farmacéutico que ello conlleva, que está aumentando a un ritmo y en una proporción superior a la de otras partidas de gasto sanitario incluidas en las reglas de funcionamiento federal solidario establecidas en el sistema sanitario canadiense, parecen en todo caso indicar las limitaciones de los sistemas de evaluación tecnológica como instrumentos principales de control del gasto en farmacia y otras tecnologías sanitarias. Y junto con ello, la importancia mayor a esos efectos de instrumentos de coordinación en materia de compras que hagan efectivas las economías de escala y el ejercicio del “spending power” que se pueden derivar de unos instrumentos comunes de relación con las empresas en un sistema sanitario de protección universal.

A ello hay que añadir la posición de debilidad en la que se encuentra por sí misma la evaluación de tecnologías planteada en términos de evaluar el valor médico y económico de los nuevos medicamentos e innovaciones tecnológicas que lanzan al mercado las empresas de esos sectores. Y no, por el contrario, como sería más adecuado, como valoración de las innovaciones que serían preferentes para proporcionar los mayores beneficios a la salud de las personas y las poblaciones a las que se pretenden aplicar las mismas, que deberían recoger las inversiones prioritarias desde el ámbito público para desarrollarlas.

La falta de alineamiento entre los intereses sociales colectivos en el campo de la salud y el desarrollo que ha alcanzado la investigación biomédica orientada conforme a los intereses del mercado y las empresas que lo dominan tiene una amplia base teórica (51; 52; 53; 54), que se ha extendido a la filosofía de la ciencia (55; 56), la cual, sin embargo, se ha proyectado menos al ámbito de la organización concreta de la investigación en el campo de la salud (57; 58).

Las posibilidades reales de poner alguna dificultad a la utilización por los servicios sanitarios de cualquier país a un producto cuyo lanzamiento al mercado ya se ha producido por haber sido autorizado una vez comprobadas sus condiciones de seguridad relativa, por mucho que el análisis de su valor añadido en términos sanitarios y económicos se pretenda llevar a cabo por entidades cualificadas independientes y objetivas, se reducen en la práctica a la nada. Esas posibilidades se limitan, en todo caso, a la de reducir su precio en negociaciones entre los servicios correspondientes y las empresas que los producen. Unas negociaciones que, por lo que se ha argumentado, las empresas sectoriales tratan siempre de eludir si les es posible, y de condicionar en todo caso mediante la presión ejercida, en términos de generar la demanda del producto una vez autorizado, sobre los pacientes, los prescriptores y los reguladores correspondientes.

Uno de los factores estructurales que parecen contribuir a ese resultado negativo es la separación entre la autorización de la comercialización de los medicamentos y la evaluación de su valor en términos sanitarios y económicos que supone la separación y distribución de funciones entre agencias de una y otra naturaleza, para la que cabría buscar alternativas. Una de ellas, de nivel básico, podría ser el establecimiento de prioridades y condicionantes para la autorización de los nuevos productos conforme a una valoración previa de la necesidad de las poblaciones a las que irían dirigidas. Otra podría ser el condicionamiento de la cesión o venta de los derechos de la investigación básica financiada con fondos públicos sólo para el desarrollo de proyectos de investigación aplicada que se dirijan a satisfacer aquellas necesidades que se consideren prioritarias desde el punto de vista de la salud colectiva o de grupos concretos de ciudadanos afectados por patologías minoritarias.

I.4.- La investigación biomédica, un mecanismo preferente de influencia de la industria farmacéutica sobre los servicios sanitarios y su gasto.

La innovación en el terreno farmacéutico ha sido un elemento imprescindible para la solución de la crisis sanitaria actual, y lo será en el futuro para otras similares. Durante la pandemia se ha demostrado además que la innovación en el terreno de los medicamentos y las vacunas es el resultado del esfuerzo en investigación básica y aplicada realizado. Un terreno en el que los aspectos básicos suelen concentrarse en instituciones de distinto carácter en el ámbito público, mientras que la aplicada se lleva a cabo sobre todo desde el privado de las empresas farmacéuticas, pero tomando como apoyo la realización de ensayos clínicos, cuyo desarrollo se ve favorecido por la existencia de servicios públicos de salud de cobertura universal, que facilitan el reclutamiento ordenado de personas para participar en los mismos.

Algunos análisis realizados durante la pandemia comparando la orientación de la investigación y el desarrollo de los ensayos en el NHS británico y en los Estados Unidos (59), que es, por el contrario, el único país desarrollado que carece de un sistema público que ofrezca por unas u otras vías protección sanitaria universal, han permitido observar además las ventajas de disponer de organismos públicos de investigación con alguna forma de vinculación con los servicios públicos sanitarios, como los existentes en el Reino Unido, que ordene y promueva las prioridades en la investigación y el desarrollo de los propios ensayos, frente a los problemas que se derivan de la ausencia de esas condiciones en el caso norteamericano.

El resultado de todo ello es que, partiendo de unas tasas de contagios y mortalidad por el covid- 19 similares en ambos países, la participación proporcional de pacientes en ensayos clínicos en los dos ha sido mucho mayor en el Reino Unido. Lo que ha permitido la participación de este país no sólo en los ensayos para la autorización de las vacunas, sino también en ensayos realizados por plataformas como RECOVERY o SOLIDARITY (60), y REMAP-CAP, que han generado valiosa información sobre los beneficios de los corticoides en el tratamiento sintomático de los casos con afectación respiratoria más severa; de los antagonistas de los receptores de las interleukinas; o, en otros casos, de los tratamientos con anticoagulantes. Y, por el contrario, ha puesto también de manifiesto la ausencia de beneficios de los tratamientos con plasma de convalecientes, la hidroxicloroquina, o la utilización combinada de lopinavir-ritonavir, todos ellos recomendados al inicio de la pandemia en los Estados Unidos a partir de prioridades políticas impuestas por razones ajenas a las evidencias científicas (61; 62), y de ensayos clínicos de dudoso desarrollo, resultados y evaluación.

II.- LA SITUACIÓN DEL GASTO FARMACÉUTICO Y SU CONTROL EN ESPAÑA.

II.1.-El nivel absoluto y proporcional del gasto farmacéutico en España.

Como en otros países desarrollados y del entorno europeo, el gasto farmacéutico en España representa una proporción importante del gasto sanitario. Lo mismo que en todos ellos, se trata de una partida que crece a un ritmo progresivo y difícil de controlar, hasta el punto de que, junto con el originado por el gasto en otras tecnologías sanitarias tanto diagnósticas como terapéuticas cuyas novedades se introducen sin una evaluación previa adecuada de sus ventajas y costes, constituye el factor principal que está poniendo en cuestión la sostenibilidad económica de los servicios sanitarios de muchos países, y también del nuestro. En ese marco general, hay, sin embargo, algunas situaciones específicas que caracterizan de manera peculiar el gasto farmacéutico y tecnológico en nuestro país.

Para analizarlas, conviene en todo caso diferenciar entre dos partidas de gasto distintas, como son el gasto en recetas y el hospitalario.

Del gasto en recetas se dispone de una información mensual del efectuado por el SNS desde mediados de los años 80 del siglo pasado, que permite observar esta parte del gasto, como porcentaje del gasto farmacéutico total y del gasto sanitario total, es superior (representa alrededor de un 18% de este último) en una proporción significativa (alrededor de 7 puntos porcentuales por encima) al de la mayoría de países de nuestro entorno dotados de servicios nacionales de salud (5). El coste de oportunidad de este gasto (inversiones, mejoras de sueldos, y otras, no hechas) es muy alto, y erosiona claramente al SNS, por lo que su reducción ha debido constituir siempre un objetivo en sí mismo. El control de este gasto es tributario de medidas sobre la oferta y la demanda, que se han utilizado de manera combinada en distintos países. Actualmente España no se diferencia en conjunto de los procedimientos de control de este gasto utilizados en ellos.

Aunque son posibles, y de hecho se están realizando de manera permanente, modificaciones de algunas de esas medidas para reducirlo, la única medida que lo logró reducir de manera eficaz, hasta acercarlo en términos proporcionales al nivel de otros países comparables fue la elevación de los copagos existentes, y la introducción de nuevos copagos para los pensionistas, que llevó a cabo el Real Decreto-Ley 16/2012. La valoración de los efectos sanitarios y sociales de estas medidas, que redujeron de manera inadecuada tanto los consumos necesarios como los que no lo eran desde el punto de vista sanitario, y que afectaron sobre todo a los distintos grupos de población en función de su nivel de renta, debe servir, por eso, para orientar la alternativa de futuro respecto a estos copagos ampliados. Y, más que a la supresión automática de los mismos, que se sigue planteando desde distintos ámbitos (pueden verse a este respecto las propuestas del actual gobierno de coalición cuando entró), su sustitución por otra forma de distribución que, sin aumentar este gasto en términos proporcionales, los distribuya con arreglo a criterios sanitarios y sociales adecuados.

Por su parte, del gasto farmacéutico hospitalario, basado fundamentalmente en sistemas de compra independientes, muchos de ellos propios de cada hospital, no se dispone de mecanismos de información estables. Algunas estimaciones realizadas en 2013 para la Unión Europea por la consultora especializada IMS Health (63, p.27; 64) cifraban el mercado hospitalario global (público + privado) en un valor próximo a los 6.300 millones de euros (ó un 10% del gasto sanitario total). Pese a que en los estudios mencionados se apuntaba a una cierta tendencia a la estabilización de este gasto, como consecuencia de distintos factores de efecto contractivo, como los nuevos genéricos, la introducción de biosimilares, y una cierta tendencia a la gestión centralizada de los insumos farmacéuticos hospitalarios, la realidad ha desmentido esta previsión.

En un informe elaborado por la Autoridad Independiente de Responsabilidad Fiscal (AIREF) sobre el gasto farmacéutico hospitalario del SNS (excluyendo, por tanto, el gasto privado) (65), ésta apuntaba que “el gasto farmacéutico hospitalario ha experimentado un aumento continuado durante los últimos años, pasando de 2.324 millones de euros en 2003 a 6.613 millones de euros en 2018, y ha pasado de representar el 21% del gasto farmacéutico público en 2003 al 39% en 2018”, señalando además que “el gasto farmacéutico hospitalario seguirá creciendo en los próximos años, debido fundamentalmente a la entrada de medicamentos innovadores de alto impacto económico en áreas de oncología, nuevos antidiabéticos, medicamentos de síntesis biológica, terapias celulares y genéticas, y al crecimiento esperado de los medicamentos huérfanos”, todos ellos destinados en principio al consumo y la prescripción hospitalaria en el SNS.

Siendo esas las tendencias, más allá de un análisis general de los mecanismos utilizados para tratar de someter a control esta importante parte del gasto sanitario, para lo que se remite a un informe previo realizado en 2015 (5), respecto del cual no se han producido variaciones significativas desde entonces, lo que procede aquí es considerar cuáles son los factores estructurales que dificultan el control de estas partidas en el sistema sanitario español, haciendo además referencia expresa a los dos mecanismos de intervención en los mercados farmacéuticos que se han comentado, que se utilizan en otros países desarrollados.

II.2.- El sistema de fijación de precios de los medicamentos en España.

Las posiciones de distintos países respecto a la determinación del precio de los productos farmacéuticos varían entre aquéllos en los que hay una intervención pública en la regulación de los precios por procedimientos distintos, entre los que se encuentran la mayoría de los países europeos, y aquellos otros en los que, como en los Estados Unidos, que es el ejemplo más característico de esa situación, rige básicamente la libertad de precios (66).

En España existe una intervención pública en la fijación de los precios de los medicamentos desde la primera ley del medicamento, la 25/1990, de 20 de diciembre. En el artículo 100 de aquella norma se creó la Comisión Interministerial de precios de los Medicamentos (CIPM), adscrita al entonces Mº de Sanidad y Consumo, a la que desde entonces le corresponde establecer “el precio industrial máximo para cada especialidad farmacéutica que se dispense en territorio nacional, financiada con cargo a .fondos de la Seguridad Social o fondos estatales afectos a la Sanidad”.

Esa terminología se mantuvo hasta la última regulación de esa Comisión que se llevó a cabo mediante la disposición final primera del Real Decreto 200/2012, de 23 de enero, por el que se desarrolla la estructura orgánica básica del Mº de Sanidad. Servicios Sociales e Igualdad, mediante la que se modificó la composición de esa Comisión, introduciendo en la misma a dos representantes de las CCAA, y en cuyo primer párrafo se repite la misma expresión, indicando que “corresponde a la CIPM el establecimiento del precio industrial máximo con carácter nacional para cada especialidad farmacéutica financiada con cargo a fondos públicos”. El análisis de la composición de esa Comisión permite, por otra parte, comprobar, que de la misma formaban parte, además de varios representantes del Mº de Sanidad, uno del Mº de Economía y otro del Mº de Industria, ambos con el rango de director general.

Esa composición se modificó después más recientemente mediante la disposición final primera del Real Decreto 485/2017 de 12 de mayo, por el que se desarrollaba la estructura orgánica básica del Ministerio de Sanidad, Servicios Sociales e Igualdad (67). Esta norma multiplicó el número de miembros de la misma, pasando a formar parte de ella dos personas en representación del Ministerio de Economía, Industria y Competitividad, con rango de director general, dos personas en representación del Ministerio de Hacienda y Función Pública, con rango de director general, una de ellas en representación de la Secretaría de Estado de Presupuestos y Gastos y otra en representación de la Secretaría de Estado de Hacienda, y tres representantes de las comunidades autónomas, a propuesta del Consejo Interterritorial del Sistema Nacional de Salud, elegidos entre sus miembros. A ellos se suman, como presidente, el Secretario General de Sanidad, más el Director General de Farmacia y Cartera de Servicios del Mº de Sanidad, y dos funcionarios de la misma Dirección General.

Con el nuevo Gobierno, constituido tras las segundas elecciones celebradas en 2019, cambió la distribución de competencias y la denominación de distintos Departamentos ministeriales, lo que tuvo también su reflejo en la composición de esta Comisión. De ella, entre enero y junio de 2020 (68), pasaron a formar parte dos representantes del Ministerio de Hacienda, en concreto el secretario general de Financiación Autonómica y Local y el director general de Presupuestos; uno en representación del Ministerio de Economía y Empresa, representación que recayó en el director general de Política Económica; y otro en representación del Ministerio de Industria, Comercio y Turismo, la que recayó en el director general de Industria y de la PYME. Con todo, la variación más sustantiva se produjo en el ámbito de la representación autonómica, en la que, además de nombrar tres representantes autonómicos que, como se verá después, se van rotando entre distintas CCAA, se dio participación como “oyentes” a un representante de cada una de las CCAA que en cada momento no forme parte de la representación autonómica “de pleno derecho”.

En junio de se produjo una nueva rotación en la representación autonómica forma, y, acompañando el cambio de denominación del Ministerio de Economía, pasó a formar parte de la Comisión en representación del nuevo Ministerio de Economía y Transformación Digital el mismo cargo que representaba al anterior Ministerio de Economía y Empresa, el director general de política Económica (69)

Detrás de esos cambios en apariencia puramente formales se ocultan, sin embargo, razones de interés acerca de la forma en que se regulan los precios de los medicamentos en España.

Para fijar el precio de cualquier medicamento, que en la práctica es el aplicado no sólo al ámbito del SNS, sino en general para la venta libre sin ninguna diferenciación, la Comisión debe supuestamente analizar los costes de investigación y producción del medicamento, e incluso las supuestas ventajas en términos de coste-efectividad respecto a otros productos similares ya existentes, lo que supone la aportación de un volumen de documentación que supera con creces su propia capacidad de análisis. La fijación del precio en cada caso resulta, por ello, la mayoría de las veces del criterio político adoptado con el fin de favorecer los intereses del laboratorio correspondiente que resultan más adecuados para los representantes de los ministerios económicos que forma parte de la Comisión, cuyos intereses prioritarios obedecen a criterios de la misma naturaleza (sobre producción, empleo, balanzas comerciales u otros) ajenos a la cobertura y el funcionamiento del SNS.

Los intereses de la industria son, aquí igual que en otros países, parte principal de las políticas farmacéuticas en todos ellos, con relaciones que son siempre de tensión con los del servicio público de salud de cada uno (5). Sin embargo, lo que la composición y el funcionamiento descritos de la Comisión citada, que tiene, por otra parte sus objetivos fijados en los términos indicados, tiene como resultado es que, unos y otros en conjunto, suponen enajenar la capacidad de negociación de los mejores precios que corresponderían al SNS como consumidor casi monopsónico de los productos farmacéuticos, y cuyos precios, por el contrario, se le imponen por decisión de una Comisión en la que intervienen de manera significativa, vía las influencias sobre los ministerios citados, los propios intereses del proveedor.

La situación no es distinta a la descrita en otros países, entre ellos los Estados Unidos, en la que el interés principal de las empresas farmacéuticas va dirigido a impedir por procedimientos distintos la capacidad negociadora a la baja de los precios aplicados a los sistemas públicos que se derivan de la condición casi monopolista en la provisión de los servicios públicos de salud, con independencia de lo que ello suponga para el gasto de éstos, cada vez más comprometido en todas partes por el aumento del gasto farmacéutico.

Por su parte, la presencia de tres representantes autonómicos, reforzada por los “oyentes” de las CCAA que no forman parte de esa representación formal, supone reconocer una vez más que, frente a todas las evidencias disponibles, se asume que en una materia tan importante desde el punto de vista económico como son los precios de los medicamentos, no existe un interés común al conjunto del SNS. Lo que lleva de hecho a que, en especial al nivel hospitalario, cada CA negocie después de manera independiente los precios aplicados en su ámbito, con efectos inductores sobre el consumo diferencial de cada una, que aumentan el gasto global del conjunto del SNS.

Recuperar esa capacidad de negociación expresa por parte de un SNS modificado en su naturaleza jurídica mediante la modificación del sistema de fijación de precios que se aplica en España debería constituir, por eso, uno de los objetivos destacados de las políticas de relación con los proveedores en este momento.

II.3. El establecimiento de mecanismos de compra colectiva en el SNS.

La idea de establecer mecanismos de compra común entre las CCAA no es ninguna novedad. Estaba ya presente en la Ley General de Sanidad (LGS) de 1986, en cuyo artículo 47, luego modificado por la Ley de cohesión y calidad del SNS de 2003, se atribuía al Consejo Interterritorial (CISNS), órgano de cooperación entre las CCAA creado en la Ley, la definición, entre otras funciones, de “las líneas básicas de la política de adquisiciones, contrataciones de productos farmacéuticos, sanitarios y de otros bienes y servicios”.

La atribución de esa responsabilidad a ese órgano, carente de capacidad ejecutiva alguna pese a las repetidas demandas para que se le dote de ella desde diferentes sectores sanitarios y ciudadanos, ha resultado, sin embargo, incompatible con la atribución completa de las competencias sanitarias a las CCAA. Hacerlo así hipotecó desde la promulgación de la LGS la puesta en marcha de mecanismos que, previa racionalización conjunta de las políticas de compras permitiese la reducción y el control del gasto en los diferentes productos sanitarios. Los costes de éstos han ido creciendo progresivamente, sobre todo en los últimos años, como consecuencia de la incorporación de nuevos productos de distinta naturaleza de gran eficacia, para el tratamiento de enfermedades hasta ahora incurables, pero cuyos precios amenazan la sostenibilidad económica de los servicios de salud.

Pese a ello, las CCAA han preferido siempre dotarse cada una de sus propias políticas y mecanismos de compra y en algún caso incluso descentralizar las mismas a cada uno de los centros que componen sus servicios de salud. El resultado ha sido un aumento del gasto incontrolado, y sobre todo una falta de control y posibilidad de negociación real de los precios, quedando totalmente sometidas a las estrategias de las compañías suministradoras. Hay ejemplos claros que ilustran bien esta afirmación, como los diferentes precios que las CC.AA pagan por un mismo producto, situación que llega a ser sorprendente cuando incluso alcanza a los medicamentos de uso hospitalario en centros próximos de dos CCAA distintas, lo que ha venido siendo muy evidente con los medicamentos para el tratamiento de la hepatitis C desde que se inició con el sofosbuvir (70). Esta falta de medidas conjuntas ha sucedido cuando al mismo tiempo las CCAA han venido afrontando desde hace años retrasos en los pagos a los proveedores y la generación de una importante deuda comercial por muchas de ellas (71), que algunas han complementado con un elevado endeudamiento financiero, inducido al menos parcialmente por esta razón.