Ángel Mª Martín Fernández-Gallardo. Inspector Farmacéutico del Servicio de Salud de Castilla-La Mancha (SESCAM). Vicepresidente de la AAJM.

Revista nº 30 mayo 2024

Peones de los dioses

En la mitología griega Peón era el sanador de los dioses (1) y se le atribuye haber curado a Ares, dios griego de la guerra herido por Diomedes, y a Hades, dios griego del inframundo herido por Hércules, que en agradecimiento le convirtió en flor, la peonia, o rosa de Alejandría. Pero hoy en día los nuevos dioses han acumulado tanto poder que pueden permitirse disponer de un ejército de peones para ese fin, aunque su agradecimiento no es tan poético, sino económico.

¿Alguien puede creer que sea fruto del azar que el 18,5% del gasto farmacéutico hospitalario sea en Oncología y el 11,5% en Hematología, y que la inversión de las multinacionales farmacéuticas en líderes de opinión de oncología y hematología sea también del 18,6% y el 11,6%? ¿Para quién trabaja alguien que cobra 50.000€ de un pagador y más de 100.000€ de otro? ¿Trabaja en exclusividad para un pagador del que cobra 50.000€ quien recibe además 15.000€ de otro? ¿A quién asesora alguien que no cobra nada por asesorar a un pagador y sí 100.000€ de otros? Si 1 de cada 10 oncólogos médicos que trabajan en el Sistema Nacional de Salud, 1 de cada 12 reumatólogos, 1 de cada 15 dermatólogos y 1 de cada 20 hematólogos reciben más de 15.000€ de las multinacionales farmacéuticas ¿Trabajan sólo para el SNS?

Lo que para la mayoría de la gente está más claro que el agua: cuando el otro pagador son las multinacionales farmacéuticas lo convierten en un jeroglífico que cubren bajo el palio de las transferencias de valor para tratar de convencernos de que todos estamos equivocados, pero no lo estamos. En este artículo se desvela que, oculta bajo ese palio, las multinacionales farmacéuticas tejen una amplia, compleja y extensísima red social de intereses que mantienen pagando lo que llaman transferencias de valor a profesionales sanitarios, cantidades importantes en muchos casos y obscenas a 855 de ellos, los nuevos peones de los dioses, líderes de opinión a los que pagan más de 25 millones de euros anuales. Esta red abarca todas las áreas terapéuticas de su interés en gran parte del territorio nacional, de las especialidades sanitarias, de los hospitales de nuestro país, centros de salud, de las juntas de gobierno de las principales Sociedades Científicas (SSCC), de sus Grupos de Trabajo (GGTT), de los principales GGTT y asociaciones profesionales independientes, de ponentes y moderadores de los congresos científicos y llega hasta la mismísima Agencia Española del Medicamento, donde un 10% de su red de expertos para el asesoramiento científico y clínico también son peones de los dioses, y cobraron en 2022 más de un millón de euros de las multinacionales farmacéuticas. ¡Si hasta uno de los profesionales sanitarios del grupo de apoyo técnico del Comité Asesor para la Financiación de la Prestación Farmacéutica del SNS, nombrado en 2020, también lo es!

Que sí, que conocemos el mantra, pero ya no cuela. Lo que las multinacionales farmacéuticas llaman transferencias de valor es, en el caso de los peones de los dioses, sin serlo, lo más parecido que hay a lo que para los funcionarios sería cohecho; pero bajo el palio de las multinacionales farmacéuticas se obra el milagro y se convierte en valor. ¡Y tanto! Como se verá en este artículo, en materia de pagos a profesionales sanitarios las multinacionales farmacéuticas no dan una sola puntada sin hilo. Y el hilo en el lugar exacto y del grosor que haga falta para sus intereses.

Material, métodos y estructura del trabajo

Para elaborar este artículo se han revisado todas las transferencias de valor por pagos directos o indirectos, en efectivo o en especie, a los profesionales de la salud en España en 2022, efectuadas y publicadas (2) en los informes de transparencia de las 18 primeras multinacionales farmacéuticas mundiales por volumen de ventas por los siguientes conceptos: actividades formativas, reuniones científico-profesionales o prestación de servicios (en adelante ToV).

Se han identificado todos los pagos individuales de cada multinacional a cada profesional, se han estratificado por su importe, se han seleccionado los pagos individuales a profesionales por valor igual o superior a 5.000€ de cada multinacional y se han agrupado por profesional.

De los 855 profesionales sanitarios que han recibido un pago agregado superior a 15.000€ se ha obtenido, de fuentes de información públicas en Internet, si trabaja en un centro sanitario público, su categoría profesional, su especialidad sanitaria, cargos en las Sociedades Científicas y Grupos de Trabajo incluidos en el artículo, así como el resto de la información. Todos los datos de estos profesionales con los que está elaborado este trabajo se han obtenido íntegramente de fuentes de acceso público en Internet.

De las juntas directivas de las sociedades científicas, de los grupos de trabajo y del resto de las organizaciones, organismos, comités y miembros de congresos sanitarios incluidos en el artículo o mencionados en él se han revisado los pagos que han recibido sus miembros de esas 18 multinacionales farmacéuticas. Con esa información se han elaborado todas las figuras, tablas, mapas y grafos incluidos en él.

El artículo, por su extensión, está dividido en 4 partes (más un epílogo y un anexo), que son las siguientes:

1ª parte: La red social de intereses de las multinacionales farmacéuticas en España.

2ª parte: El mercado de valores de las multinacionales farmacéuticas con sus ToV.

3ª parte: Rentabilizando su inversión.

4ª parte: Los congresos sanitarios, su principal teatro de operaciones.

Primera parte: La red social de intereses de las multinacionales farmacéuticas en España

Distribución provincial de los efectivos de la red

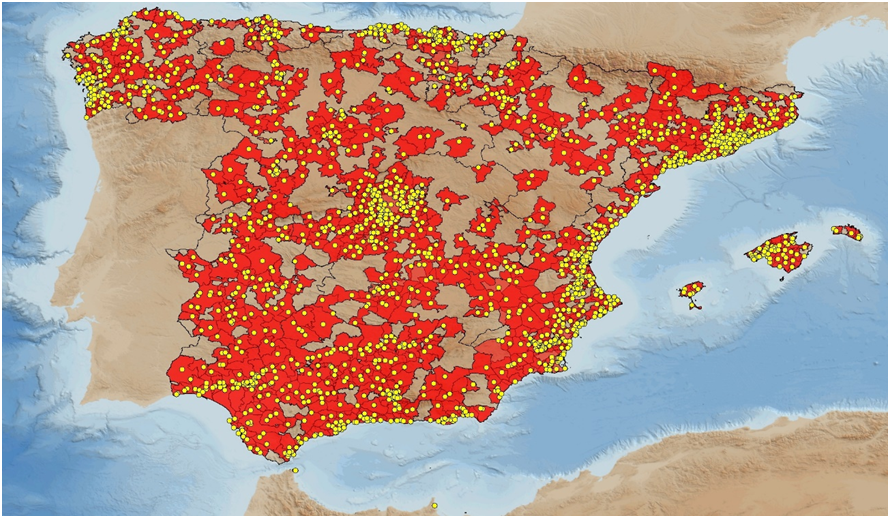

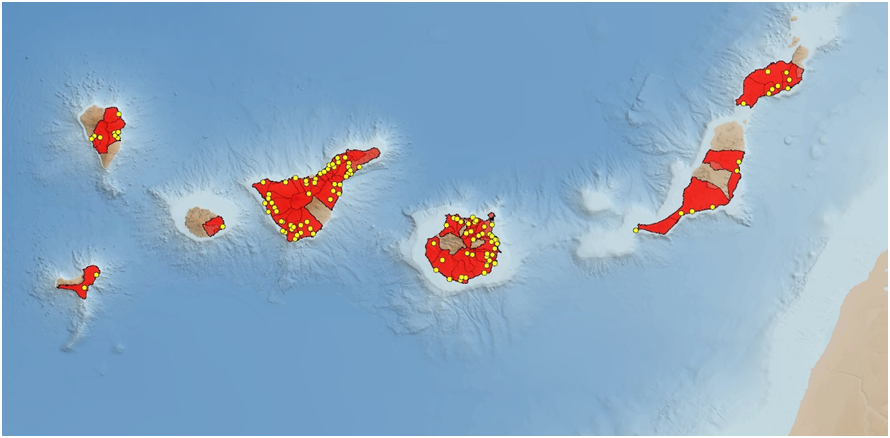

Esta red la integran los profesionales sanitarios repartidos por todo el territorio nacional, a quienes cada año las multinacionales farmacéuticas realizan pagos, que en 2022 ascendieron a 103 millones de euros, por conceptos y cantidades muy variables: pago de la cuota de inscripción, del viaje, del alojamiento, pagos todo incluido o pagos por servicios realizados que, en función del interés terapéutico estratégico de la multinacional y el valor que tenga ese profesional para su interés terapéutico estratégico, varían desde el coste de una comida hasta decenas de miles de euros por servicios que le haya realizado. En los Mapas 1 y 2 puede verse ver la distribución de los efectivos de la red por provincias, Ceuta y Melilla, así como el elevadísimo número con que cuenta en Madrid y Barcelona, más de 10.000 profesionales sanitarios en cada una.

Mapa 1: Distribución provincial de los efectivos de la red social de intereses de las 18 principales multinacionales farmacéuticas en la Península y Baleares.

Fuente: Farmaindustria (2). Elaboración propia.

Mapa 2: Distribución provincial de los efectivos de la red social de intereses de las 18 principales multinacionales farmacéuticas en Canarias

Fuente: Farmaindustria (2). Elaboración propia

Extensión territorial de la red

Analizando la información de las ToV se puede conocer el municipio donde ejerce cada profesional sanitario al que pagan. Así, es posible saber que abarca 1973 municipios que cubren 1.653 zonas básicas de salud (el 74% de las 2.236 que hay) y donde residen 40.565.715 personas (el 87% de la población española). De este modo, con ella tienen la capacidad de influir, directa o indirectamente, en la práctica totalidad de los tratamientos que se prescriben en nuestro país de sus áreas terapéuticas de interés. Y para ese fin trabajan a tiempo completo con su red social de intereses.

Los Mapas 3 y 4 muestran su implantación y extensión en la Península, Baleares y Canarias; se observa la nutrida implantación que tiene en las zonas más pobladas: todo el litoral mediterráneo, Madrid y su área de influencia, Galicia, Andalucía, la cornisa cantábrica y las principales islas. Los puntos amarillos indican las poblaciones con profesionales sanitarios que recibieron pagos y las áreas en rojo son las zonas básicas de salud que comprenden.

Mapa 3: Extensión territorial de la red social de intereses de las 18 principales multinacionales farmacéuticas en la Península y Baleares.

Fuente: Farmaindustria (2). Elaboración propia.

Mapa 4: Extensión territorial de la red social de intereses de las 18 principales multinacionales farmacéuticas en Canarias.

Fuente: Farmaindustria (2). Elaboración propia.

La principal red de pagos de las multinacionales farmacéuticas en España

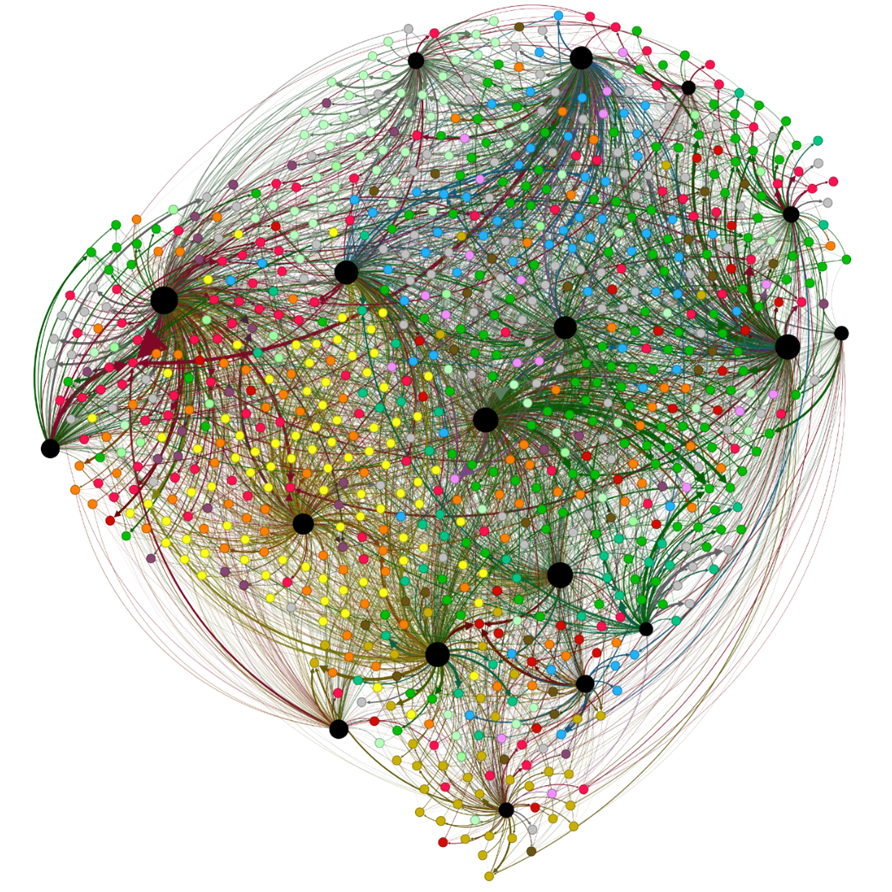

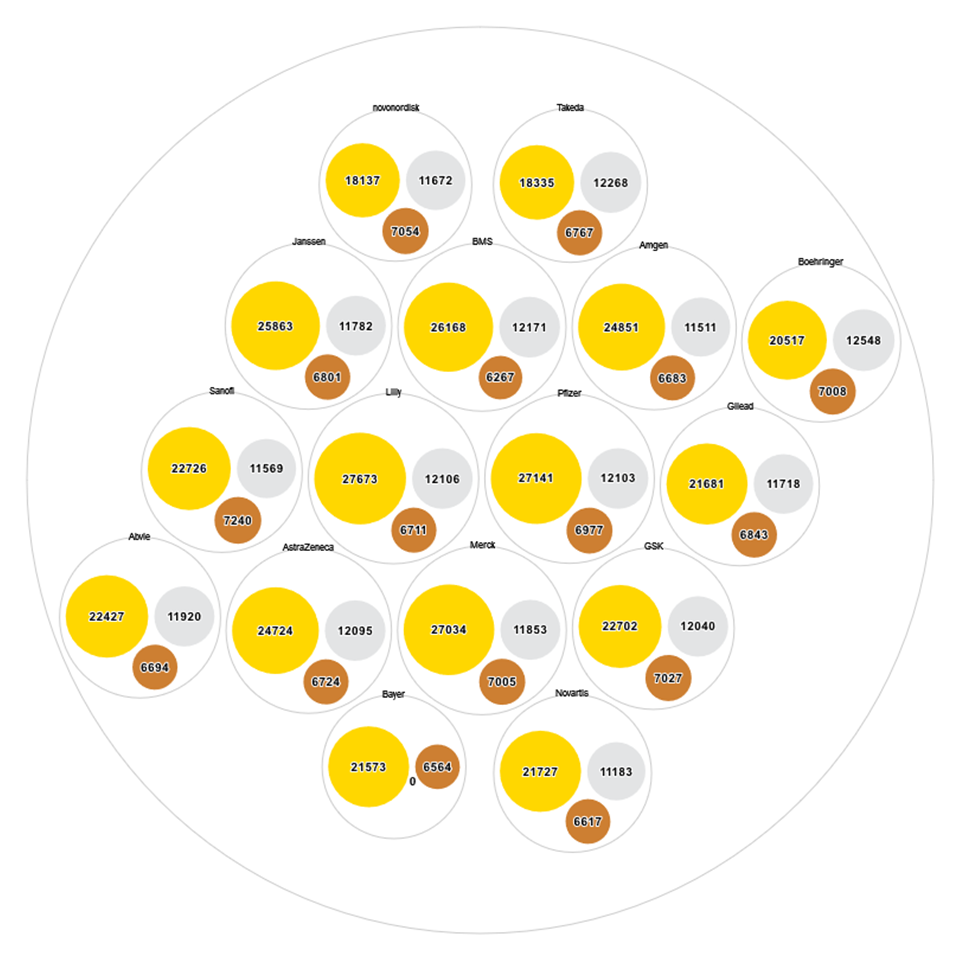

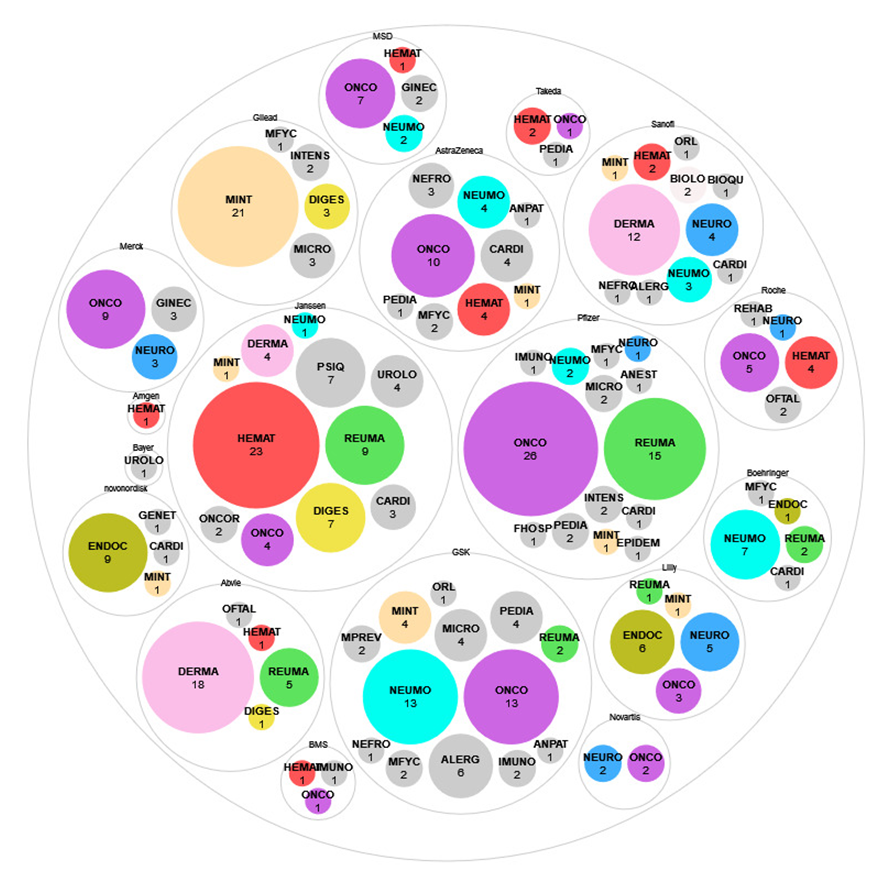

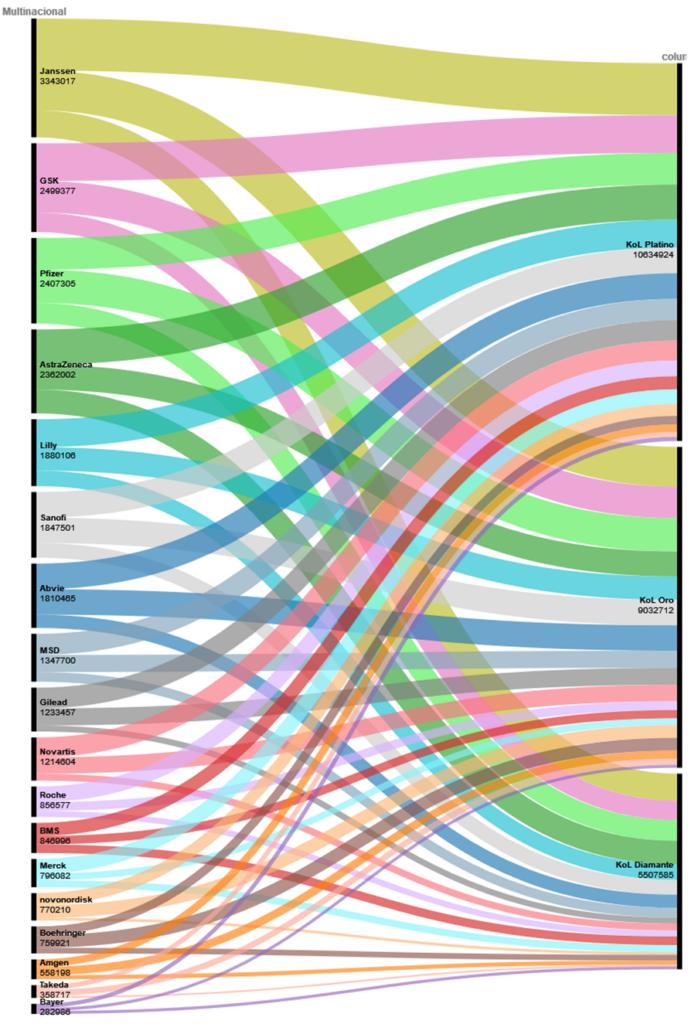

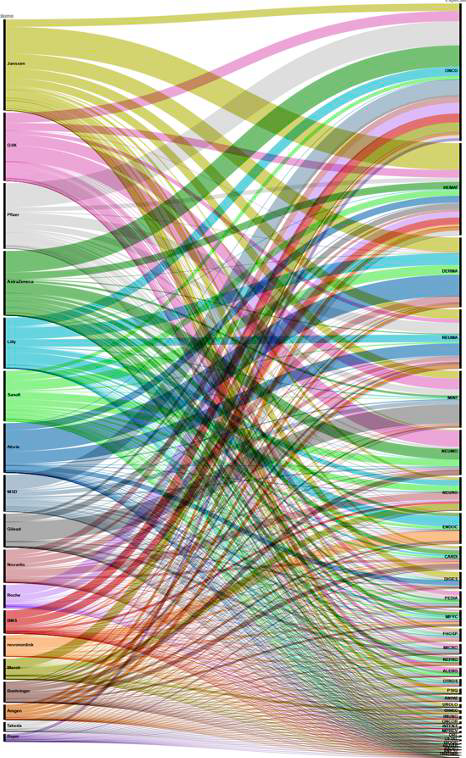

El Grafo 1 muestra su principal red social de intereses, la de los pagos a los 855 profesionales sanitarios que recibieron más de 15.000€ anuales de estas 18 multinacionales farmacéuticas, a los que realizaron 4.575 pagos. Los nodos grandes negros corresponden a cada multinacional, los nodos pequeños son los profesionales que los recibieron, las flechas indican cada pago y de qué laboratorio lo recibieron, su grosor es proporcional a su importe y la posición, central o periférica, está en relación con el protagonismo dentro de la red. Cada color identifica la especialidad sanitaria del profesional y con ellos ya se aprecian diferencias en los perfiles profesionales en los que invierte sus ToV cada multinacional: endocrinología (dorado) Novonordisk, medicina Interna (verde claro) Gilead, dermatología (amarillo) Lilly, Abvie y Sanofi, por neumólogos (azul) GSK y AstraZeneca, por hematólogos (rojo) Janssen o por los oncólogos (verde oscuro) Pfizer, si bien estos últimos son objeto de deseo de varias multinacionales que tienen importantes intereses terapéuticos en este campo, que conocen sin duda lo que publica un reciente estudio en EEUU (3) sobre el pago a los oncólogos: “la prescripción del fármaco asociado aumenta un 4% en los doce meses después de recibir el pago, y el aumento comienza bruscamente en el mes del pago y desaparece al cabo de un año. Un pago de marketing también lleva a los médicos a comenzar a tratar a pacientes con cáncer con una mortalidad esperada más baja. Si bien los pagos resultan en un mayor gasto en medicamentos contra el cáncer, no hay mejoras asociadas en la mortalidad de los pacientes.” ¿Se puede decir más claro?

Grafo 1: Red social de intereses de las multinacionales farmacéuticas y sus pagos a profesionales sanitarios que reciben más de 15.000€ anuales.

Fuente: Farmaindustria (2). Elaboración propia.

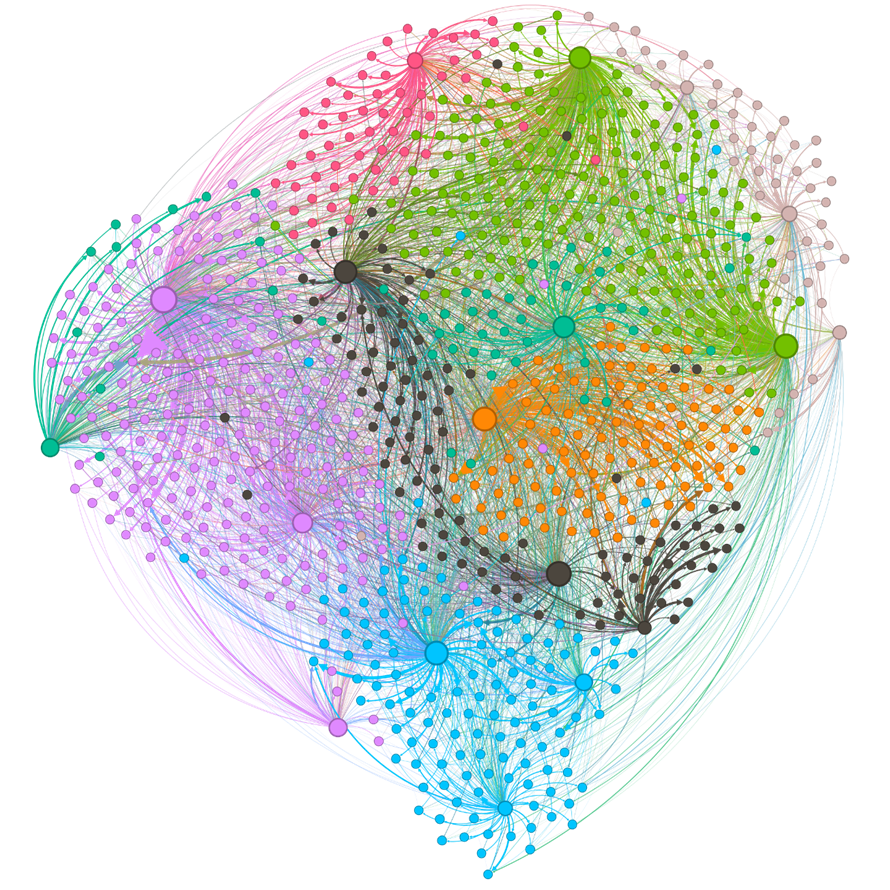

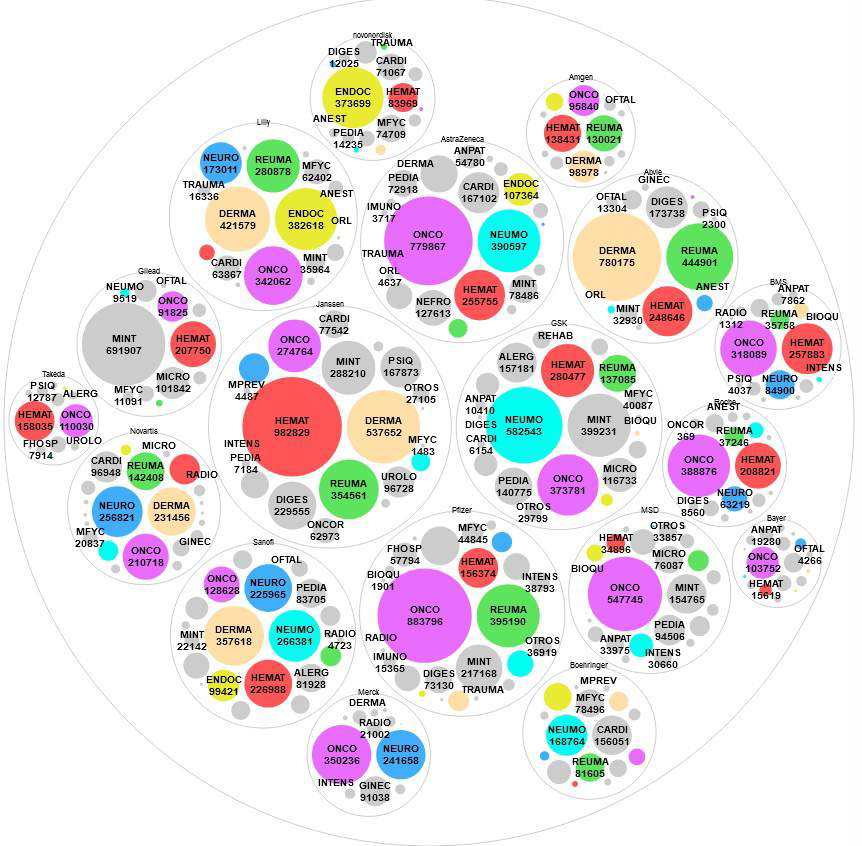

El análisis técnico de modularidad de la red detecta 8 comunidades, identificadas con colores diferentes en el Grafo 2, en las que se interrelacionan de manera más intensa algún laboratorio o grupos de ellos con determinados profesionales sanitarios, y que es coherente con la relación que se observa en el Grafo 1 entre las diferentes áreas terapéuticas de interés de los pagadores y las diferentes especialidades sanitarias o áreas clínicas en las que trabajan esos profesionales. Según este análisis, sólo 2 multinacionales forman grupo propio: Pfizer y Gilead. El resto comparte intereses comunes con otros: Novonordisk con Lilly y Boehringer; Janssen con Abvie y Amgen; Roche con Bayer y Takeda; Novartis con Sanofi y Merck; MSD con BMS y GSK con AstraZeneca. Y como se verá en la segunda parte de este artículo, este análisis técnico coincide también con sus pagos a los líderes de opinión.

Grafo 2: Red social de intereses de las multinacionales farmacéuticas y sus pagos a los profesionales sanitarios que reciben más de 15.000€ anuales.

Fuente: Farmaindustria (2). Elaboración propia.

Trabajando su red social de intereses: transferencias de valor y líderes de opinión

En España, el salario medio mensual de los profesionales, científicos e intelectuales fue de 3.122€, según el INE (4) en 2022. Así se puede calcular que, con los 103 millones de euros (5) que las 18 principales multinacionales farmacéuticas dedican anualmente para pagar ToV a profesionales sanitarios, les están retribuyendo con el equivalente a 33.333 pagas anuales, equivalentes al salario anual de 2.750 profesionales sanitarios que, como se verá, reparten de manera muy selectiva. Para determinar el valor que esas cantidades tienen para los profesionales, la mejor unidad de medida es la que emplean sus SSCC cuando determinan el que tienen para ellas los patrocinios de la industria farmacéutica. Así, la Sociedad Española de Hematología y Hemoterapia (SEHH) considera Patrocinador Oro al que le paga 15.000€, Plata al de 9.000€ y Bronce al de 5.000€ (6), cantidades que se usarán como referencia en este artículo para identificar a los líderes de opinión.

¿Qué es un líder de opinión (KOL) para la industria farmacéutica? Así lo explica una empresa que lleva años trabajando en ese campo (7): “Un KOL es un experto creíble y generador de confianza, con sólidos fundamentos científicos que avalan sus afirmaciones, objetivo, con prestigio y credibilidad para sus colegas. En un proyecto de salud, la presencia del KOL de prestigio contrastado, combinado proporcionalmente con KOL emergentes, se convierte en uno de sus fundamentos básicos, y constituye una garantía de credibilidad y confianza.” La industria farmacéutica utiliza el término «líder clave de opinión» (KOL es el acrónimo en inglés) para referirse a los médicos influyentes que son especialmente eficaces para transmitir mensajes a sus compañeros.

Y ya se sabe que cuando se trata de multinacionales farmacéuticas, hablar de garantía de credibilidad, confianza y eficacia es sinónimo de hablar de aumentar las ventas de sus medicamentos, que para eso se gastan ese dineral en ellos. Como no es posible conocer el valor económico que cada KOL tiene para cada multinacional farmacéutica, evidentemente mucho y diferente según sea uno contrastado o emergente, teniendo en cuenta los dos apartados anteriores, para este trabajo se ha considerado KOL a todos los profesionales que percibieron más de 15.000€ de las 18 multinacionales farmacéuticas (el equivalente a más de 5 salarios mensuales) o que percibieron de una sola de ellas entre 5.000€ y 15.000€.

Con estas cantidades, con la clasificación de valor de la SEHH (6) y con los pagos publicados en los informes de transparencia de estas multinacionales farmacéuticas, se han clasificado los KOL en:

– Diamante: El que percibió >50.000€ de las 18 multinacionales farmacéuticas.

– Platino: El que percibió entre 25.001€ y 50.000€ de las 18 multinacionales farmacéuticas.

– Oro: El que percibió entre 15.001€ y 25.000€ de las 18 multinacionales farmacéuticas o que percibió >15.000 de una sola multinacional.

– Plata: profesional que percibió entre 10.001€ y 15.000€ de una multinacional farmacéutica.

– Bronce: profesional que percibió entre 5.001€ y 10.000€ de una multinacional farmacéutica.

Identificando a los líderes de opinión: las pirámides de pagos de las multinacionales farmacéuticas

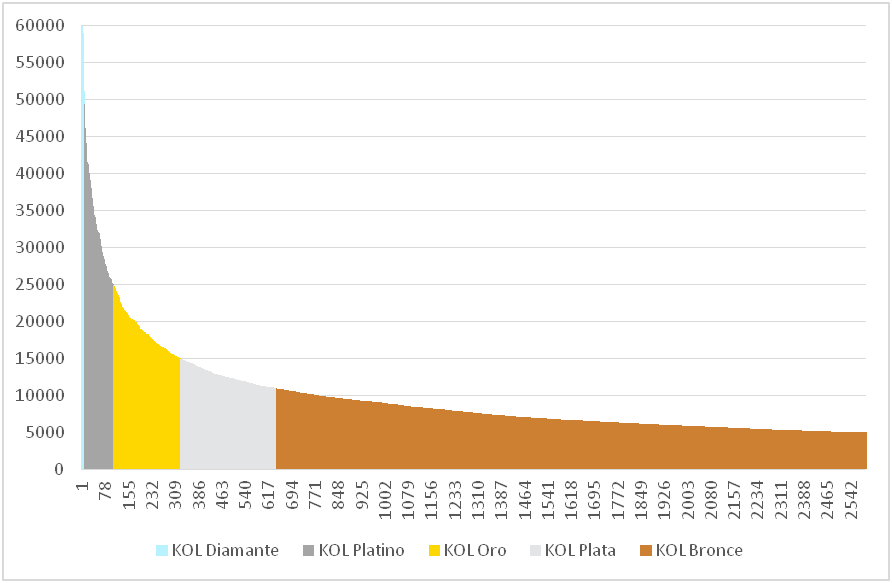

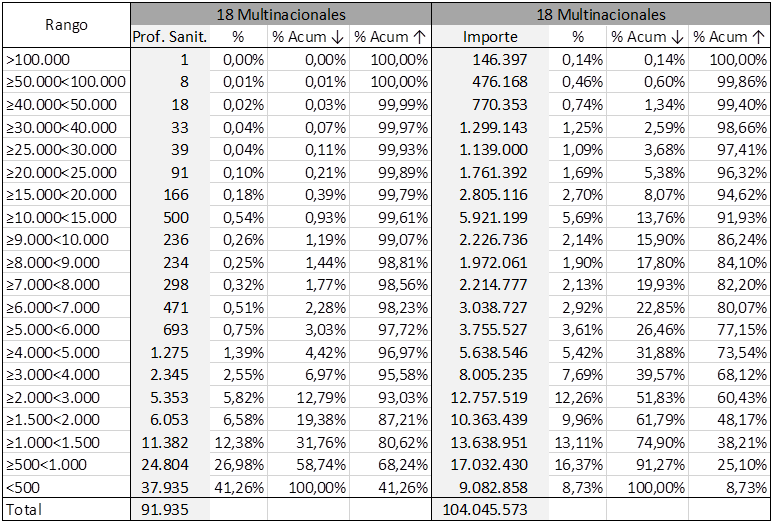

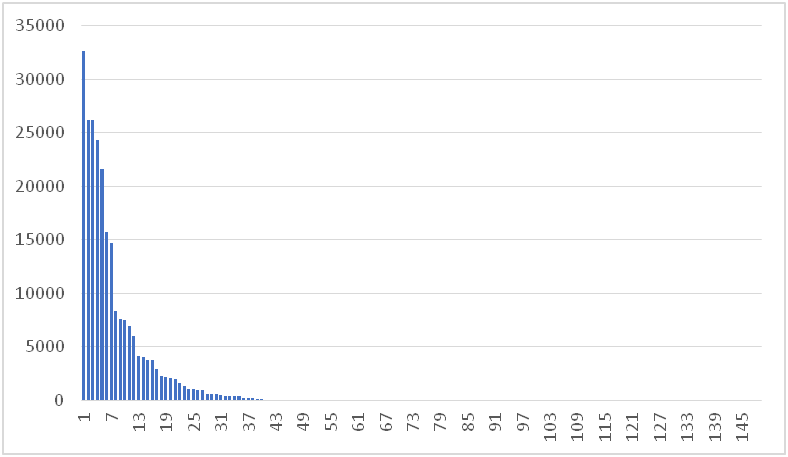

Estratificando los pagos por tramos de sus importes, en la Tabla 1 se observa la pirámide de pagos agregada de las 18 multinacionales y con ella se puede identificar el valor que tienen para ellas los profesionales. En España hay 2.789 profesionales sanitarios líderes de opinión (Figura 1), que recibieron pagos superiores a 5.000€ de alguna de estas multinacionales: un 3% acumula el 26,5% del importe total de sus pagos, mientras que 74.121 profesionales (el 80%), recibieron menos de 1.500€; para 37.935 de ellos (el 40% del total) los pagos fueron inferiores a 500€ y suponen apenas el 8% del importe de todas sus ToV.

Figura 1: Los 2.789 líderes de opinión ordenados por importe de pago y categoría.

Fuente: Farmaindustria (2). Elaboración propia.

Tabla 1: Pirámide de pagos conjunta de las 18 multinacionales farmacéuticas, por tramos

Fuente: Farmaindustria (2). Elaboración propia.

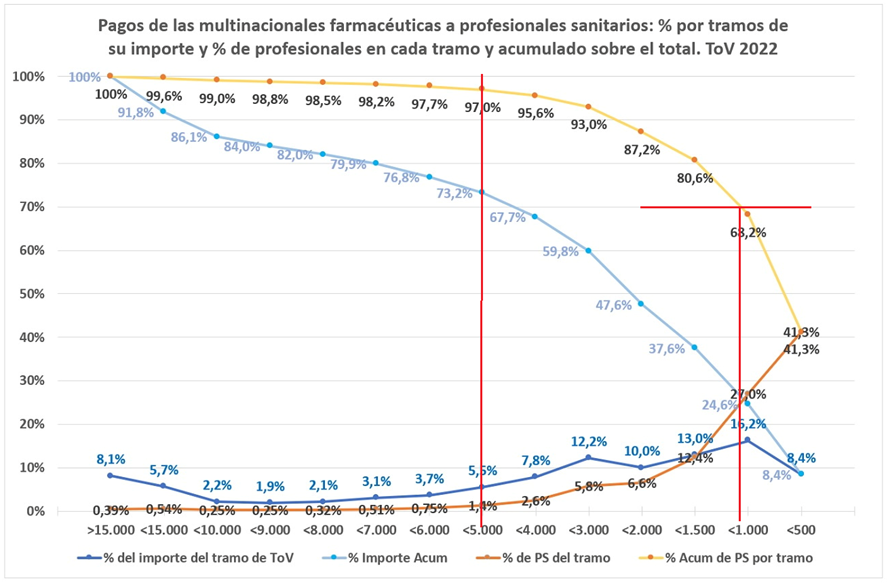

Representando la información de la tabla 1 en una gráfica (Figura 2) puede observarse que dedican el mismo dinero, casi 28 millones de euros, para pagar a sus 2.789 KOL (ese 3% a los que pagan casi 10.000€ de media), que suelen ir de ponentes y moderadores a congresos, reuniones y comidas de trabajo, que para pagar a los otros 64.916 profesionales (el 70% del total), que reciben una media de 424€ euros de media y son los que llenan los congresos y reuniones de trabajo o llevan de comensales a sus comidas de trabajo. Emulando a Pascual Maragall y su célebre intervención se podría afirmar que, con los pagos de las multinacionales farmacéuticas a los profesionales sanitarios (que llaman transferencias de valor), el SNS tiene un problema y se llama 3%. Figura 2: Porcentaje de pagos a PS y porcentaje de PS, por tramos y acumulados.

Fuente: Farmaindustria (2). Elaboración propia.

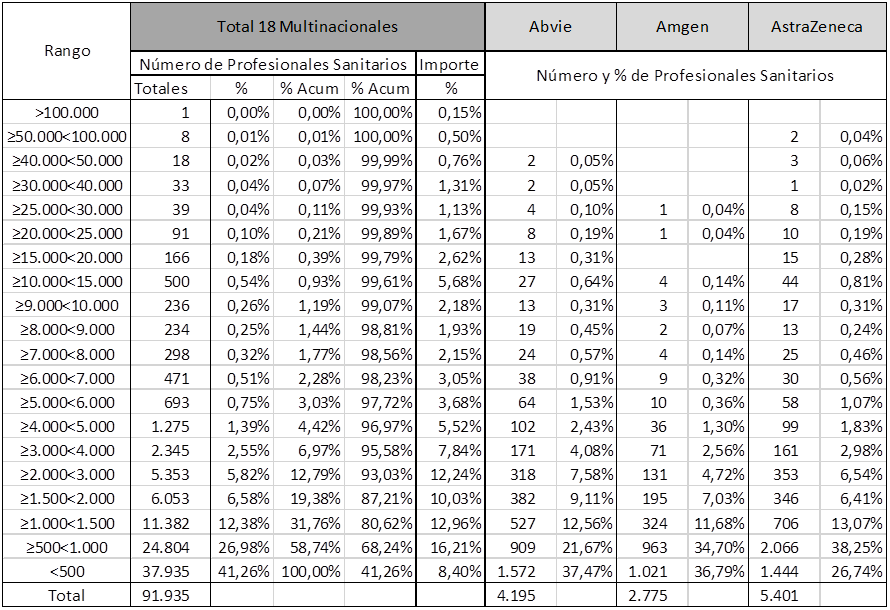

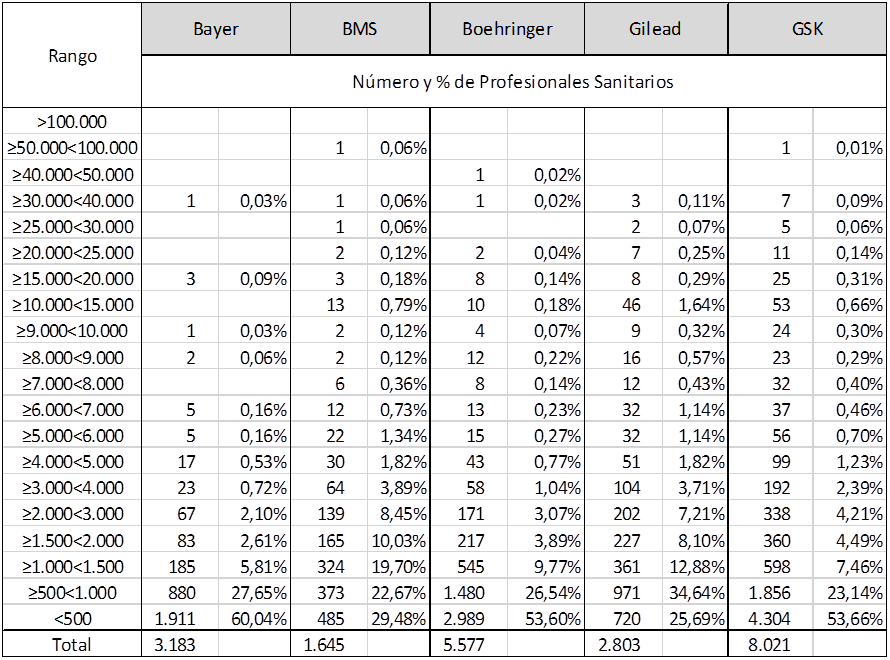

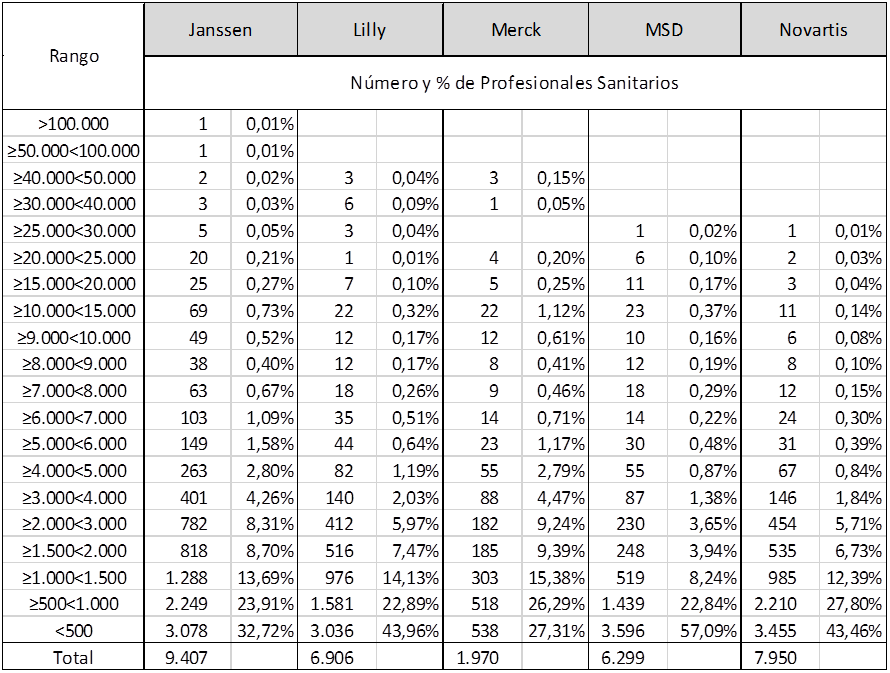

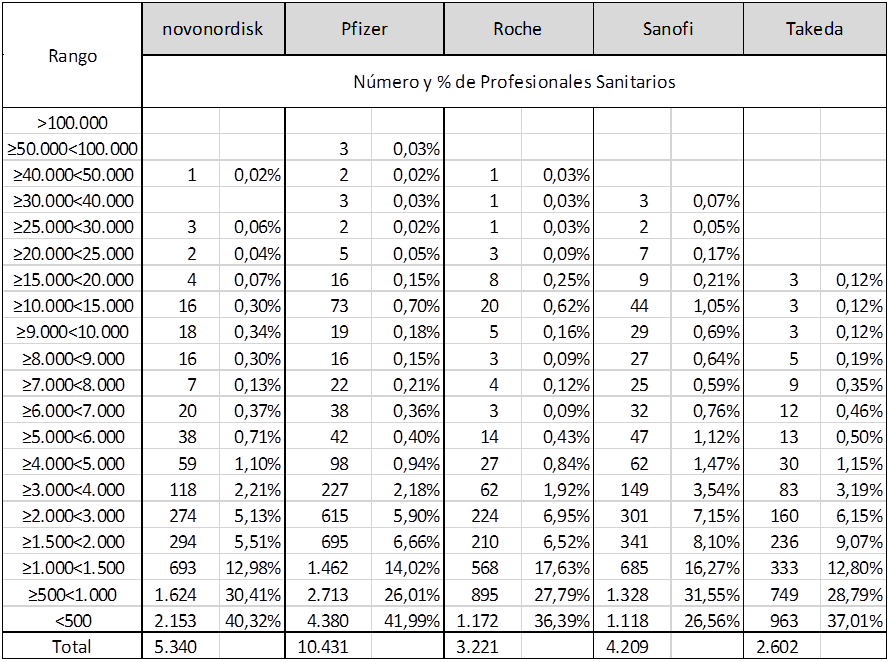

En la Tabla 2 se muestra la desagregación, por multinacionales, del número de profesionales por rangos de pagos y el porcentaje que representan.

Tabla 2: Pirámides de pagos conjunta e individual de las 18 multinacionales farmacéuticas.

Fuente: Farmaindustria (2). Elaboración propia.

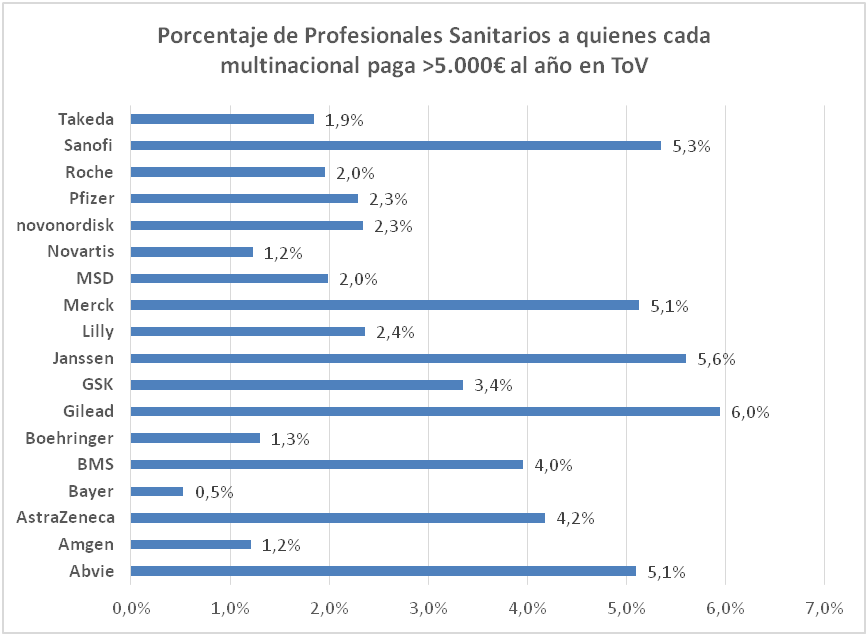

Los datos por multinacional muestran que existen importantes diferencias entre sus pirámides de pagos, tanto en porcentaje como en número de profesionales en los rangos de pago. Como se observa en la Figura 3, que muestra el porcentaje de KOL sobre el total de profesionales a los que paga cada multinacional, hay 5 de ellas que destacan: en Sanofi, Merck, Gilead, Abvie y Janssen suponen más del 5% del total. Por el contrario, en Bayer son menos del 1%.

Figura 3: Porcentaje de profesionales KOL de cada multinacional pagados con las ToV.

Fuente: Farmaindustria (2). Elaboración propia.

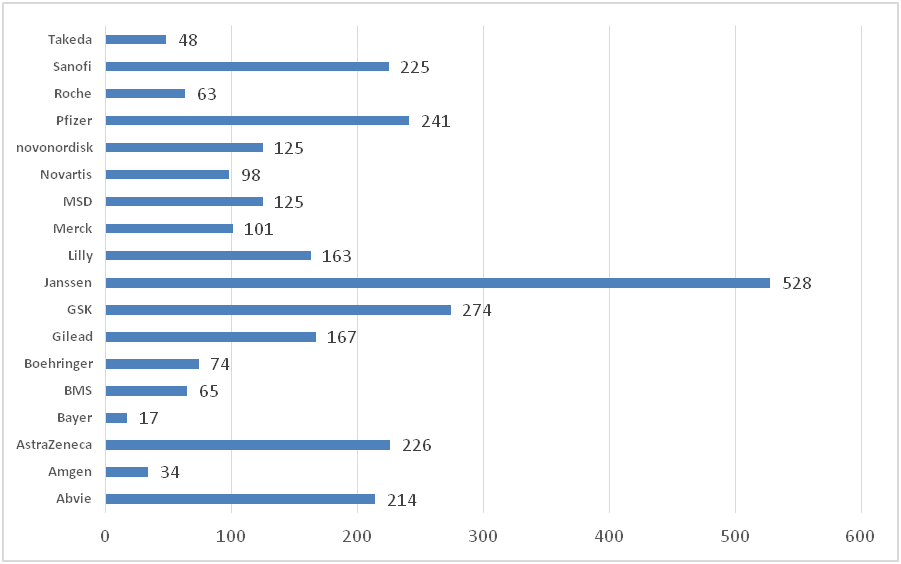

Esas son las multinacionales que destacan por el porcentaje de KOL que pagan, pero analizando el número total de KOL a los que paga cada una es donde las diferencias se revelan muy importantes. Como se muestra en la Figura 4, destaca Janssen sobre todas las demás, que con pagos a 528 KOL cuadruplica la media del resto y casi duplica a la segunda multinacional que más líderes de opinión paga, GSK. Y entre 6 multinacionales, las que pagan a más de 200 KOL, Janssen, GSK, Pfizer, AstraZeneca, Sanofi y Abvie, acumulan el 75% de todos los pagos a profesionales sanitarios líderes de opinión. Son las líderes en dinero invertido para pagarlos. Figura 4: Total de profesionales sanitarios líderes de opinión que paga cada multinacional.

Fuente: Farmaindustria (2). Elaboración propia.

Cuánto pagan las multinacionales farmacéuticas a los líderes de opinión

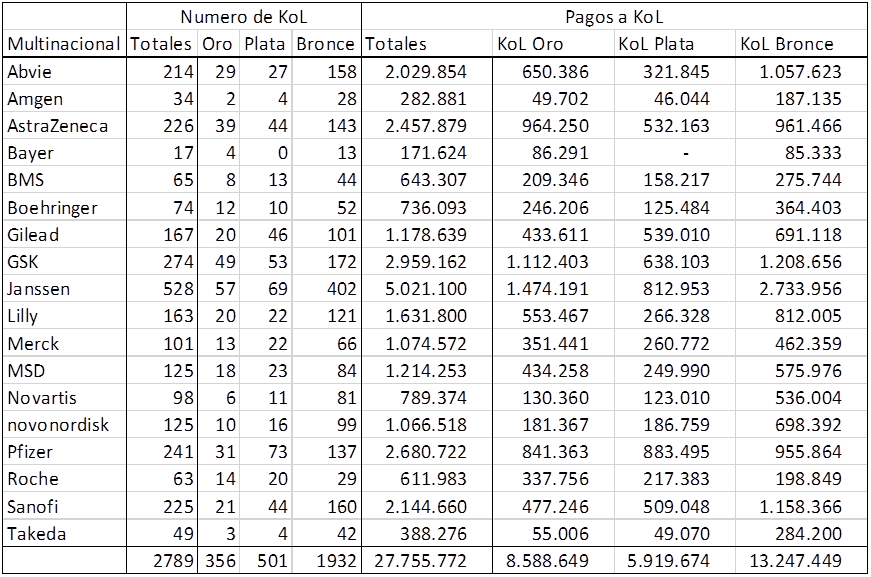

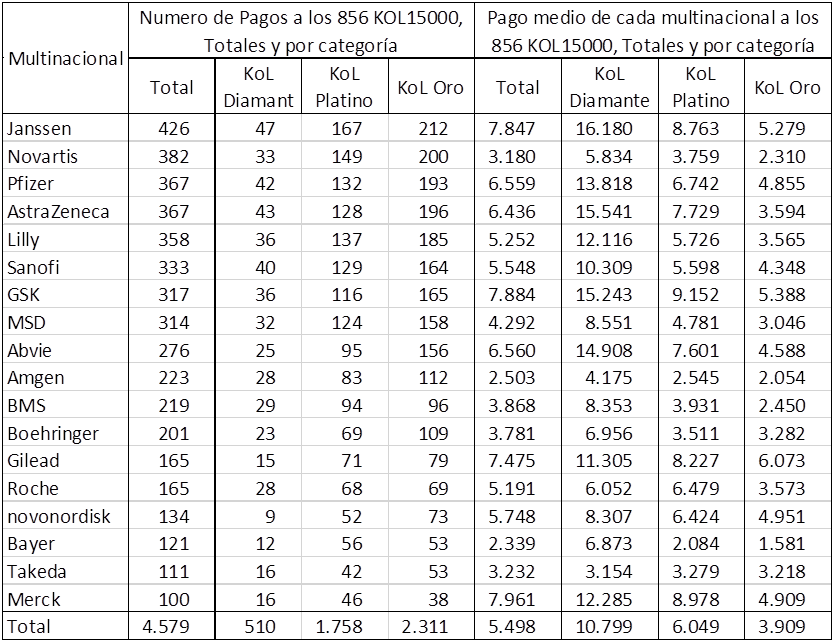

En la Tabla 3 se muestra el detalle por multinacional, de los pagos que efectuaron a los 2.789 líderes de opinión que los recibieron y su desagregación por categoría: les pagaron 27.755.772€ en total, con una media de 9.951€. Por categorías, fueron de media 24.125€ a los KOL Oro, 11.815€ a los KOL Plata y 6.857€ a los KOL Bronce. En esta clasificación, un mismo profesional sanitario puede figurar más de una vez ya que los líderes de opinión más cotizados suelen recibir pagos elevados de varias multinacionales: así, por ejemplo, un profesional puede ser KOL Oro de una multinacional y KOL Bronce de otra, o ser KOL Oro de varias multinacionales.

En este análisis por categorías se observa que la mayor diferencia entre la multinacional que más pagos realiza a KOL, Janssen, y la segunda, GSK, se concentra sobre todo en los KOL Bronce (402 de Janssen frente a 172 de GSK), y que estas dos multinacionales son las únicas que superan el millón de euros en pagos a líderes de opinión de más valor (los KOL Oro).

Tabla 3: Número de líderes de opinión e importes que les pagaron las multinacionales en 2022.

Fuente: Farmaindustria (2). Elaboración propia.

En la Figura 5 se muestran los importes medios de los pagos a los KOL Oro, Plata y Bronce de cada multinacional. Se observa que las diferencias entre multinacionales en el caso de los KOL Plata y Bronce son pequeñas (un 16% y un 12% de variación entre los valores mínimos y máximos, respectivamente). Sin embargo, son mucho mayores para los KOL Oro, con diferencias del 50% entre los que pagan más, Lilly, Pfizer y Merck (con más de 27.000€ de media) y los que pagan menos, Novonordisk y Takeda (en torno a los 18.000€ de media).

Figura 5: Importe medio de los pagos de cada multinacional farmacéutica a los líderes de opinión Oro, Plata y Bronce.

Fuente: Farmaindustria (2). Elaboración propia.

Segunda parte: El mercado de valores de las multinacionales farmacéuticas con sus ToV en España

En economía, los mercados de valores permiten la canalización de capital de los inversores a las empresas y en él participan 4 agentes: los demandantes, los ofertantes, los fiscalizadores y los intermediarios. En el mercado de ToV de las multinacionales farmacéuticas, los oferentes (las multinacionales farmacéuticas) disponen de un dinero (las transferencias de valor) para rentabilizar su negocio y lo invierten pagando a los demandantes (los profesionales sanitarios), que tienen el valor que las multinacionales farmacéuticas necesitan para aumentar las ventas de sus medicamentos y rentabilizar su inversión.

En este mercado, todos los profesionales sanitarios que reciben ToV tienen valor para las multinacionales farmacéuticas, aunque, como en cualquier mercado, su cotización individual es variable y diferente para cada laboratorio dependiendo de muchos factores (especialidad, lugar de trabajo, cargo, categoría, especialización del profesional, etc.), que deciden el valor final que las multinacionales estén dispuestas a pagar a cada uno. Pero también depende del profesional sanitario sus principios éticos, expectativas y valores, que conforman su disponibilidad para recibir y lo que están dispuestos a aceptar. Además, es un mercado en el que todo queda en casa: los fiscalizadores los pone Farmaindustria y los intermediarios (las Sociedades Científicas, asociaciones sanitarias y grupos de trabajo) también están pagados por las mismas multinacionales en base a los mismos factores (5).

Y como todos los mercados de valores, este también tiene su índice de referencia, el TOV15000, en que se integran los líderes de opinión Diamante, Platino y Oro, con sus cotizaciones individuales y por multinacional, como se irá viendo.

El índice de valores ToV15000 de profesionales sanitarios

En los apartados anteriores se han analizado los pagos individuales que reciben los profesionales sanitarios de cada laboratorio, en total 91.935. De ellos, 2.789 son pagos de un importe igual o superior a 5.000€ (356 superiores a 15.000€, 501 entre 10.001€ y 15.000€ y 1.935 entre 5.000€ y 10.000€). Se han identificado estos pagos elevados y minoritarios en número (que suponen sólo un 3% en número, pero acumulan el 27% del importe de todas las ToV) a través de los pagos individuales que realiza cada multinacional a los líderes de opinión.

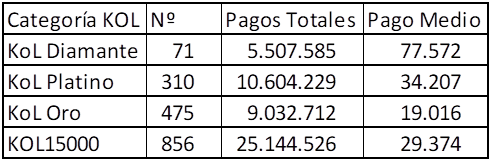

Es bastante habitual que los líderes de opinión reciban pagos de más de una multinacional (en el caso más extremo los ha recibido de 16 de ellas) y que con frecuencia también sean elevados. Así, si se contabilizan los pagos acumulados que ha recibido cada profesional sanitario de las 18 principales multinacionales farmacéuticas, se identifica a los KOL15000: 856 profesionales sanitarios que, en España en 2022, recibieron más de 15.000€ de todas las multinacionales farmacéuticas. Ellos integran el que se ha denominado en este artículo “índice ToV15000” del mercado de valores en el que las multinacionales farmacéuticas invierten los pagos a profesionales sanitarios. Como en todos los mercados de valores, las cotizaciones individuales de cada uno de ellos también son muy diferentes: en 2022, sus cotizaciones mínima y máxima fueron de 15.001€ y 318.918€. En el mercado ToV15000 de las multinacionales farmacéuticas, cotizan los KOL15000 (que son los líderes de opinión consolidados, los de más valor y en los que más invierten). Se trata de los KOL Diamante, Platino y Oro, cuyos valores individuales se muestran en la Figura 6 (se ha interrumpido el valor máximo en 150.000€ para hacer el gráfico más visible), ordenados por el importe del pago y categoría. Su número, pagos totales y pagos medios que reciben los de cada categoría se muestran en la Tabla 3.

Figura 6: Los KOL15000 ordenados por el importe del pago total recibido y por categoría.

Fuente: Farmaindustria (2). Elaboración propia.

Tabla 3: Número y pagos por categoría a los integrantes del ToV15000

Fuente: Farmaindustria (2). Elaboración propia.

Se observa que su cotización media se duplica según aumenta su categoría. En los KOL Diamante incluso hay 9 que cotizan por encima de los 100.000€: son las joyas de la corona del TOV15000, que reciben un pago medio de 147.614€.

En la Tabla 4 se muestra la distribución de los 856 líderes de opinión del ToV15000, según el número de multinacionales que invierten en ellos. Sólo 14 reciben pagos de una sola multinacional: son los lobos solitarios del mercado, líderes de un único dueño que con un sólo pago convierte a 10 en KOL Oro y a 4 en KOL Platino. Con una media de 5,34 multinacionales por KOL, lo más frecuente son los que reciben pagos de 5 multinacionales (22%), lo que demuestra que la mayoría de los KOL15000 tienen un valor colectivo para grupos de multinacionales farmacéuticas con intereses terapéuticos estratégicos similares, como ya detectaba el análisis de su red social y como se irá viendo en los siguientes apartados.

Tabla 4: Distribución de los KOL15000 según el número de multinacionales que les pagan.

Fuente: Farmaindustria (2). Elaboración propia.

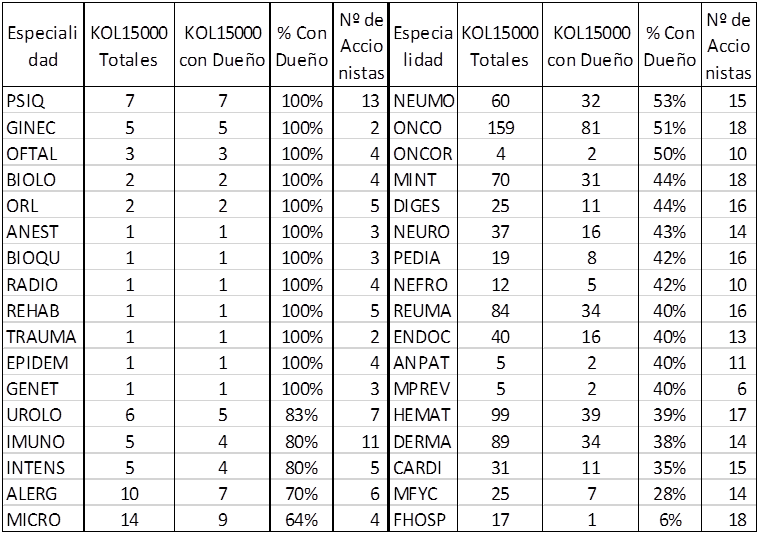

Conociendo las especialidades sanitarias de cada KOL15000 se puede conocer la media de multinacionales que pujan por los de cada especialidad y extrapolarlo para conocer los grupos de multinacionales interesadas por los profesionales sanitarios de cada especialidad. En la Tabla 4 bis se muestran las especialidades y su correspondiente número de KOL, por los que se han interesado como mínimo 5 multinacionales.

Tabla 4 bis: Promedio de multinacionales interesadas por cada especialidad.

Elaboración propia

Los farmacéuticos hospitalarios son los de más amplio espectro (terapéutico para el interés de las multinacionales), con una media 10 multinacionales llamando a sus puertas o dispuestas a abrírselas; en cambio, los urólogos son de espectro reducido, con una media de 3. Se puede suponer que dentro de cada especialidad los KOL más valiosos también tienen un mayor espectro: así, por ejemplo, hay un KOL15000 en farmacia hospitalaria al que llaman o llama a 16 puertas y otros dos a 15, un oncólogo a 14 y un hematólogo y un reumatólogo a 13. También hay un dermatólogo que con 10 pujas duplica la media de su especialidad.

Los líderes de opinión con dueño: multinacionales que controlan a KOL15000

Como se ha visto anteriormente, hay 14 líderes de opinión que tienen un solo pagador y sorprende que los 5 ginecólogos del ToV15000 tengan un solo pagador que se reparten dos laboratorios. Analizando los pagos que reciben los demás, se comprueba que es muy frecuente que, aunque los KOL15000 tengan más de un pagador, haya uno que les pague más del 50% del total que reciben de estas 18 multinacionales: es el accionista dominante de ese KOL15000. En términos bursátiles, es la multinacional que tiene la mayoría absoluta de sus acciones y, por lo tanto, la que le controla. Por decirlo llanamente, son KOL con dueño.

Hay 387 KOL15000 con dueño (el 45% de ellos) que reciben más de la mitad del importe de sus pagos de una sola multinacional, como se puede ver en la Tabla 5. Destaca que más de la mitad de los oncólogos médicos y reumatólogos del ToV15000 son KOL con dueño. Con los ingentes beneficios que obtienen las multinacionales de los precios desorbitados que imponen a sus medicamentos, especialmente los biológicos, disfrazado de valor con la bendición del Comité Asesor para la Prestación Farmacéutica del SNS (49), la demanda de KOL en esos tratamientos y especialmente de oncólogos está disparada, como se verá más adelante; de hecho, algunos tienen su especialidad casi recién acabada.

En la última columna se muestra el número de multinacionales con pagos a los KOL15000 de cada especialidad: en definitiva, los accionistas totales de esos valores del ToV15000. Puede observarse que sólo en tres de ellas invierten sus ToV todas las multinacionales: oncología médica, medicina interna y farmacia hospitalaria.

Tabla 5: KOL15000 con dueño por especialidades.

El que más KOL15000 tiene de nuevo es Janssen, que controla 65 de ellos, seguido de cerca por Pfizer y GSK con 57 y 55, respectivamente. En el extremo opuesto, Bayer y Amgen sólo controlan a uno, BMS a 3 y Takeda a 4. En la Figura 5 bis pueden distinguirse los KOL con dueño de cada multinacional por especialid (en color, las 8 que tienen un mayor número KOL15000). Destacan con más de 10 en alguna de ellas:

-Pfizer con 23 en oncología médica y 13 en reumatología.

-Janssen con 23 en hematología y 9 en reumatología.

-Gilead con 21 en medicina interna.

-Abvie con 18 en dematología y 5 en reumatología.

-GSK con 13 en neumología y oncología.

-Sanofi con 13 en dermatología y 4 en neurología.

También hay que señalar el dominio absoluto de Janssen sobre los 7 de psiquiatría, pese a que tienen 13 accionistas interesados, y que Novonordisk, a lo suyo, con 9 endocrinos.

Las multinacionales controladoras de más amplio espectro son Pfizer, con posesiones en 13 especialidades; GSK, en 13; y Janssen, en 11. Los de espectro más reducido son Amgen y Bayer, con uno, y Novartis, con 2.

Figura 6 bis: KOL15000 con dueño de cada multinacional por especialidad

Cuánto pagan las multinacionales farmacéuticas a los KOL15000

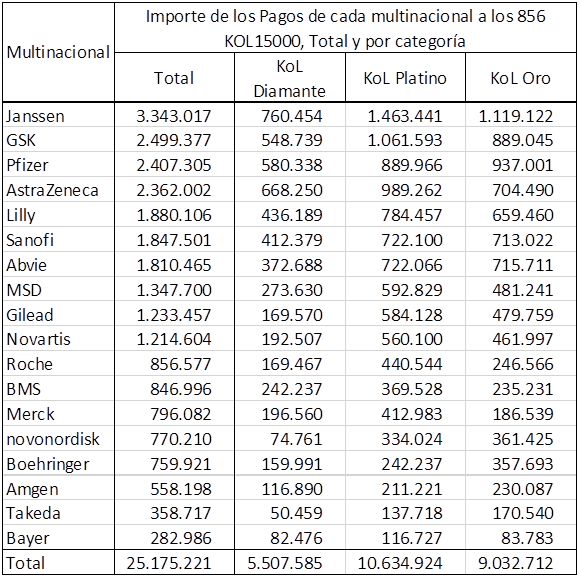

En la Tabla 5 bis se muestra el importe de los pagos totales y por categorías que cada multinacional hace a los KOL15000 según orden decreciente. Se comprueba que todas invierten cantidades muy importantes en pagar a estos líderes de opinión. Destaca Janssen, con 3,3 millones de euros; le siguen GSK, con 2,5 millones de euros; Pfizer, con 2,4 millones; y AstraZeneca, con 2,3 millones. Entre las 4 acumulan el 42% del importe total que reciben los KOL15000.

Tabla 5 bis: Pagos totales de las multinacionales a los líderes de opinión del ToV15000

Fuente: Farmaindustria (2). Elaboración propia.

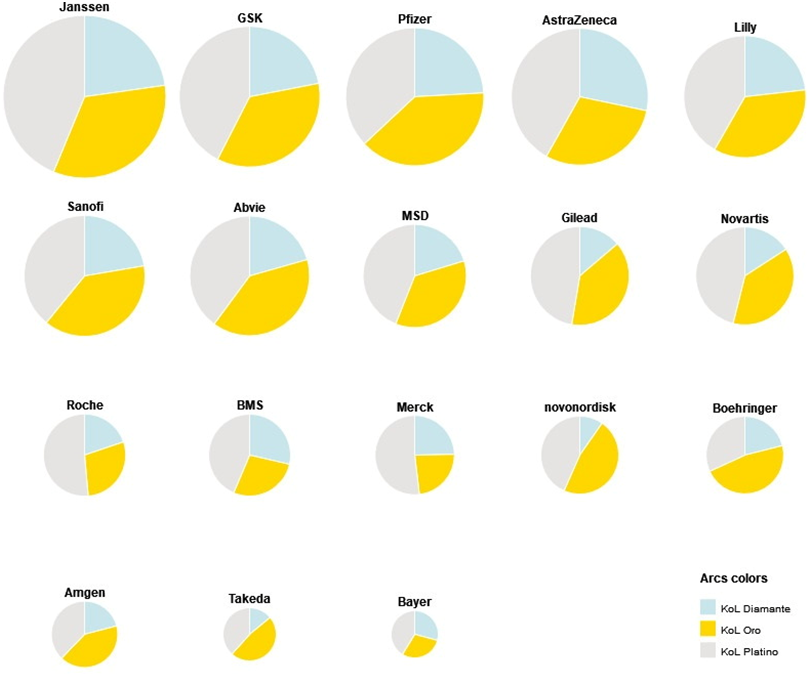

En las Figuras 7 y 8 se observan los flujos y los pesos relativos de estos importes para cada multinacional.

Figura 7: Pagos de cada multinacional por categoría de KOL15000.

Figura 8: Flujo de pagos de cada multinacional por categoría de KOL15000

Fuente: Farmaindustria (2). Elaboración propia.

En la Tabla 6 se muestra el número de pagos de cada multinacional a los KOL15000 y su importe medio, ordenados por número de pagos. Hay 7 multinacionales que mantienen la misma posición por importe y por número de pagos. Otras 3 (GSK, Gilead y Merck) suben 5 posiciones en el ranking por importe sobre su número de pagos, lo que indica agresividad en los pagos individuales. De hecho, Merck, que es la que menos KOL15000 paga, es la que tiene el pago medio más elevado de las 18; por el contrario, otras dos, Novartis y Amgen, bajan 5 posiciones como consecuencia de un pago medio inferior a la media del resto.

Se observan tres estrategias claramente diferenciadas de pagos de las multinacionales a KOL15000: la de Janssen, que paga mucho y paga a muchos líderes de opinión; la de Novartis, que paga menos, pero paga a muchos; y la de Merck, que paga mucho, pero paga a menos líderes de opinión. El resto tiene estrategias intermedias entre sacrificar el número de líderes de opinión para pagar más a los que más le interesan o bien reducir las cantidades que pagan para pagar a más.

Tabla 6: Número total de pagos y pagos medios de las multinacionales a los KOL15000.

Fuente: Farmaindustria (2). Elaboración propia.

Con se aprecia, cada KOL15000 recibe, por término medio, pagos de 5,53 laboratorios y con la información de la Tabla 3, del número de líderes de opinión de las multinacionales, y de la Taba 6, del número de pagos de las multinacionales a los KOL15000, se puede diferenciar por categoría: los KOL diamante reciben 7,2 pagos de media; los Platino, 5,7; y los KOL Oro, 4,9.

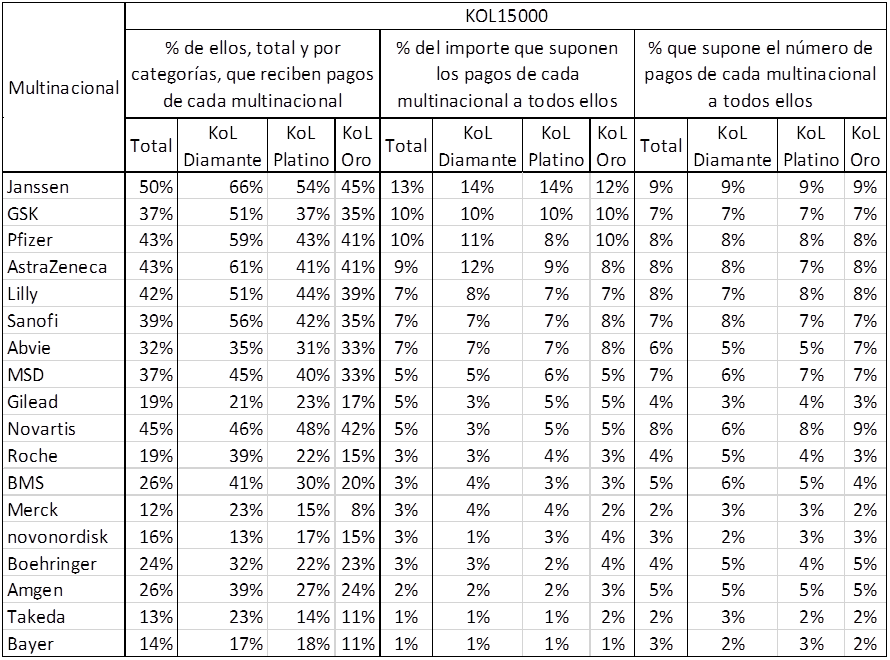

En la Tabla 7 se muestran, por categorías, el porcentaje, importe y número de pagos de cada multinacional a los líderes de opinión. Analizando la información de cada multinacional y tomado como ejemplo Janssen, se puede percibir:

-Que hace pagos a la mitad (426) de los 856 KOL15000, que por categorías son el 66% de los KOL Diamante, el 54% de los Platino y el 45% de los Oro.

-Que el importe de sus pagos (3,3 millones de euros) supone el 13% de los 25,1 millones que reciben todos ellos y que, por categorías, supone el 14% para los KOL Diamante y Platino y el 12% para los Oro.

-Y que el número de pagos que les hace (426) supone el 9% de los 4.575 pagos que reciben todos ellos (por categorías también supone el 9% en todas ellas).

Tabla 7: Porcentaje, importe y número de pagos de cada multinacional a los KOL15000

Fuente: Farmaindustria (2). Elaboración propia.

Se comprueba que todas las multinacionales se esfuerzan en pagar a los KOL más valiosos, los Diamante y Platino, pero hay grandes disparidades entre ellas. Así, la diferencia entre la multinacional con mayor porcentaje de KOL15000 en cartera (siempre Janssen) y la menor, varía según la categoría:

-En los KOL Diamante hay 53 puntos de diferencia entre Janssen, que paga al 66% de ellos, y Novonordisk, con pagos al 13% de ellos.

-En los KOL Platino hay 40 puntos de diferencia entre Janssen, que paga al 54% de ellos, y Takeda, con pagos al 14% de ellos.

-En los KOL Oro hay 37 puntos de diferencia entre Janssen, que paga al 45% de ellos, y Merck, con pagos al 8% de ellos.

Sin embargo, estas diferencias, cuando se trata del número de pagos, se reducen sensiblemente a 7 puntos.

En la Figura 9 se muestra una imagen con el número de KOL15000 Diamante, Platino y Oro a los que paga cada multinacional (ver Tabla 6), en la que se aprecian visualmente las diferencias entre multinacionales.

Figura 9: Número de KOL15000 que paga cada multinacional, por categoría.

Fuente: Farmaindustria (2). Elaboración propia.

Criterios de inclusión en el ToV15000

Del análisis de las características de los profesionales que componen el ToV15000 se comprueba la preferencia de las multinacionales farmacéuticas por los que trabajan en los grandes hospitales y unidades de prestigio.

La apetencia de las multinacionales farmacéuticas por cada profesional sanitario determina su valor y su entrada en el selectivo TOV15000 y, como se irá viendo, esta apetencia está íntimamente relacionada con el área terapéutica de interés de la multinacional, que a su vez tiene una estrecha relación con la especialidad del profesional, que a su vez tiene una estrecha relación con su especialización, que a su vez tiene una estrecha relación con las patologías que trata y estas, a su vez, con los medicamentos que necesitan los pacientes, y estos con su precio, como se muestra en la Figura 10. Y, como se analizará a continuación, sólo los que tienen máximo valor de esas variables entran en el selectivo TOV15000.

Figura 10: Elementos del valor de los integrantes del TOV15000.

Elaboración propia.

El valor del hospital en el ToV15000

Como se comprueba en la Tabla 8, las multinacionales tienen una marcada preferencia por los grandes hospitales públicos, que acumulan la mayoría de los líderes de opinión que reclutan y de los pagos que les hacen. Los 6 primeros hospitales con más líderes de opinión en el ToV15000 son de Madrid capital (4) y Barcelona capital (2), que, con 189 profesionales, acumulan el 22% de todos los KOL15000 y, con 6,1 millones de euros, el 24% de los pagos (casi la cuarta parte del total). Los 16 siguientes también son grandes hospitales ubicados en 11 localidades diferentes que, con 242, acumulan el 28% de todos los KOL15000 y, con 7,7 millones de euros en pagos, otro 31%. En sólo 22 hospitales públicos de 11 localidades acumulan 431, más de la mitad de los líderes de opinión.

También se confirma su escaso interés por quienes ejercen en centros de salud, sólo puntual en función de determinadas características de especialización o cargos del profesional: sólo 25 líderes de opinión (3%) ejercen en centros de salud y suponen el 2,5% de los pagos. También se observa su escaso interés por los centros privados, con algunas excepciones como la Clínica Universitaria de Navarra, con 14 KOL15000, y la FJD, la cual atiende a pacientes del SNS. Además hay que señalar el IVO de Valencia, con 7 líderes; el MD Anderson Cáncer Center de Madrid y el HU Quirónsalud de Pozuelo de Alarcón, ambos con 2.

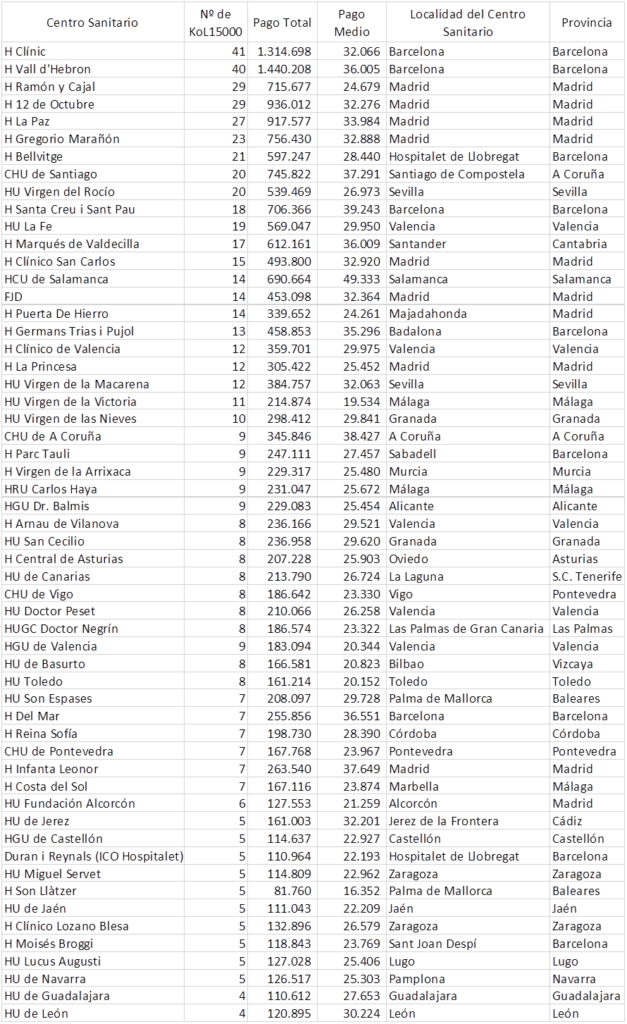

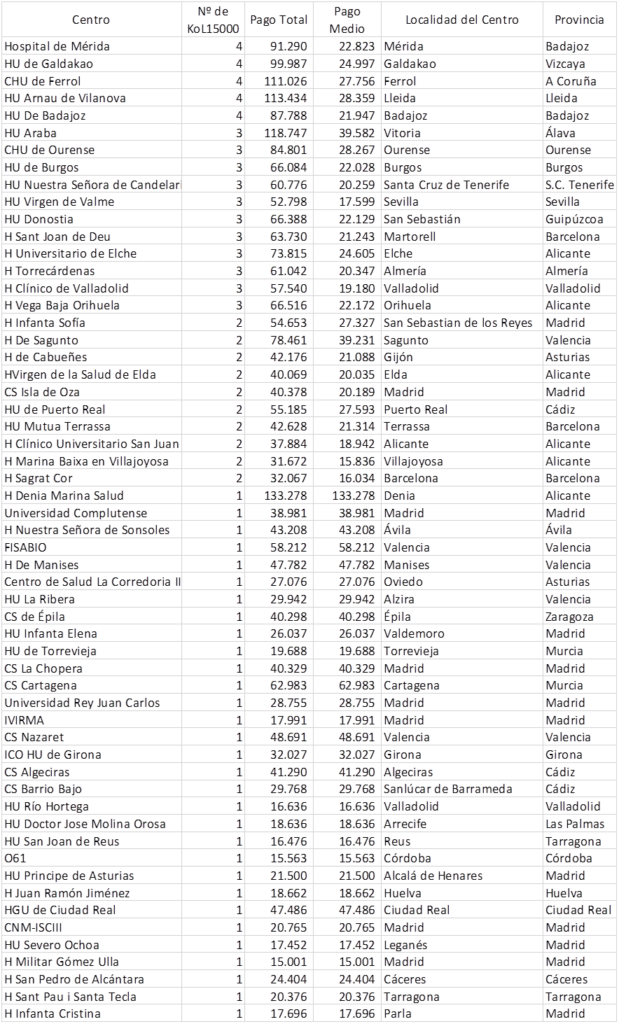

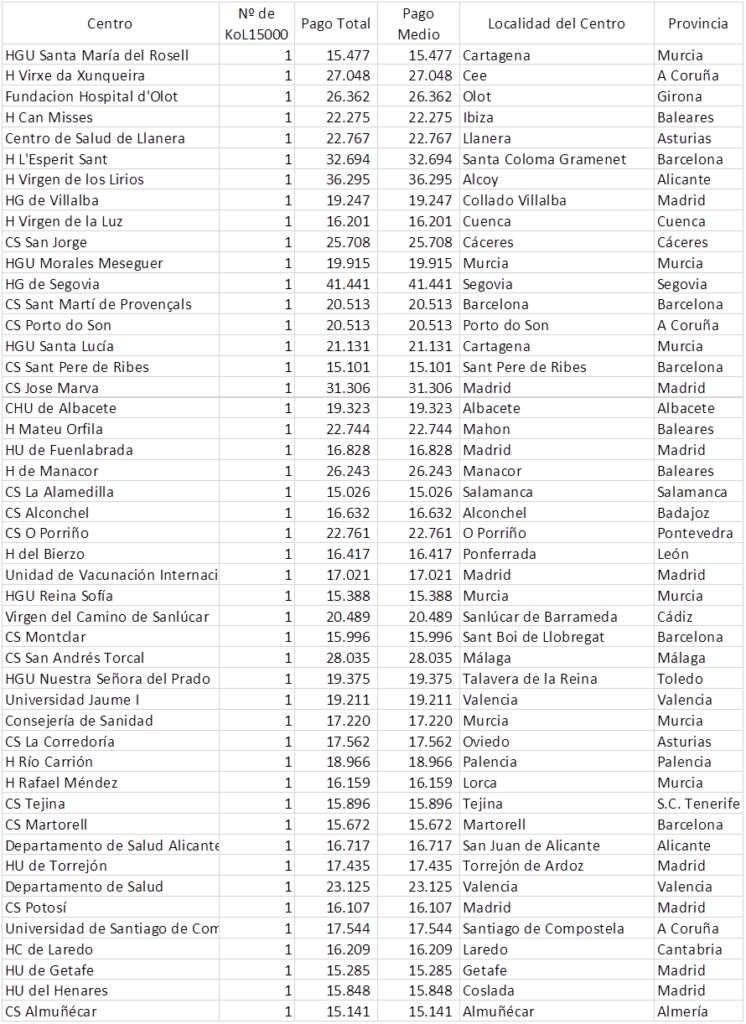

Tabla 8: Relación de pagos a KOL15000 por centro sanitario público, ordenada por número de KOL.

Fuente: Farmaindustria (2). Elaboración propia.

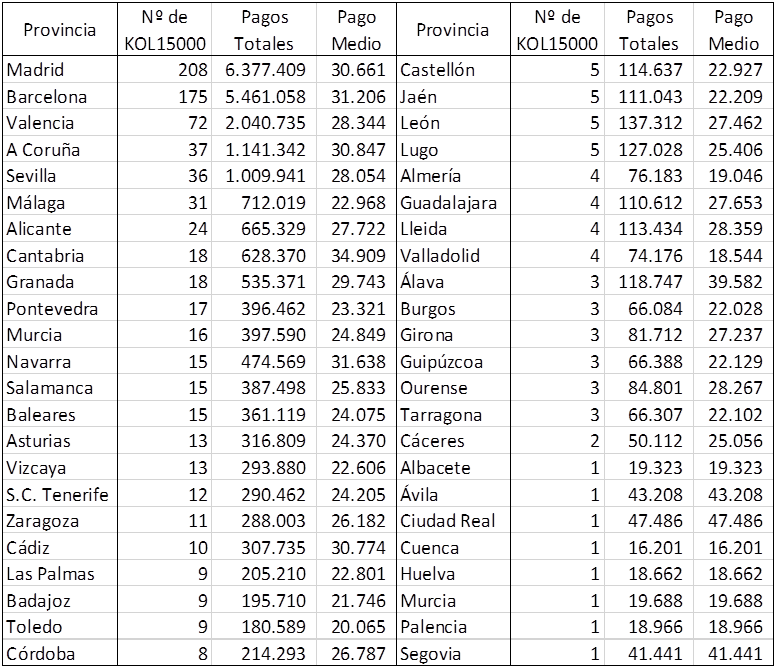

En la Tabla 9 se muestran los pagos a KOL15000 por provincias, destacando como principales filones de las multinacionales farmacéuticas los de Madrid y Barcelona, que acumulan el 45% del total de los líderes de opinión del ToV15000. Después, figuran Valencia, con 72 y un 8,5% del total, y Sevilla, A Coruña y Málaga, con más de 30 cada una. Y como no desperdician ni un solo euro, también la España vaciada es una realidad para las multinacionales: en Soria, Teruel y Zamora no aparece ningún KOL15000, no les debe ser rentable.

Tabla 9: KOL15000 por provincias, ordenados por número.

Fuente: Farmaindustria (2). Elaboración propia.

El valor del cargo en el ToV15000

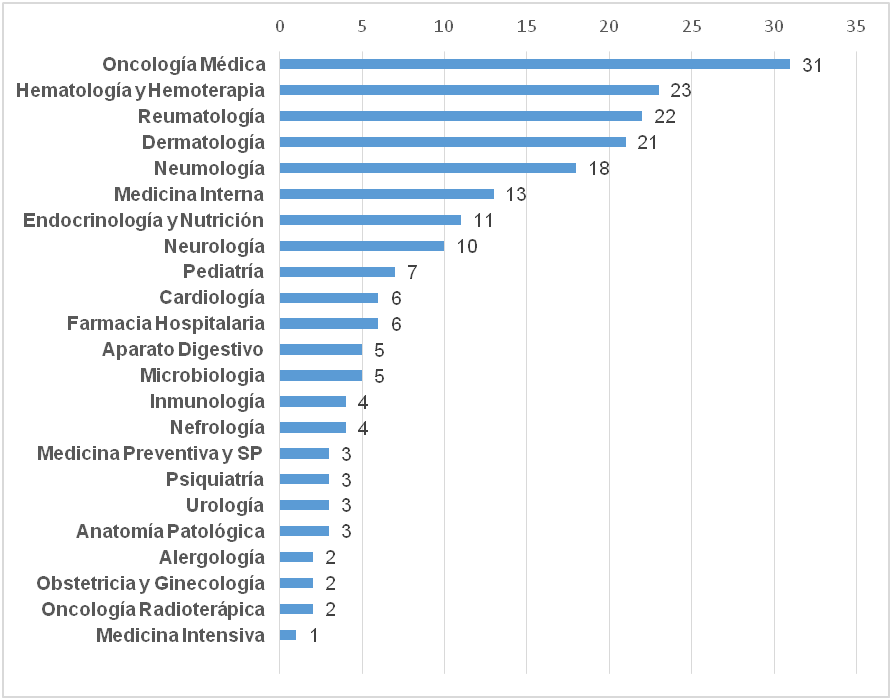

De igual manera que si la flota pesquera quiere pescar merluzas se dirige a sus caladeros (los principales Gran Sol y Terranova), cuando las multinacionales farmacéuticas seleccionan líderes de opinión los más valiosos los encuentran en las jefaturas de servicios, de secciones y de unidades clínicas especializadas. La cuarta parte (212 de los líderes de opinión del ToV15000) son jefes de servicio de hospitales (casi todos de hospitales del SNS) y otro 20% lo son de sección o unidades clínicas especializadas. En total un 44% de los KOL15000. Y sólo 8 especialidades acumulan el 73% de esos jefes de servicio.,

Oncología, con 31, es la especialidad con mayor número de jefes de servicio KOL15000; le sigue hematología, con 23; reumatología, con 22; dermatología, con 21; y neumología con 18. Entre esas 5 especialidades acumulan el 56% de todos los jefes de servicio líderes de opinión del ToV15000, y junto con los de medicina interna, endocrinología y neurología concentran casi todo el interés de las multinacionales (73%), como se muestra en la Figura 11.

Figura 11: Número de jefes de servicio de hospitales KOL15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

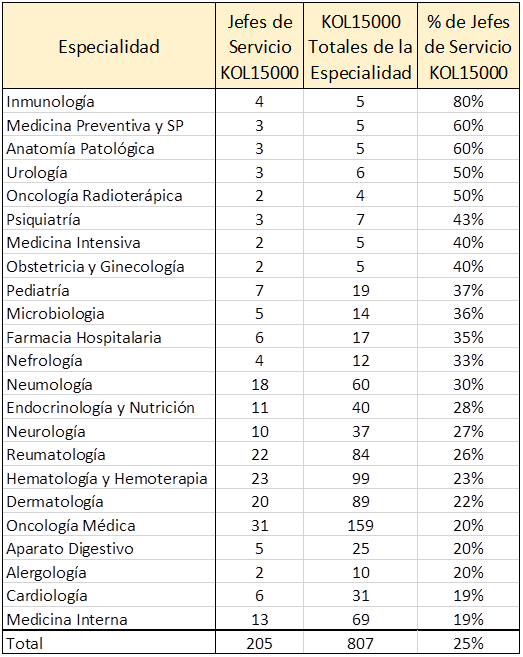

Sabiendo que el 25% de los líderes de opinión KOL15000 son jefes de servicio, se pueden analizar los porcentajes por especialidad para conocer la importancia que tiene, en el índice de valores ToV15000, el hecho de ser jefe de servicio. Así, se aprecia que en inmunología es casi decisivo (el 80% son jefes de servicio), que en anatomía patológica y medicina preventiva es muy importante (lo son el 60%) y que la menor importancia la tienen cardiología y medicina interna (19%). En la Tabla 10 puede leerse esta información en detalle.

Tabla 10: Jefes de servicio líderes de opinión en el TOV15000 por especialidad y porcentaje.

Fuente: Farmaindustria (2). Elaboración propia.

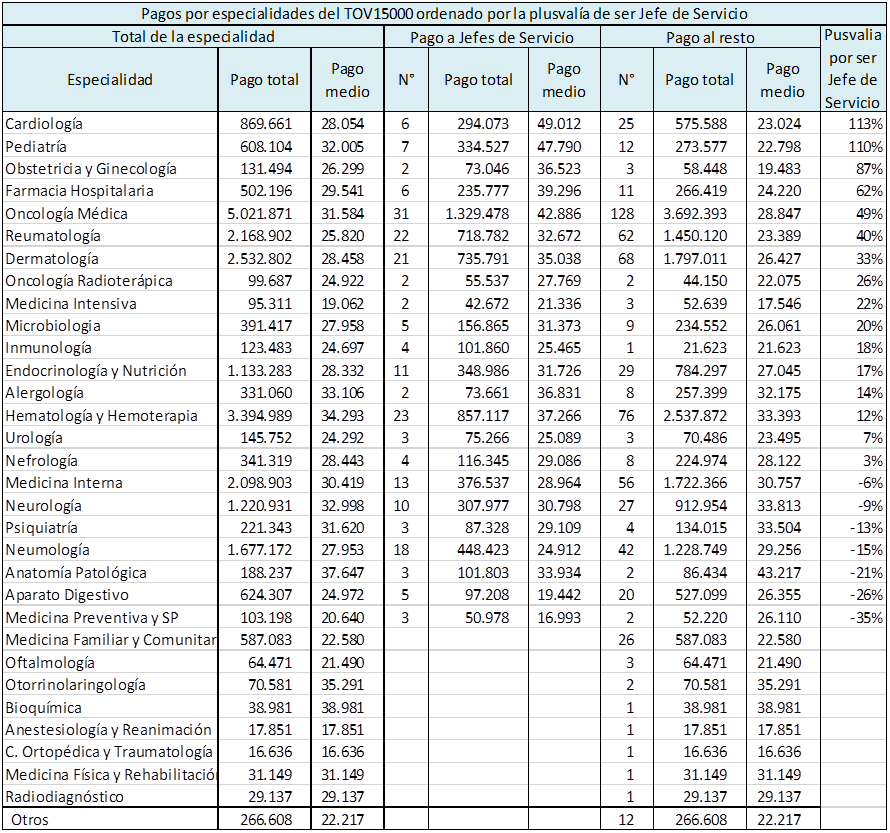

Ya que ser jefe de servicio se cotiza mucho y en algunas especialidades es casi imprescindible para estar en el ToV15000, queda conocer si a los jefes de servicio es pagan más que al resto de los KOL15000 de su especialidad. Para conocer esta plusvalía de su cargo hay que comparar la media de lo que les pagan a ellos y al resto de profesionales de su especialidad por separado, como se muestra en la Tabla 11. Destaca la gran plusvalía del cargo en cardiología y en pediatría, cuyos pagos medios superan el 100% si los líderes de opinión son jefes de servicio sobre los que no lo son. También es muy importante en farmacia hospitalaria, oncología médica, reumatología y dermatología, especialidades en las que, como se comprobará en el apartado siguiente, las multinacionales concentran sus inversiones en líderes de opinión.

Llama la atención algunas especialidades en las que, comparando las medias de lo que les pagan, los jefes de servicio cotizan menos que el resto de los KOL15000. Son especialidades en las que, como se descubrirá más adelante, para las multinacionales tiene más valor el área terapéutica en la que trabaja el líder de opinión que su categoría profesional. Así, por ejemplo, el interés por los especialistas de digestivo se concentra en los que tengan mucho que decir en las decisiones terapéuticas de los pacientes con enfermedad inflamatoria intestinal.

Tabla 11: Plusvalía del cargo de jefe de servicio en el TOV15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

El valor de la especialidad sanitaria en el ToV15000

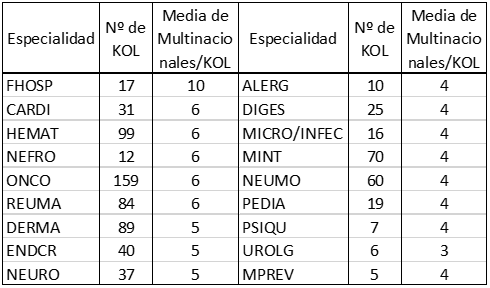

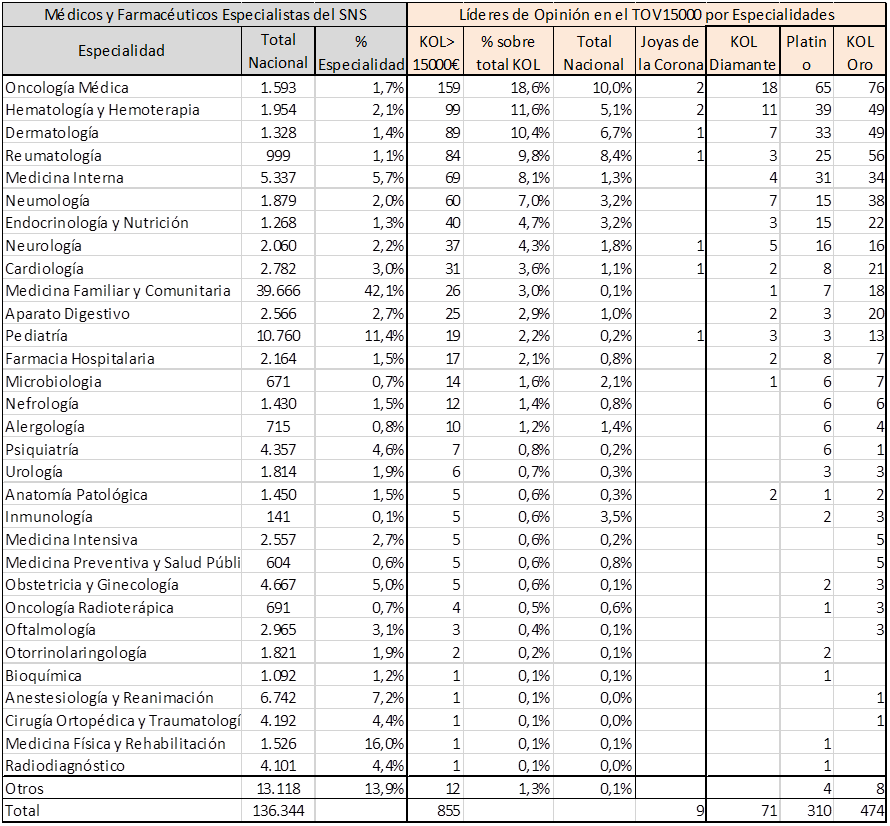

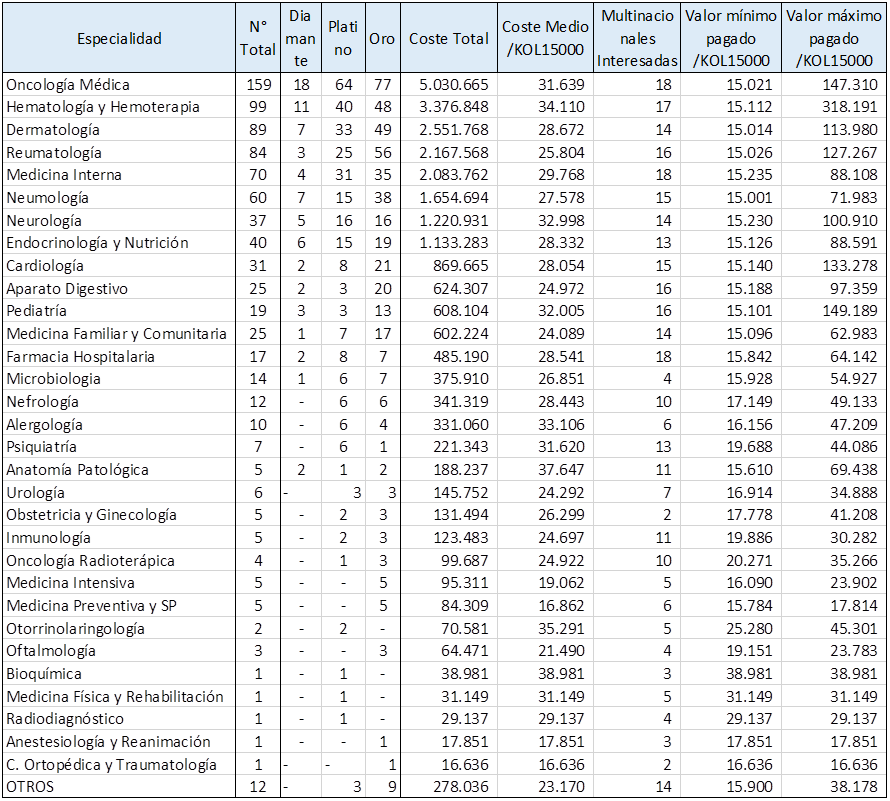

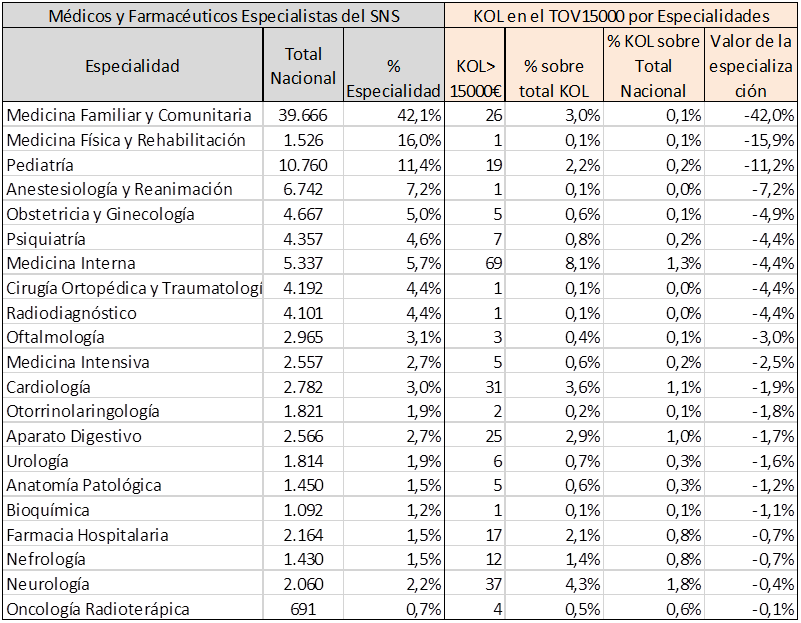

En España existen 55 especialidades sanitarias: 41 médicas, 6 de enfermería, 6 multidisciplinares, una de psicología y una farmacéutica. En la Tabla 12 se muestran las especialidades que tienen algún líder de opinión en el índice ToV15000 y su peso específico con la siguiente información: número de especialistas que en 2022 trabajaban en el SNS (8), porcentaje que cada especialidad representa sobre el total de especialistas, número de KOL de esa especialidad en el ToV15000 y por categoría, así como el porcentaje que representan sobre el total de KOL y sobre el total de su especialidad.

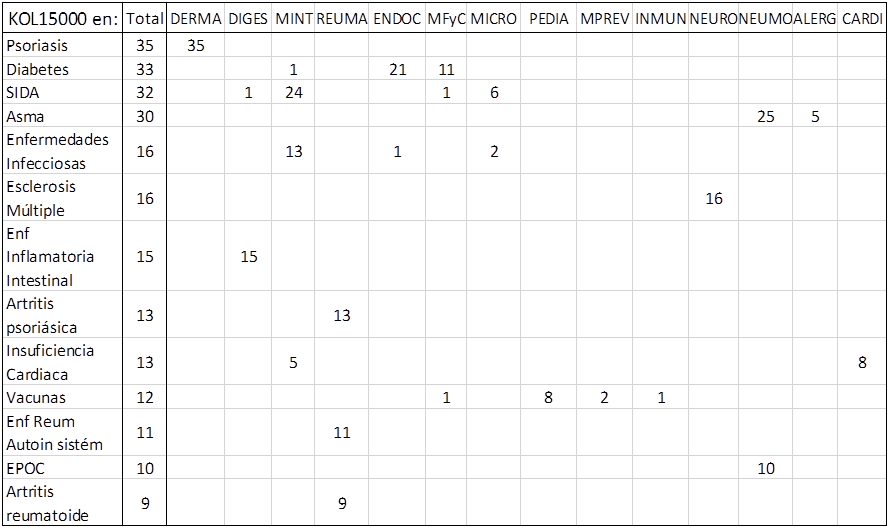

Se comprueba que hay 4 especialidades por las que las multinacionales farmacéuticas tienen especial avidez: oncología médica, hematología, dermatología y reumatología, las cuales, representando sólo el 6% de los especialistas del SNS, aportan el 50% de los líderes de opinión del ToV15000. Esto supone que 1 de cada 10 oncólogos médicos, 1 de cada 12 reumatólogos, 1 de cada 15 dermatólogos y 1 de cada 20 hematólogos que trabajan en el SNS reciben pagos muy importantes de las multinacionales farmacéuticas (superiores a 25.000€), más de la mitad de esos oncólogos y hematólogos y más de un tercio de esos dermatólogos y reumatólogos. Hay otras 4 especialidades por las que las multinacionales farmacéuticas también muestran especial interés, que, representando el 11% de los especialistas del SNS, suponen el 24% de los KOL del ToV15000: medicina interna, neumología, endocrinología y neurología.

Sorprende la ausencia de la psiquiatría en el Top Ten, hasta hace poco una especialidad con medicamentos estelares en el gasto farmacéutico, señal clara del menor interés de las multinacionales por estos especialistas, cuya causa más probable es la irrupción de los genéricos en medicamentos clave de esta especialidad, y que demuestra una vez más, que la querencia de las multinacionales farmacéuticas por los profesionales sanitarios es por motivos exclusivamente comerciales. Aunque Janssen no se olvida de ellos y paga el 75% de todo lo que reciben los 7 KOL15000 de esta especialidad, (en ese negocio lo que hoy es latón mañana puede ser oro puro). Pero como dice Sabina, lo suyo duró “lo que duran dos peces de hielo en un whisky on the rocks”.

Tabla 12: Líderes de opinión en el ToV15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

La capitalización total del ToV15000 en 2022 ascendió a 25.147.919€, la cuarta parte del total de transferencias de valor que pagan las multinacionales. Su capitalización por especialidad se muestra en la Tabla 13 y la inversión de cada multinacional con sus tentáculos por especialidad, en la Figura 12. Se confirma que más del 50% de su inversión se concentra en las 4 especialidades ya mencionadas (oncología, hematología, dermatología y reumatología) y también el nulo interés de las multinacionales farmacéuticas por los cirujanos, geriatras o farmacólogos clínicos.

Es llamativa la gran diferencia existente entre valores, no sólo entre las especialidades que se acaba de mencionar, sino también en los pagos individuales dentro de cada especialidad, cuya máxima diferencia se produce en hematología, evidencia clara de que en este mercado, como en todos los mercados de valores, la cotización individual la establecen diversos factores. Hasta ahora se han analizado tres: el hospital, la categoría profesional y la especialidad sanitaria. En los apartados siguientes se estudia el valor de la especialización y el de las enfermedades que trata el profesional sanitario.

Tabla 13: Pagos a KOL15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

Figura 12: Flujos de inversión de las multinacionales en el ToV15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

En la Figura 13 en cada multinacional se han coloreado las 8 especialidades que acumulan el 77% del importe que dedican a pagar líderes de opinión del ToV15000.

Con esta información se puede comprobar que cuando las multinacionales farmacéuticas y su coro de loros predican a los cuatro vientos que con las ToV colaboran con la formación de los profesionales del SNS ya se sabe de lo que hablan. Sólo les interesa que se prescriban sus medicamentos y concentran todos sus esfuerzos y ese dinero en pagar a las especialidades y especialistas que los pueden indicar o prescribir y mejor los rentabilizan; y que la formación del 78% de los especialistas del SNS les importa poco menos que “un bledo”. En cambio, hay 2 especialidades que parecen tener barra libre, oncología y hematología, que sólo suponen un 3,6% de los especialistas del SNS y, en cambio, invierten en ellos más del 30% de las ToV. Pero no sean mal pensados, no se vayan a creer que tiene algo que ver con que el gasto farmacéutico hospitalario de estas dos especialidades es del 30,2%. Figura 13: Inversión de las multinacionales en el ToV15000 por especialidad.

Fuente: Farmaindustria (2). Elaboración propia.

También sorprende mucho (bueno, a estas alturas ya no) la exclusión de los geriatras y farmacólogos clínicos del ToV15000 (me avergüenza profesionalmente la presencia de 17 farmacéuticos de hospital, 6 de ellos jefes de servicio, y dos KOL Diamante, cuyo principal mérito para cotizar en este mercado resulta fácil imaginar y difícil de justificar). Los primeros, porque tratan ancianos, el sector de población más vulnerable y más polimedicado, en los que el aumento de riesgo de mortalidad por esta causa está bien documentado (9), y los segundos, porque evalúan los efectos de los fármacos en los pacientes. Pero no, eso ni es importante, ni necesita más formación, ni es rentable para las multinacionales. Porque lo mejor que puede pasar es que haya deprescripción y eso no aumenta su negocio. O que, como ya pasó con la cerivastatina, un farmacólogo clínico detecte un riesgo grave y les retiren su flamante nuevo medicamento del mercado. Aunque, por lo que nos desveló Joan Ramon Laporte en la entrevista que concedió a nuestra revista (11), eso hoy día difícilmente sucedería. Pero que un oncólogo o un hematólogo indique o prescriba lo último de lo último de lo último, y cuanto antes, es su máxima prioridad; ahí si se juegan mucho dinero y se necesitan muchos, como se ve en la figura siguiente, que muestra a todos KOL15000 por su especialidad, ordenados por pagos (en el Anexo de este artículo puede leerse la lista completa de los pagos que reciben).

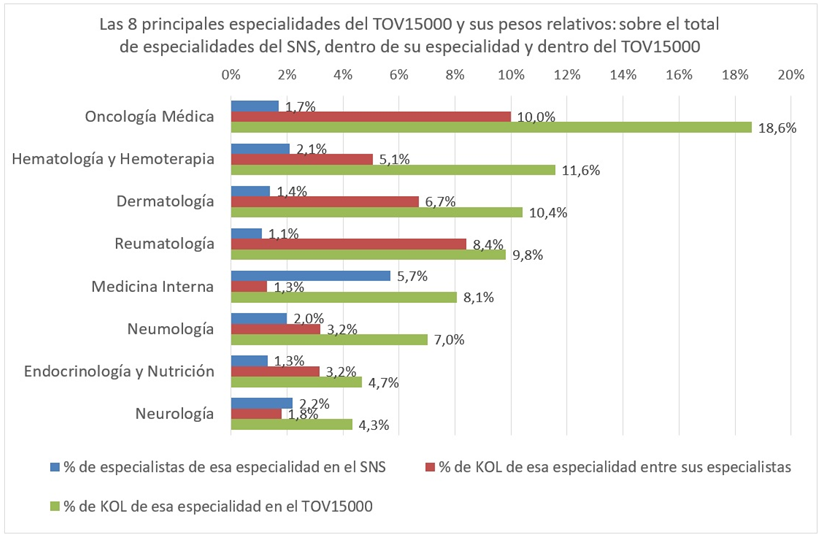

El valor de la especialización en el TOV15000

Si bien la especialización, como se estudiará en este apartado, es un elemento de valor adicional a la especialidad en todas ellas, es clamoroso el escaso o nulo interés de las multinacionales por los especialistas en medicina familiar y comunitaria, que, representando el 42% de los profesionales sanitarios, representan el 3% de los KOL. Esto es claramente indicativo de que su valor para las multinacionales no lo determina su especialidad. Además, si se analizan los datos de las 8 primeras especialidades del ToV15000 de la Figura 14 también se observa que entre las 8 primeras hay dos especialidades, medicina interna y neurología, cuyo porcentaje de KOL entre sus especialistas es menor que el peso de la especialidad dentro del SNS. Esto es indicativo de que el interés de las multinacionales por estas dos especialidades no lo despierta la especialidad y de que es muy selectivo, como así sucede: se concentra mayoritariamente en quienes trabajan en el campo del VIH y quienes tratan el mieloma múltiple respectivamente, algo que ya se vio que también sucedía con la cotización de los jefes de servicio KOL15000 de estas especialidades.

Figura 14: Las 8 principales especialidades del ToV15000 y sus pesos relativos.

Fuente: Farmaindustria (2). Elaboración propia.

En la Tabla 14 se muestran todas las especialidades que, para su inclusión en el ToV15000, en la elección de los especialistas por las multinacionales prima la especialización del profesional sobre su especialidad.

Tabla 14: Valor de la especialización en el ToV15000.

Fuente: Farmaindustria (2). Elaboración propia.

Hablar de especialización hace referencia no sólo a su especialización clínica, que es lo más frecuente, sino también, en algunos casos, a la ostentación de cargos en comités, por ejemplo de vacunas, SSCC o GGTT, situaciones a las que las multinacionales farmacéuticas están especialmente atentas a la hora de invertir sus ToV, como se verá más adelante.

El valor de las patologías en el ToV15000

Para conocer el valor que tienen para las multinacionales farmacéuticas las enfermedades en las que se han especializado los profesionales sanitarios que forman parte del selectivo ToV15000, al excluir a los jefes de servicio quedan 643 KOL15000, de ellos 558 con ejercicio profesional especializado en enfermedades muy específicas. De su revisión se observa que hay una importante concentración en algunas muy concretas. De hecho, tan sólo 14 enfermedades concentran el 73% de los líderes de opinión que forman parte del selectivo ToV15000, como se analizará a continuación.

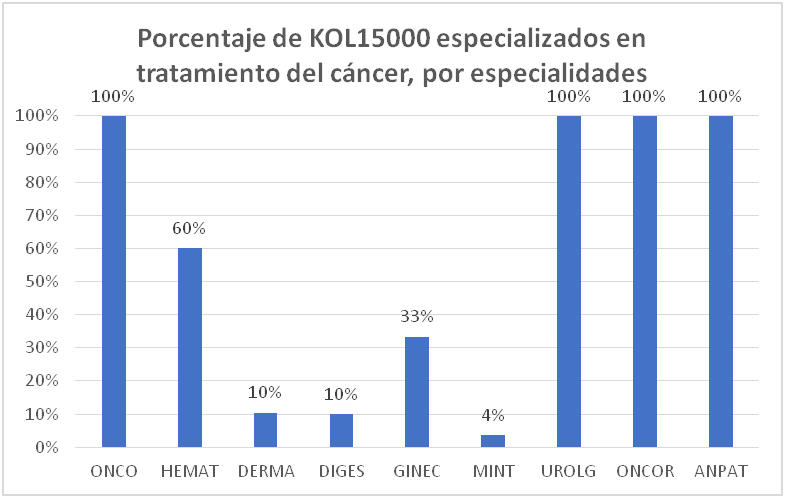

La importancia del cáncer en el ToV15000

El tratamiento del cáncer es el principal caladero de KOL15000 de las multinacionales farmacéuticas con 175 profesionales (el 31% de los KOL15000 tienen su actividad clínica relacionada con el tratamiento del cáncer). Por especialidad, son el 100% de los oncólogos médicos y radioterápicos, urólogos y anatomopatólogos, y un 60% de los hematólogos del Tov15000. Pero también tiene importancia en otras especialidades, como dermatología, ginecología, digestivo y medicina interna, como se muestra en la Figura 15.

Figura 15: Importancia de especializarse en tratar el cáncer para entrar en el ToV15000.

Fuente: Farmaindustria (2). Elaboración propia.

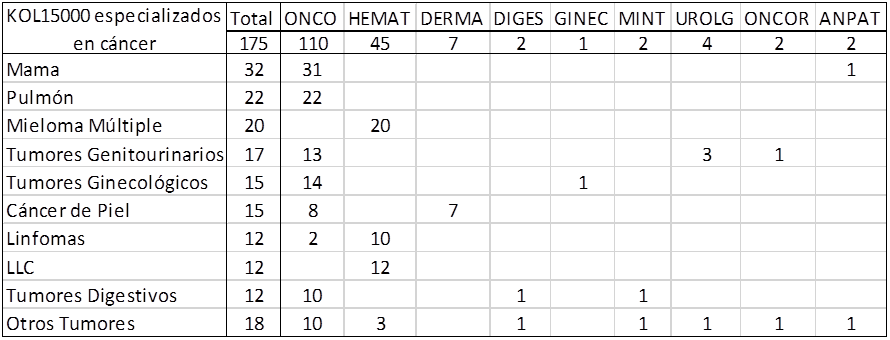

Hay 4 tumores que concentran ese interés: mama, pulmón, mieloma múltiple y los genitourinarios, que suponen el 52% de ellos, cuya distribución ampliada se muestra en la Tabla 15.

Tabla 15: Número de KOL15000 por tumores en los que están especializados y sus especializados.

Fuente: Farmaindustria (2). Elaboración propia.

Otras patologías y áreas terapéuticas importantes para entrar en el ToV15000

En el resto de las patologías también se identifican enfermedades y áreas terapéuticas que son importantes para las multinacionales farmacéuticas y para el selectivo ToV15000. En la Tabla 16 se muestran las 13 que tienen 10 o más KOL15000.

Tabla 16: Enfermedades o áreas terapéuticas destacadas, por especialidad, entre las que están especializados los KOL15000.

Fuente: Farmaindustria (2). Elaboración propia.

En total son 245, que suponen el 44% de todos los estudiados, que junto con los 175 KOL15000 especializados en el cáncer estudiados anteriormente, acumulan el 74% de los profesionales sanitarios que sin ser jefes de servicio forman parte del selectivo ToV15000. Es decir, sólo 22 enfermedades o áreas terapéuticas concentran el 74% de los líderes de opinión del selectivo ToV15000. Si se tiene en cuenta que en la clasificación internacional de enfermedades CIE11 de la OMS (10) hay unos 17.000 códigos únicos, y que con el uso de combinaciones de códigos, se pueden codificar más de 1,6 millones de situaciones clínicas diferentes, se puede uno hacer una idea de la cirugía de precisión (que para sí quisieran los mejores cirujanos) que practican las multinacionales farmacéuticas cuando invierten ese dinero que eufemísticamente llaman transferencias de valor, pero que es evidente que es una inversión en valores, acciones de un mercado de valores muy selectivo (el Tov15000), que les reporta un suculento beneficio económico. Sólo 22 enfermedades de entre 17.000 y 1,6 millones: no puede quedar más claro que cuando las multinacionales farmacéuticas y su coro de loros predican a los cuatro vientos que con las ToV colaboran con la formación de los profesionales del SNS es una descomunal “fake new” y sería bueno que “Newtral” tomase nota de ello.

Análisis del valor del ToV15000 por multinacionales

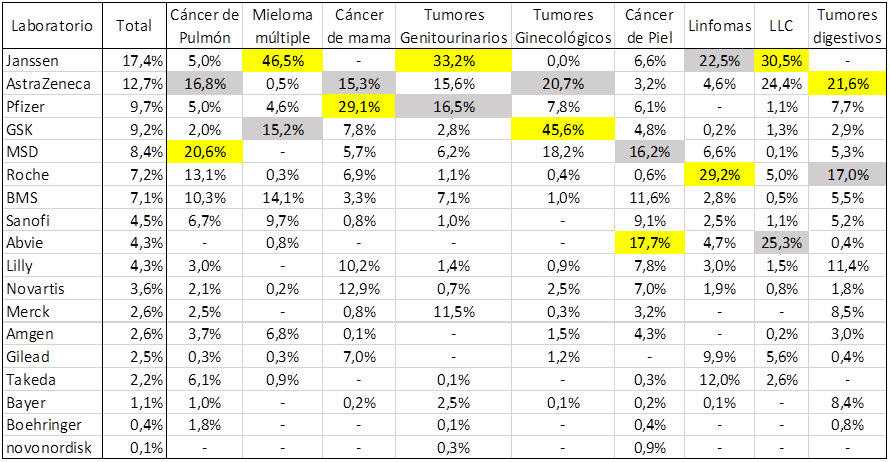

Conociendo el número de líderes de opinión de las enfermedades a los que paga cada multinacional y sabiendo lo que pagan a cada uno de ellos (excluidos los jefes de servicio cuya valoración no depende en exclusiva de su especialización) se puede calcular el porcentaje de KOL15000 que paga cada multinacional en cada una de esas enfermedades y con ello su interés estratégico en el ToV15000. En la Tabla 18 se muestra esta inversión en oncología y en la Tabla 19 la del resto de enfermedades y áreas terapéuticas destacadas analizadas.

Tabla 18: Porcentaje de inversión económica de cada multinacional en KOL15000 oncológicos.

Fuente: Farmaindustria (2). Elaboración Propia

Janssen es el que más dinero invierte en KOL15000 oncológicos (un 17% del total invertido en ellos) y también el principal inversor en líderes de opinión (en amarillo) de mieloma múltiple, LLC y tumores genitourinarios y el segundo (en gris) en linfomas. Le sigue AstraZeneca, principal inversor en tumores digestivos y segundo en pulmón, mama y ginecológicos. Tercero es Pfizer, principal inversor en cáncer de mama y el segundo en genitourinarios. En cuarto lugar figura GSK, principal inversor en tumores ginecológicos y segundo en mieloma múltiple. MSD, Roche y Abvie también tienen una importante inversión en líderes de opinión oncológicos: MSD es primero en cáncer de pulmón y segundo en piel, Roche primero en linfomas y segundo en tumores digestivos y Abvie es el primer inversor en cáncer de piel y segundo en LLC. En cambio, Novonordisk y Boehringer tienen un interés minúsculo en enfermedades oncológicas.

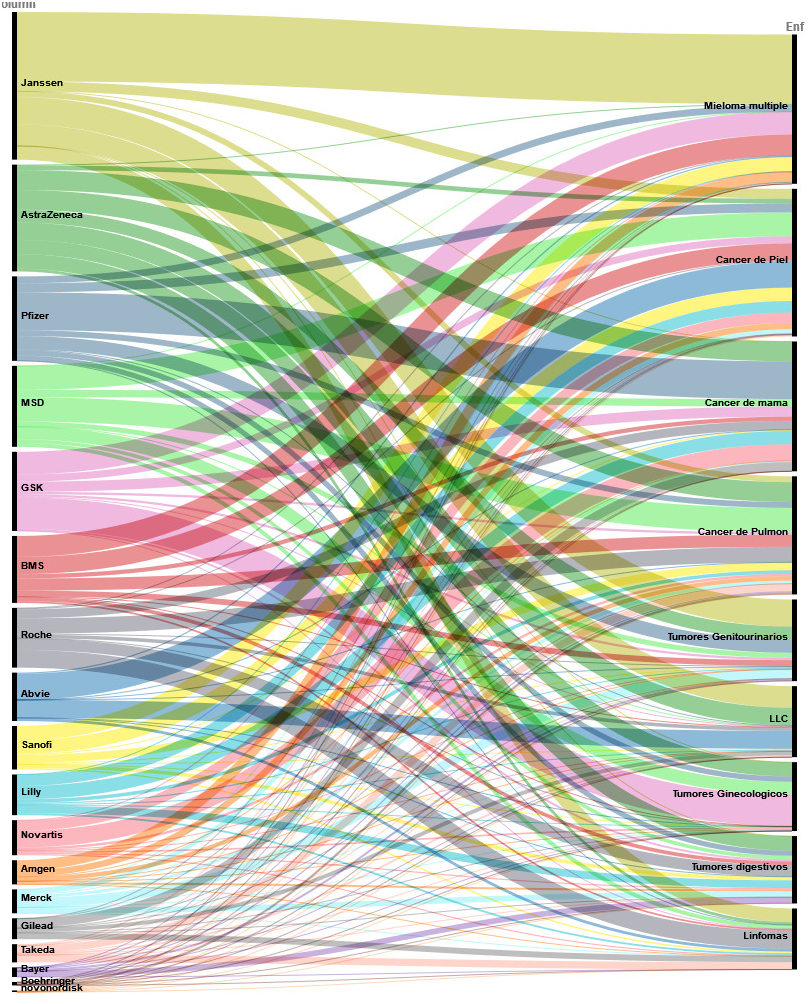

En la Figura 16 se pueden ver los flujos económicos de estas multinacionales a los líderes de opinión oncológicos por sus especializaciones y en la Figura 17, la multinacional que más les paga según el tipo de cáncer.

Figura 16: Pagos de las multinacionales líderes de opinión por su especialización.

Fuente: Farmaindustria (2). Elaboración propia.

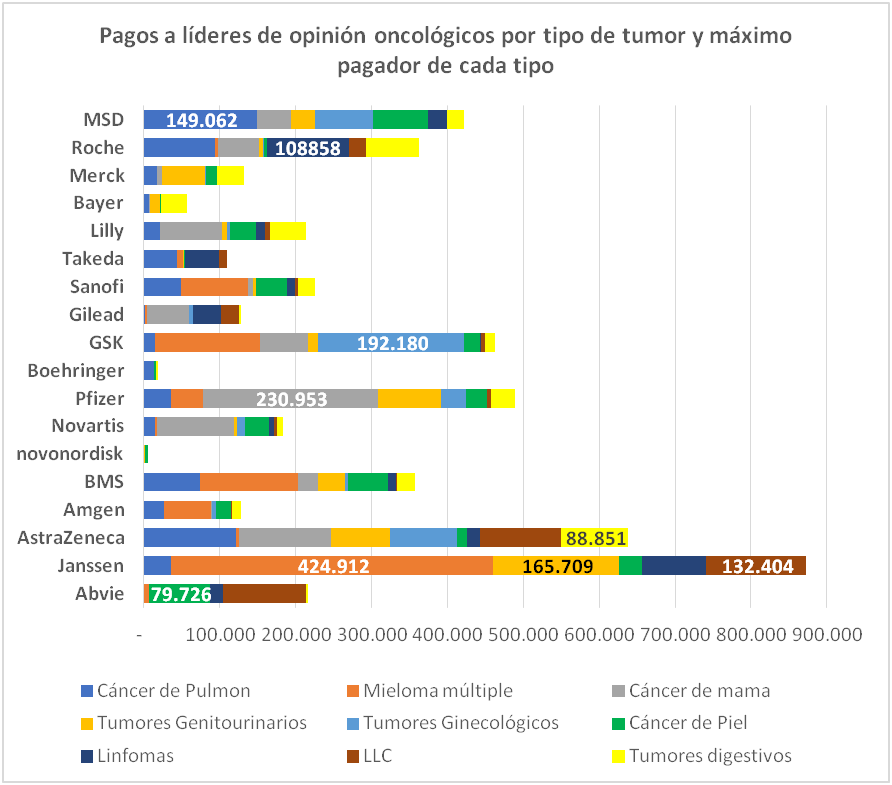

Figura 17: Máximo pagador a líderes de opinión oncológicos para cada tipo de tumor.

Fuente: Farmaindustria (2). Elaboración propia.

Tabla 19: Porcentaje de inversión económica de las multinacionales en KOL15000 de otras enfermedades y áreas terapéuticas destacadas.

Fuente: Farmaindustria (2). Elaboración propia.

Aunque a estas alturas el resultado no podía ser más esperable, no deja de impactar la coincidencia casi milimétrica entre el dominio del mercado de esas áreas terapéuticas por las multinacionales, con sus medicamentos estratégicos en esas patologías, y el de los pagos a los líderes de opinión de cada una de ellas:

-¿A quién le puede extrañar que GSK lidere el pago a los líderes de opinión en vacunas y EPOC?

-¿A qué profesional sanitario le puede extrañar que Abvie lo lidere en psoriasis y Gilead en SIDA y enfermedades infecciosas?

-¿Qué profesional sanitario no lo apostaría todo por Novonordisk en diabetes con Lilly pisándole los talones?

Estos datos confirman lo que es un secreto a voces en el campo sanitario, que cada pastor cuida de su rebaño. Pero también demuestran lo que quedaba oculto tras la propaganda de su coro de loros: a las demás ovejas que les den… es decir, como ya se ha visto, al 78% de los profesionales sanitarios del SNS, que les den…

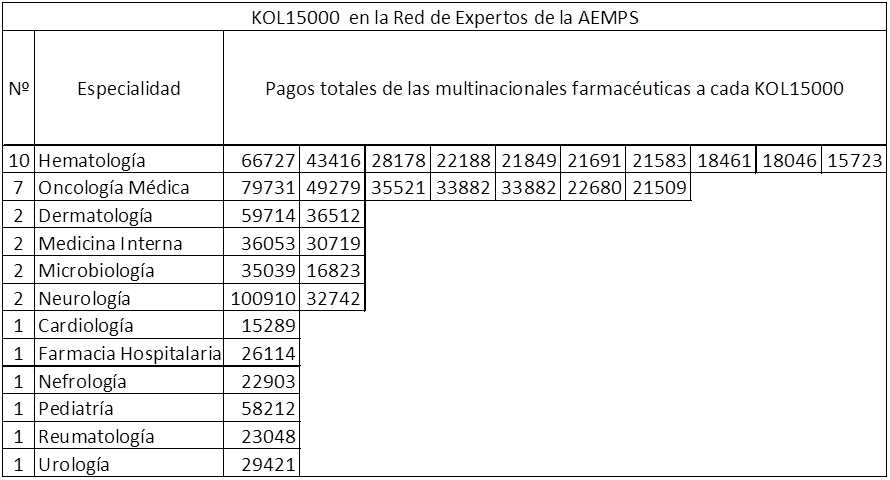

¿Agentes dobles en la Red de Expertos externos de la Agencia Española del Medicamento?

La Agencia Española del Medicamento (AEMPS) cuenta con 311 asesores científicos y clínicos (10) y, según informa, una de sus fortalezas es la interacción con los excelentes profesionales del SNS y de las universidades españolas a través de la Red de Expertos externos de la AEMPS, que le presta asesoramiento científico y clínico en áreas específicas de conocimiento. Estos son designados según lo dispuesto en el Real Decreto 1275/2011, para el asesoramiento científico y clínico en materia de seguridad, eficacia y calidad, así como para la realización de los estudios e investigaciones que sean precisos para mejorar su conocimiento y sus garantías sanitarias. La AEMPS vela para que la red cuente con representación de las distintas áreas de conocimiento y experiencia necesarios para acometer las funciones de asesoría científico-técnica, investigación, evaluación y estudios previstos.

Como nada se habla de conflictos de interés y los criterios que emplea la AEMPS para su designación, si existen, no son públicos, los KOL15000 también están invitados y desde luego que no lo han desaprovechado: 31 de ellos (el 10% de la Red de Expertos de la AEMED), que en 2022 cobraron más de un millón de euros de las multinacionales farmacéuticas, figuran en el listado, y de nuevo con una sobrerrepresentación de KOL15000 de las áreas terapéuticas de mayor interés para las multinacionales farmacéuticas que ya conocemos. Y cobrando una media de 34.769€ de las multinacionales farmacéuticas y cero euros de la AEMPS, es lícito que alguien pueda pensar que, permítanme la terminología de Agatha Christie, actúan como “agentes dobles” de las multinacionales farmacéuticas. En la Tabla 20 se muestra su número, especialidad e importes recibidos por cada uno de ellos.

Tabla 20: KOL15000 en la Red de Expertos de la AEMPS.

Fuente: Farmaindustria (2) y AEMPS (10). Elaboración Propia

Tercera parte: Rentabilizando su inversión

Estrellazumabs y Galacticotinibs

¿De qué sirven 855 líderes de opinión si no influyen en el resto? Para eso está su posicionamiento en las organizaciones, SSCC y GGTT y su escenificación en el principal teatro de sus operaciones, los congresos. ¿Quién discute en un congreso sanitario a un líder de opinión, que ya utilice con resultados prometedores el último estrellazumab o galacticotinib de la multinacional correspondiente, en plena campaña de lanzamiento comercial o a punto de iniciarla y que es una de las estrellas de ese congreso, porque según un ensayo clínico, quizás de los que nos alerta el Dr. Laporte en su último libro “Crónica de una sociedad intoxidada” (10), aumenta la supervivencia libre de enfermedad X días, pero que, según otro estudio que está en marcha (y que puede que nunca vea la luz, como también advierte el profesor Laporte), parece que incluso podrían ser algunos días más? ¿Qué medio del coro de loros de las multinacionales farmacéuticas no se hará eco de unas declaraciones posteriores en las que se lamente el retraso en la autorización de estos medicamentos en España?

Porque a las multinacionales no les sirve un líder de opinión si no están donde se les necesita. En esta tercera parte se analizará su presencia en puestos de responsabilidad de especialidades y terapias que concentran más del 70% del total de KOL15000 y de sus principales GGTT: oncología médica, hematología, dermatología, reumatología, neumología, neurología, microbiología y enfermedades infecciosas y VIH, que representan el 60% del gasto farmacéutico hospitalario del SNS, y de vacunas y diabetes.

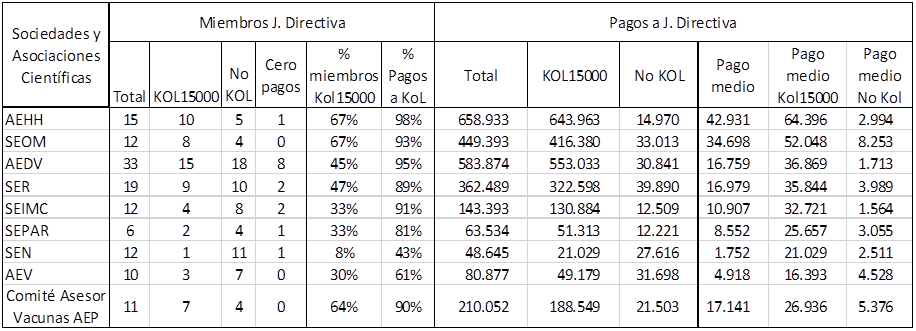

Juntas directivas de las SSCC, cada mochuelo a su olivo

En la Tabla 20 se muestra la importante acumulación de puestos directivos en estas 9 SSCC, en cuyas juntas directivas (12-20) invirtieron más de 2,5 millones de euros: de 130 miembros, 61 (el 47%) son KOL15000 y sólo 14 (un 10%) no recibieron en 2022 ningún pago de las multinacionales farmacéuticas. Se observa también, como ya es una constante, la avidez de las multinacionales por hematología y oncología, donde los KOL15000 no sólo copan casi el 70% de sus juntas directivas, sino que el pago medio que reciben es sensiblemente superior al de las demás. También se aprecia la fuerte implantación en reumatología y dermatología, y como era esperable, una vez constatada la cirugía de precisión con la que invierten su dinero las multinacionales en líderes de opinión, su presencia mayoritaria en el Comité Asesor de Vacunas de la AEP donde, seguro que lo habrían adivinado, el principal inversor de sus transferencias de valor es GSK.

Tabla 20: Acumulación de puestos directivos de KOL15000 en SSCC.

Fuente: Farmaindustria (2). SSCC (12-20). Elaboración propia.

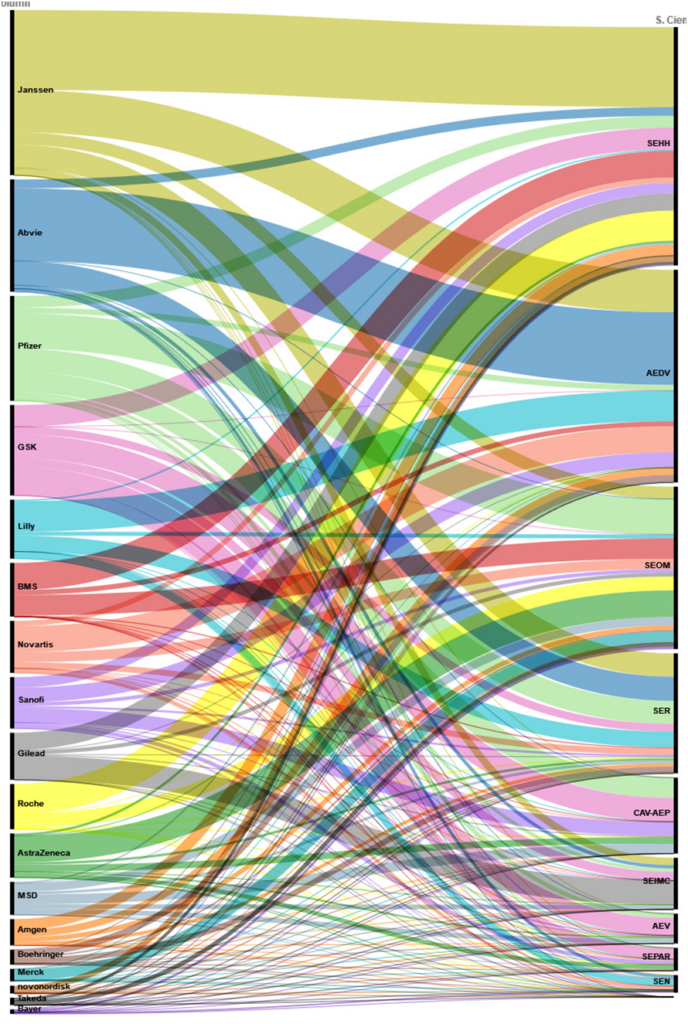

En la Figura 18 se ven los flujos económicos de las multinacionales a los miembros de estas juntas directivas con los que se aprecian nítidamente sus intereses y que reproducen, a nivel de juntas directivas de las SSCC, los flujos de pagos a los líderes de opinión por especialidades, potenciando así la fuerza de su inversión. Como se puede ver, los tentáculos más poderosos están dirigidos por cada multinacional:

-Janssen a hematólogos, dermatólogos y reumatólogos.

-Abvie a dermatólogos y reumatólogos.

-Pfizer a oncólogos, reumatólogos y vacunólogos.

-GSK a hematólogos, vacunólogos y neumólogos.

-Lilly a dermatólogos, reumatólogos y neurólogos.

-BMS a hematólogos y oncólogos.

-Novartis a dermatólogos y oncólogos.

-Sanofi a hematólogos, dermatólogos y vacunólogos.

-Gilead a hematólogos e infectólogos.

-Roche a hematólogos y oncólogos.

-AstraZeneca, sobre todo, a oncólogos.

-MSD a oncólogos y vacunólogos.

-Amgen a hematólogos, dermatólogos y oncólogos.

-Merck a oncólogos.

-Boehringer a dermatólogos y reumatólogos.

-Takeda a hematólogos y oncólogos.

-Novonordisk a hematólogos.

Figura 18: Flujos económicos de las multinacionales a juntas directivas de SSCC.

Fuente: Farmaindustria (2). SSCC (12-20). Elaboración propia.

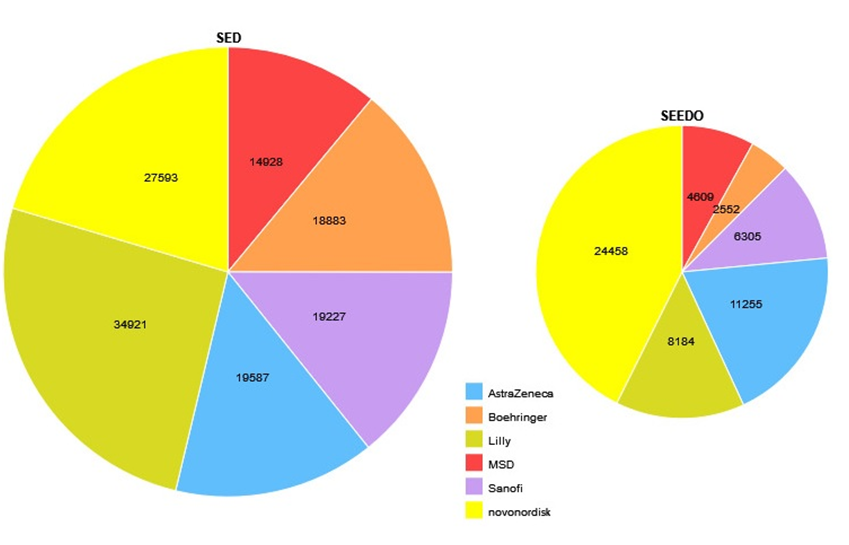

Alguien puede pensar que qué hace Novonordisk pagando hematólogos. La respuesta es simple, lo mismo que los demás porque, aunque no sea su principal línea de negocio, también tiene intereses que defender en el área terapéutica de la trombosis y hemostasia. Sus otras dos grandes áreas de interés, tradicionalmente diabetes y actualmente mucho la obesidad, no están reflejadas en las sociedades analizadas. Pero como muestra la Figura 19, si se revisan los pagos a los directivos de la Sociedad Española del Estudio de la Obesidad (SEEDO) (21), aparecen 4 KOL15000 entre sus miembros y casi el 50% de los pagos los hace Novonordisk, aunque Lilly tampoco se queda atrás, como era esperable, con un 26%. O en la Sociedad Española de Diabetes (SED) (22), que, con 2 KOL15000 entre sus miembros, los pagos están más repartidos: Novonordisk hace el 20% de ellos, siendo en este caso liderados por Lilly con un 25% de los pagos. Como se ve, defendiendo también sus intereses en esa área terapéutica, que también son muchos). Y es que, en materia de pagos a líderes de opinión de profesionales sanitarios, cada mochuelo a su olivo.

Figura 19: Pagos de las multinacionales a miembros de las juntas directivas de la SED y SEEDO.

Fuente: Farmaindustria (2). SSCC (22-23). Elaboración propia.

Grupos de Trabajo: Por el interés te quiero Andrés

De igual manera que sólo algunas especialidades sanitarias tienen valor para las multinacionales farmacéuticas, y en algunas sólo determinadas patologías, con GGTT se sigue reproduciendo el mismo patrón y, dentro de la misma especialidad: para los miembros de algunos GGTT manan los pagos y para otros la sequía es pertinaz, sin que el número de KOL15000 que hay en el grupo tenga relación directa con el número miembros que lo integran, sino la o las enfermedades en las que trabajan. Así, por ejemplo, en la AEDV hay dos grupos muy numerosos, uno sobre Psoriasis -GPs, (23)- con 132 miembros y otro sobre Dermato-Oncología y Cirugía -GEDOC, (24)- con 149, y como se observa en las Figuras 20 y 21 (y como seguro que ya han adivinado), en el primero hay 42 líderes de opinión, 7 veces más que en el segundo. Y es que, permítanme la licencia, parece que por un buen líder de opinión en psoriasis haya tortas, aunque como con el dilema del huevo y la gallina, aquí tampoco se sabe si hay que estar en el grupo para ser KOL o se está en el grupo por ser KOL.

Así pues, que no nos engañen y basta de eufemismos, a las multinacionales farmacéuticas los profesionales sanitarios les interesamos en función del beneficio económico que puedan obtener y, para ello, su herramienta más poderosa son los 103 millones de euros que cada año invierten en pagos de ToV. Como dice el saber popular: “Por el interés te quiero Andrés”

Figura 20: Pagos de las multinacionales farmacéuticas a los dermatólogos del grupo de Psoriasis de la AEDV.

Fuente: Farmaindustria (2). AEDV (23). Elaboración propia.

Figura 21: Pagos de las multinacionales a los dermatólogos del grupo GEDOC de la AEDV.

Fuente: Farmaindustria (2). AEDV (24). Elaboración propia.

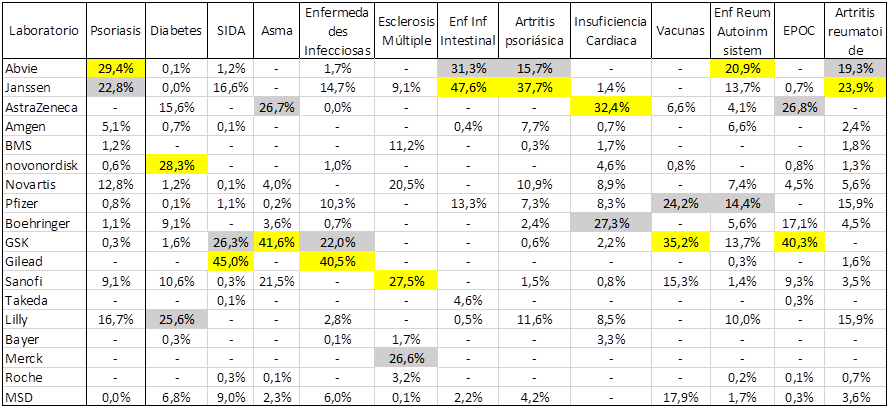

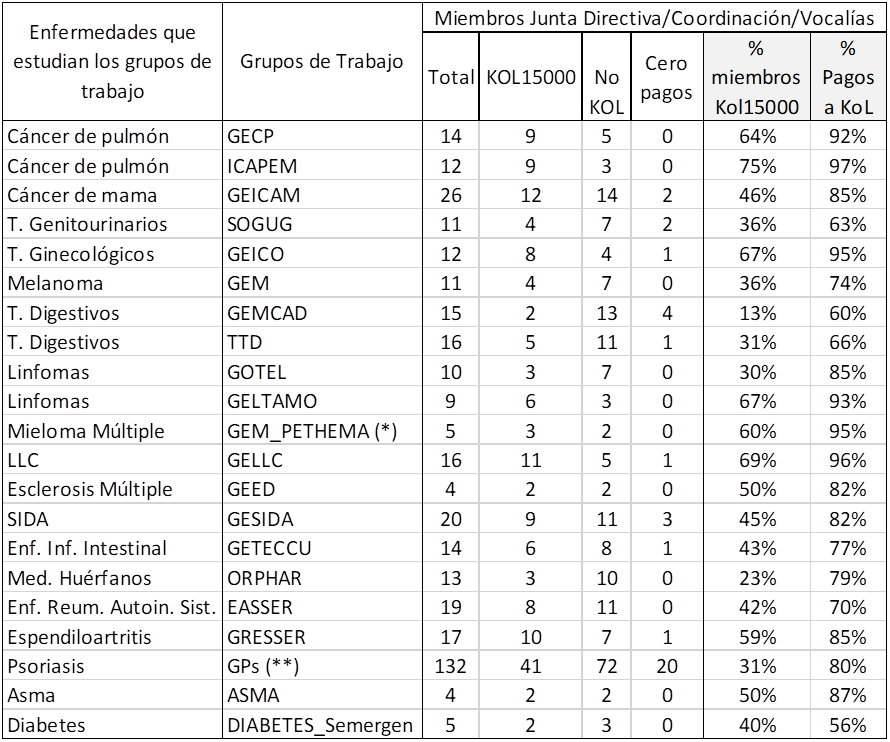

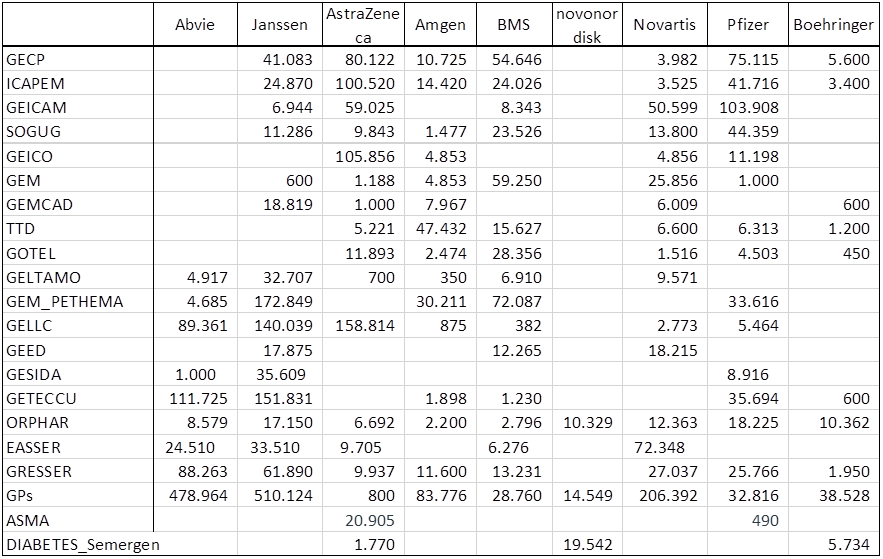

Como se contempla en las tablas y figuras siguientes, su enorme y selectivo interés por líderes de opinión de los GGTT se vuelca de nuevo en las especialidades y enfermedades cuyos tratamientos les generan el mayor beneficio económico y con un enorme impacto económico para el SNS: hematología (25), oncología (26-27,29-34), esclerosis múltiple (35), enfermedad inflamatoria intestinal (36), SIDA (37), como representativo de los medicamentos huérfanos el grupo OrPhar de la SEFH (38), reumatología (39), psoriasis (23), asma (40) y diabetes (41).

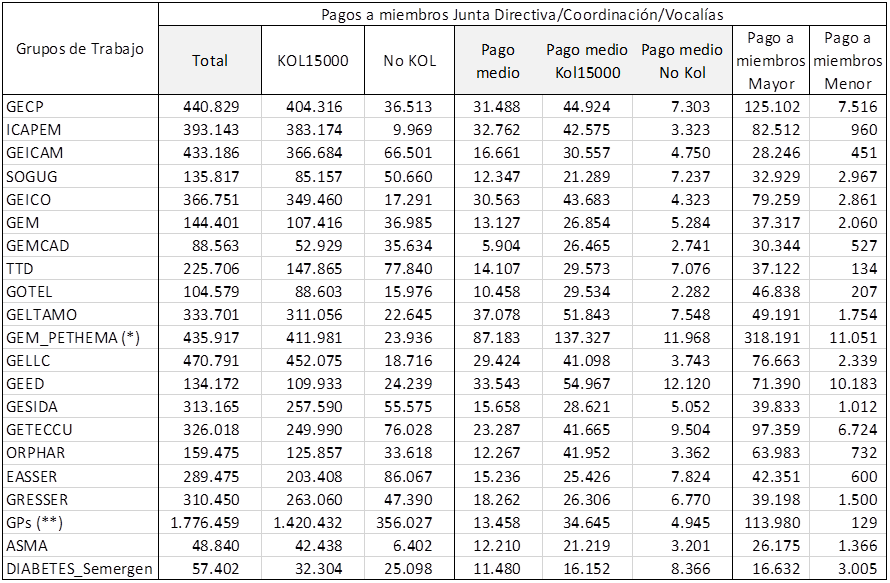

Casi la mitad de los puestos directivos (el 47%) de los GGTT de estas patologías están copados por KOL15000, que reciben el 85% de los pagos totales del grupo e incluso superan el 95% en GGTT de cáncer de pulmón, ginecológicos, mieloma múltiple y LLC, como se ve en la Tabla 21. También se evidencia, como se lee en la Tabla 22, que concentran en ellos sus pagos: reciben de media 7 veces más dinero que el resto, llegando a ser en algunos GGTT hasta 13 veces más. Esta diferencia es muchísimo mayor cuando se revisan los pagos mayor y menor a los miembros de cada grupo, llegando a ser esa diferencia casi 100 veces mayor en algunos de ellos.

Tabla 21: Puestos directivos de KOL15000 en GGTT de SSCC y GGTT independientes.

(*) Vocales GEM. (**) Totalidad de los componentes del Grupo.

Tabla 22: Pagos a directivos de KOL15000 en GGTT de SSCC y GGTT independientes.

Fuente: Farmaindustria (2). SSCC (23,25-41). Elaboración propia.

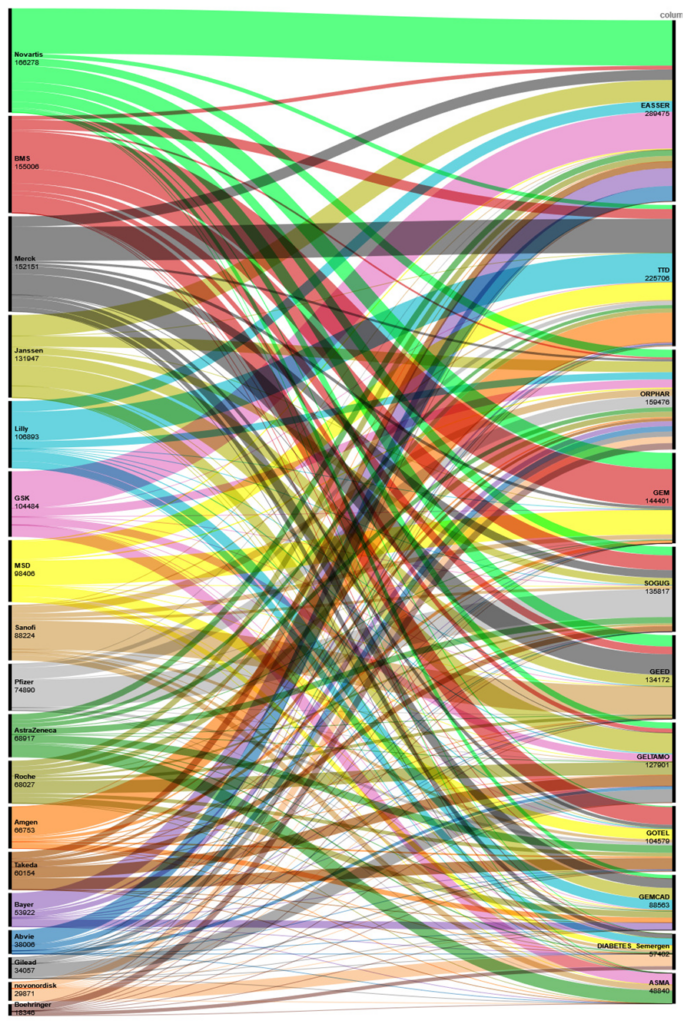

Y como las multinacionales no desperdician su dinero, en las Tablas 23 y 24 y en las Figuras 22-25 se puede apreciar gráficamente el interés de cada Andrés cuando invierte en el ToV15000.

Tabla 23: Pago de cada multinacional a los miembros de las juntas directivas de GGTT.

Tabla 23: Pago de cada multinacional a los miembros de las juntas directivas de GGTT (cont.)

En las Figuras 22 y 23 he separado la del grupo de psoriasis del resto porque en éste figuran los pagos a sus 132 miembros y en los demás grupos solo a los miembros de sus juntas directivas. Figura 22: Pago de cada multinacional a los 132 miembros del GT de Psoriasis.

Figura 23: Pago de cada multinacional a los miembros del resto de GGTT.

Figura 24: Lluvia de pagos de cada multinacional a miembros de las juntas directivas de GGTT (1).

Figura 25: Luvia de pagos de cada multinacional a miembros de las juntas directivas de GGTT (2)

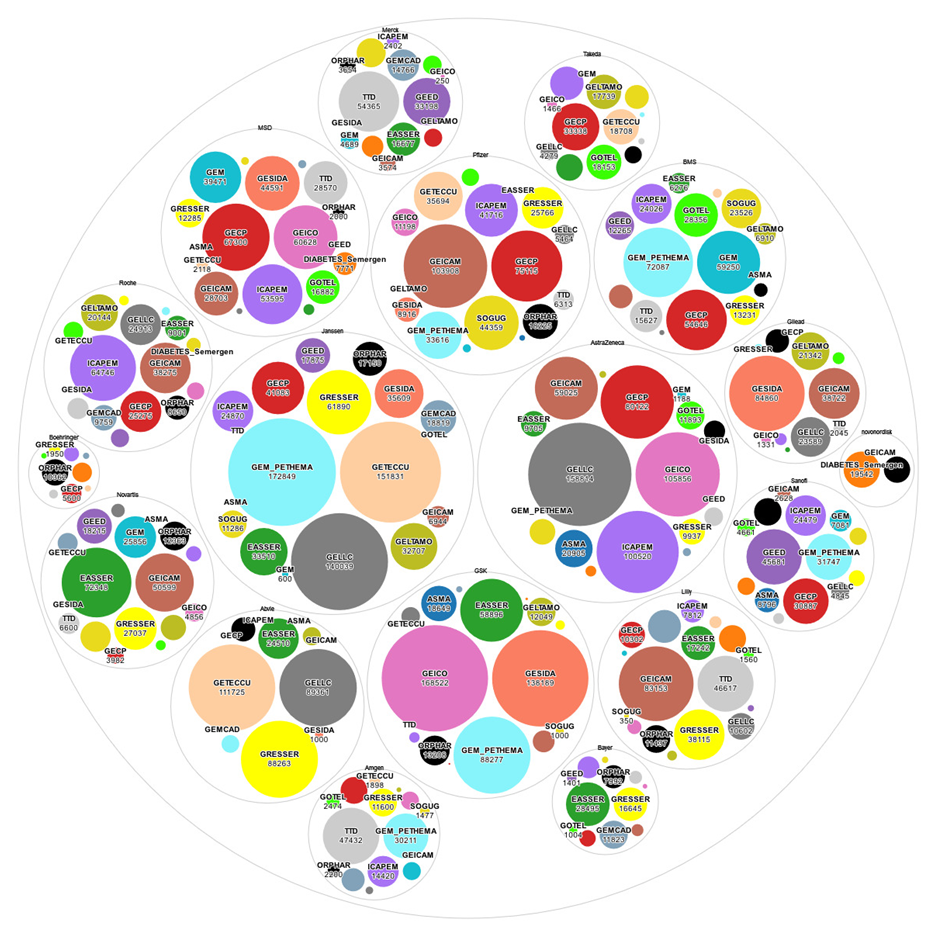

A la hora de pagar a los directivos de los GGTT cada multinacional tiene su propia cartera de valores en el ToV15000, porque no todos les valen, ni valen lo mismo, ni todos los profesionales sanitarios están dispuestos a formar parte de ella. En esa cartera de valores los pagos a los miembros de las juntas directivas de los GGTT y de las SSCC, mimetizan los pagos a los líderes de opinión de las especialidades de sus áreas terapéuticas de interés que ya conocemos, maximizando así su triple inversión, y que gestionan con el objetivo de ejercer el mayor control posible de líderes de opinión y de las juntas directivas de las SSCC y de los GGTT con más prestigio. De los 21 estudiados, estos son los valores de GGTT en los que más dinero invierte cada multinacional en pagos por ToV a sus directivos:

-Janssen: GPs, GEM_PETHEMA, GELLC, GETECCU.

-Abvie: GPs, GELLC, GETECCU, GRESSER.

-Pfizer: GEICAM, GECP, ICAPEM, SOGUG.

-GSK: GEICO, GESIDA, GEM_PETHEMA, EASSER.

-Lilly: GPs, GEICAM, TTD, GRESSER, EASSER.

-BMS: GEM_PETHEMA, GEM, GECP, GOTEL.

-Novartis: GPs, EASSER, GEICAM, GRESSER.

-Sanofi: GPs, GEED, GEM_PETHEMA, GECP.

-Gilead: GESIDA, GEICAM, GELLC, GELTAMO.

-Roche: ICAPEM, GEICAM, GECP, GELLC.

-AstraZeneca: GELLC, GEICO, ICAPEM, GECP.

-MSD: GECP, GEICO, ICAPEM, GESIDA.

-Amgen: TTD, GEM_PETHEMA, ICAPEM, GRESSER.

-Merck: TTD, GEED, EASSER, GEMCAD.

-Boehringer: GPs, ORPHAR, GECP, DIABETES_Semergen.

-Takeda: GECP, GOTEL, GELTAMO, GETECCU.

-Novonordisk: DIABETES_Semergen, GPs, ORPHAR.

-Bayer: EASSER, GRESSER, GEMCAD, ORPHAR.

Cuarta parte: Los Congresos Sanitarios, su principal teatro de operaciones

El aforo: Clac, VIP y comensales

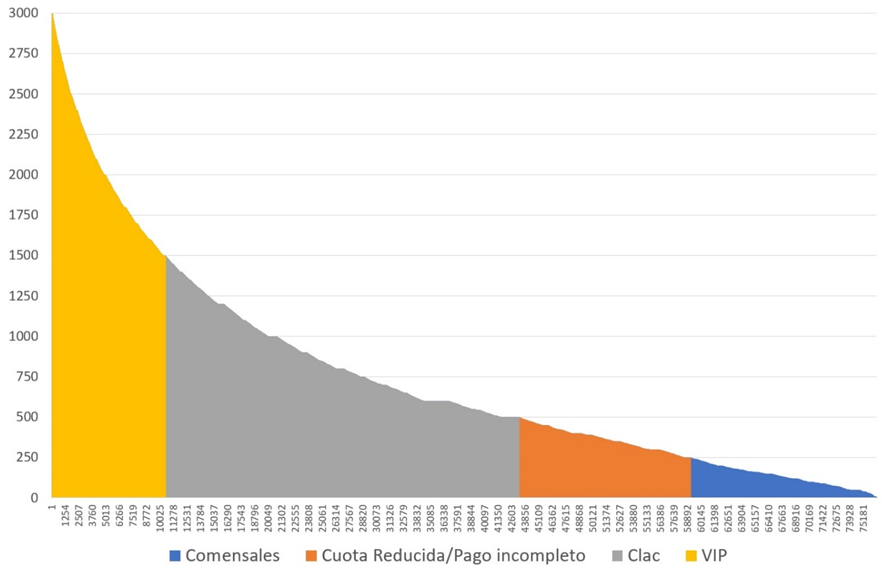

Anualmente las multinacionales farmacéuticas pagan ToV a casi 92.000 profesionales sanitarios. Al inicio de este trabajo, en la Tabla 1 se explicó que 2.789 (un 3% de ellos) son líderes de opinión que reciben pagos superiores a 5.000€ de alguna de ellas, que a 11.500 profesionales (el 12%) les pagan entre 1.500€ y 3.000€, mientras que 74.000 profesionales (el 80%) recibieron menos de 1.500€, que 36.000 profesionales (el 39%) recibieron entre 500€ y 1.500€, que 20.500 (el 22%) recibieron entre 250€ y 500€, y que 17.500 (el 19%) recibieron menos de 250€, como se muestra en la Figura 26.

Figura 26: Pagos de ToV a profesionales sanitarios por tramos.

En la Tabla 24 se muestran algunas cuotas de inscripción al congreso nacional de especialidades por las que tienen especial interés las multinacionales farmacéuticas. El importe medio son unos 500€ para socios y 250€ para residentes socios.

Tabla 24: Cuotas de inscripción a congresos nacionales.

| Cuotas de Inscripción al Congreso | ||

| SSCC | Socio | Reducida Residentes Socios |

| SEHH | 775 | |

| SEMERGEN | 550 | 200 |

| SEOM | 600 | |

| SEPAR | 652 | |

| SEFH | 720 | |

| AEDV | 557 | 370 |

| SER | 620 | |

| SEMFYC | 380 | 225 |

| SEIMC | 435 | 195 |

| Media | 529 | 248 |

Fuente: Información de los congresos. Elaboración propia.

Con esta información y la de los pagos a profesionales vista anteriormente, resulta que al 19% de los profesionales sanitarios no les pagan ni la cuota de inscripción reducida a un congreso. Entre ellos están la mayoría de los “comensales”, profesionales sanitarios dispuestos a ir a una comida de trabajo que les pagan, en la que, mientras comen, un líder de opinión plata o bronce de la multinacional les habla de sus productos. Al 22% no les llega para pagar la cuota normal de asistencia a un congreso, entre ellos están los residentes que pagan cuota reducida o a los que no les pagan toda la asistencia. Al 40% les pagan entre 500 y 1.500€, son la clac “todo incluido”, profesionales que la multinacional tiene interés en que asistan y con los que llenan los congresos nacionales que financian. Y a un 12% les pagan entre 1.500 y 3.000€, son los VIP de los congresos, que seguramente por su puesto, cargo o relevancia en su área terapéutica, las multinacionales tienen mucho interés en que asistan a esos congresos e incluso les pagan la asistencia a congresos más costosos, como son los internacionales.

El teatro de operaciones y los KOL de guante blanco

La influencia de un profesional sanitario aislado en su lugar de trabajo es muy limitada, pero la de miles de profesionales sanitarios de la misma especialización cada uno en su puesto de trabajo es extraordinaria. La inversión en líderes de opinión, más de 25 millones de euros como ya hemos visto, para que sea realmente valiosa para las multinacionales farmacéuticas y maximizar su inversión en el ToV15000, necesita llegar a esos miles de profesionales sanitarios y para ello no hay mejor teatro de operaciones que los congresos sanitarios. En ellos echan el resto: 75 millones de euros que invierten de manera tremendamente selectiva, pagando las asistencias a los congresos que les interesan a los profesionales que les interesan. Los de las especialidades, categorías y áreas terapéuticas de su interés, podríamos decir que tienen barra libre para que les financien las asistencias, aunque como no desperdician ni un euro, en función del valor que para cada multinacional tiene cada profesional (y entiéndase por valor, los elementos de valor ya analizados), el pago puede variar desde la inscripción a un congreso regional, hasta el “todo incluido” en La Scala de Milán de los congresos de la especialidad correspondiente (con un 10% de oncólogos del SNS que son KOL15000, no debe quedar ninguno al que no hayan paseado por el congreso de la ASCO, el Disney Word de los congresos mundiales de oncología).

Pero esta inversión necesita de una esmerada y cuidadosa puesta en escena, la sobreactuación lo dejaría en evidencia. Y como en todos los aspectos de la vida, quien paga manda, y las multinacionales tratándose de congresos sanitarios de su interés lo pagan casi todo, desde la organización del congreso hasta las asistencias, así que, como mandan mucho, no resulta extraño que revisando los ponentes y moderadores de las mesas de los congresos, entre ellos haya abundancia de KOL15000 y por los importes de los pagos a los profesionales sanitarios con que los llenan, qué asistentes VIP y clac ha seleccionado cada multinacional para que cuando vuelvan a su puesto de trabajo ya lo conozcan todo de su último estrellazumab o galacticotinib (y por supuesto, también de los temas profesionales que les pudieran interesar).

Y como ejemplo de su puesta en escena, basta revisar el programa del último congreso nacional de una de las especialidades por la que beben los vientos las multinacionales farmacéuticas, la hematología (42), al que según la organización (43), asistieron 2.336 hematólogos:

De los 130 moderadores o coordinadores de los simposios y presentaciones orales, 41 de ellos (un 32%) eran KOL15000.

De los 57 ponentes nacionales de los simposios y conferencias, 14 de ellos (un 25%) eran KOL15000.

Y donde su actuación alcanzó el paroxismo es en los 39 simposios satélites patrocinados por las multinacionales farmacéuticas donde:

-27 de los 36 moderadores eran KOL15000 (el 75%)

-11 de los 14 introductores de los ponentes eran KOL15000 (el 75%)

-62 de los 113 ponentes eran KOL15000 (uno de cada dos).

-8 de los 12 redactores de las conclusiones eran KOL15000 (el 66%).

Con esta imponente puesta en escena quién duda de que los 2.336 asistentes, los VIP, la clac y algunos residentes cuya asistencia financiaron las multinacionales, salieron sabiéndolo todo de lo que cada una de ellas quería que supieran. Y teniendo en cuenta, como ya se ha visto, que en 2021 en el SNS trabajaban 1954 hematólogos (8), se puede afirmar con escaso margen de error que TODOS los hematólogos que trabajan en el SNS salieron sabiéndolo todo de lo que cada una de las multinacionales farmacéuticas quería que supieran: no sé si sería posible rentabilizar más su inversión en el ToV15000 y sus líderes de opinión.

Y como se ha visto, hay 99 hematólogos KOL15000 que, en ese congreso en tres días, actuaron 163 veces: hay que reconocerlo, se ganaron bien sus ToV.

¿Cómo no va a llenar la clac los congresos de interés de las multinacionales farmacéuticas con las ToV, si el Gobierno decidió en 2017, como reclamaban Cs y Farmaindustria al alimón (44), que si ese gasto se lo paga la multinacional farmacéutica interesada no tributan a Hacienda, pero si se los pagan de su bolsillo, salen del pan de sus hijos porque no los pueden desgravar? Hasta ese año sólo estaban exentos los que a cada profesional sanitario le financiase su empresa.

Recapitulando

Como ha quedado claro, las multinacionales farmacéuticas protegen sus intereses e introducen sus medicamentos en el SNS a golpe de talonario, con todos los efectivos de su extensa red social de intereses trabajando a pleno rendimiento con ese fin:

- Más de 90.000 profesionales sanitarios en casi 2000 localidades que abarcan el 74% de las zonas de salud, donde vive el 87% de la población de España, a tiro de visitador.

- 212 jefes de servicio, 70 jefes de sección y más de 350 adjuntos o FEA de hospitales del SNS son KOL.

- El 10% de los oncólogos que trabajan en el SNS, el 8% de los reumatólogos, el 6% dermatólogos y el 5% de los hematólogos, KOL.

- El 10% de los expertos que asesoran a la AEMPS son KOL.

- Un experto del grupo de apoyo técnico del Comité Asesor para la Prestación Farmacéutica del SNS es KOL.

- La mitad de los miembros de las juntas directivas de las SSCC revisadas en este trabajo de las especialidades sanitarias con los tratamientos de mayor impacto económico para el SNS son KOL.

- Un porcentaje aún mayor de los miembros de las juntas de los GGTT de las patologías de mayor impacto económico en el gasto farmacéutico hospitalario del SNS son KOL.

- Moderadores, coordinadores, introductores, ponentes y redactores de conclusiones en los principales congresos sanitarios de esas especialidades son KOL.

Y si no quieres KOL, lechugas, los economistas de la salud renunciando a conocer el coste de fabricación de los medicamentos y deseando bendecir el valor como unidad de medida para fijar el precio con el que las multinacionales extorsionan al SNS aprovechando su monopolio.

Así pues, para el SNS, como diría Joaquín Sabina:

…asociado en sociedad con tales socios,

se pueden imaginar,

se pueden imaginar,

que los amores van mal,

la salud mejor ni hablar

y no van bien los negocios…

Epílogo: Para honderos, como tú