ORIGINAL. Revista nº 38 – Abril 2025.

Fernando Magro.

Exdirector general del INSALUD.

El Ministerio de Sanidad cumpliendo su compromiso ha elaborado un anteproyecto de ley de Medicamentos y Productos Sanitarios y una vez aprobado por el Gobierno lo ha puesto a información pública antes de elevarlo, para su debate, y complicada aprobación, por el Parlamento.

Sobre el texto que se ha hecho público caben unas primeras observaciones. Es detallado y bastante exhaustivo. Además del texto del anteproyecto de ley, se añaden una gran cantidad de documentos, no sólo los que son de obligada tramitación y consulta ante una norma legal, tanto a instituciones públicas como privadas interesadas; también se añaden otros con información detallada sobre aspectos relacionados directamente con la norma; menos frecuentes de poner a disposición general y que en algunos casos se comentarán, porque son de especial relevancia. Por ello, sólo cabe el reconocimiento al esfuerzo de información y transparencia realizado por parte del Ministerio de Sanidad.

Antes de hacer un análisis necesariamente parcial del contenido del anteproyecto cabe formular algunas preguntas.

¿Es necesario? ¿Es conveniente? ¿Aborda de forma suficiente la problemática del sector? ¿Aporta novedades suficientes para mejorar la prestación farmacéutica y, con ello, la calidad asistencial a la ciudadanía? ¿Va a ser comprensible por esa misma ciudadanía a la que se dirige en primer término? ¿El sector farmacéutico como agente plural, diverso y profundamente asimétrico va a defenderlo, asumirlo y mejorarlo en su tramitación para ayudar a hacerlo realidad?

Intentaré buscar respuestas a algunas de estas preguntas desde el claro compromiso de ayudar a que el proyecto sea una realidad y desde la más absoluta independencia, nacida de la experiencia profesional con diversas partes y agentes del sector al que he dedicado muchas horas y al que no sólo respeto, sino que considero imprescindible para la mejora continua y permanente de una prestación de enorme importancia para la mejora de la calidad de vida de cada persona y, con ello, del conjunto de la sociedad.

Considero de partida que el proyecto es muy necesario.

Haciendo una mirada hacia atrás, siempre conveniente para desde el presente, intentar avanzar de la mejor forma hacia el futuro, cabe mencionar la primera ley del Medicamento de 1990. El gobierno de entonces se había planteado una ordenación actualizada y global del sector del medicamento desde que había llegado al gobierno en 1982. Y se puso a trabajar en ello. Había mucho por hacer. No se disponía de una ordenación mínimamente moderna del sector sanitario. Y por ahí se empezó. Recordar que el 1 de enero de 1986 España se incorpora a la Unión Europea (UE) y en ese mismo año se aprueba la ley General de Sanidad que sigue vigente. Comenzó una nueva era, con una nueva legislatura. Se siguió trabajando por la Dirección General de Farmacia y Productos sanitarios en el proyecto de sacar adelante una ley imprescindible sobre un producto tan básico para la salud pública como el medicamento.

Pasaron cuatro años más, hablando permanentemente con el sector y en coordinación con otros departamentos relacionados con el medicamento, especialmente el de Industria, y es el 20 de diciembre de 1990 cuando se aprueba la primera ley del Medicamento (Ley 25/1990). Constaba de 119 artículos y ocupó 19 páginas del Boletín Oficial del Estado. (BOE). Conviene no olvidar que a lo largo de esos años es cuando se va consolidando el modelo autonómico en nuestro país que no se cierra del todo hasta enero de 2002. Y también debe tenerse muy presente, que en ese nuestro modelo autonómico, la sanidad es objeto de especial atención y son las nuevas administraciones autonómicas las que van a tener muchas competencias sanitarias. Ocho años de intenso trabajo quedaron ahí plasmados.

Hay otras fechas muy importantes en el mundo oficial del medicamento que no se suelen tener muy presentes pero que son de especial trascendencia para entender este proceloso mundo. La Agencia Europea del Medicamento (EMA) no se crea hasta 1995, en Londres, hoy está en Ámsterdam, porque no anduvimos suficientemente atentos y serios para que se estableciera en Barcelona, es la institución máxima responsable de la aprobación, evaluación científica, supervisión y el control de seguridad de los medicamentos desarrollados por empresas farmacéuticas para su uso en la UE.

Hay que esperar hasta el 31 de diciembre de 1997 a que se cree la Agencia Española del Medicamento (AEM) como organismo público con carácter autónomo adscrito al Ministerio de Sanidad y Consumo, en una ley de Acompañamiento lo que tiene su singular significado político.

En esos años se avanza mucho. Se innova mucho. Se descubren y se ponen a disposición de la ciudadanía nuevas y avanzadas terapias y nuevos medicamentos y la UE, junto con las Agencias nacionales y la EMA, modernizan las relaciones entre la industria y los servicios sanitarios en su conjunto, desde los grandes hospitales a las farmacias rurales más distantes.

Los Reglamentos Comunitarios aprobados por la Comisión Europea y las instituciones nacionales avanzan conjuntamente en la normalización del sector, introduciendo modificaciones en la legislación y en el ordenamiento diario. En muchos casos añadiendo complejidad no siempre necesaria y, en otros, ligada a la prestación en sus aspectos técnicos y económicos. La normativa se hace enormemente compleja de entender y de manejar. Se abusa en demasiados casos del Real Decreto-Ley (RDL) aprovechando mayorías parlamentarias estables.

En este continuo quehacer y avanzar se elabora y aprueba el 26 de julio la Ley 29/2006, de garantías y uso racional de los medicamentos y productos sanitarios, que aún hoy mantiene en vigor sus disposiciones finales 2, 3 y 4, por la disposición derogatoria única del Real Decreto Legislativo 1/2015, que consta de 114 artículos, 15 Disposiciones adicionales y 10 Disposiciones transitorias.

Hay que esperar hasta el año 2015 para que se apruebe el citado Real Decreto Legislativo 1/2015, de 24 de julio, por el que se aprueba el texto refundido de la Ley de garantías y uso racional de los medicamentos y productos sanitarios. Este nuevo texto tiene 126 artículos al que acompañan 16 disposiciones adicionales, alguna de ellas de especial relieve como se comentará más adelante. Este texto también fue modificado el 27 de diciembre de 2022, modificación que entró en vigor en junio de 2023 y, por tanto, es en su totalidad el que está en vigor actualmente.

Han pasado ya 10 años y los avances innovadores en todas sus facetas científicas, técnicas, sociales y económicas han seguido siendo muy numerosas y singulares. La UE ha seguido aprobando Reglamentos que son necesariamente incorporables a nuestra legislación. Así que parece absolutamente necesario actualizar y poner al día la regulación estatal de los medicamentos y productos sanitarios.

Se considera no sólo necesario, sino que es conveniente.

Podría optarse como en anteriores ocasiones, por la fórmula del texto refundido que se limita a incorporar ordenadamente las modificaciones obligadas que han tenido que aplicarse para adaptar la norma a la regulación europea o a la impuesta por otros ordenamientos y realidades nacionales. Pero en estos 10 años se han producido muchos cambios sustanciales en el entorno que rodea al mundo del medicamento que aconsejan una reflexión política sobre ellos en el ámbito que le corresponde al Estado, y teniendo muy presente, la internacionalización creciente de la problemática y de las soluciones que se demandan de un sector de alta innovación como es el medicamento y su afectación a la salud pública, como puso tan en evidencia la pandemia del COVID-19 en 2020.

Es importante valorar, dejando al margen intereses corporativos, si el proyecto da suficiente respuesta y de forma adecuada a la actual problemática del sector.

Debe tenerse presente que, aunque estemos ante un instrumento de máximo rango normativo, no puede ni debe entrar en otros ámbitos relacionados con el medicamento, pero que tienen su particular espacio y problemática. No se habla de asuntos de especial incidencia en el sector como son los relacionados con las patentes, ni tampoco del modelo singular de farmacia español o mediterráneo, ni de la permanencia del copago en el sistema. Son importantes problemas que también deben encontrar el momento de debatirse y afrontarse.

Es evidente que el sector del medicamento y de los productos sanitarios es un sector fuertemente intervenido, seguramente uno de los que más, y ello en función de su importancia y afectación a un bien tan superior como es su relación directa, aunque no única, con la salud individual y colectiva. También que por razones complejas a las que en algún aspecto concreto se hará mención, esta intervención es muy asimétrica, con las claras consecuencias que eso conlleva sobre la rentabilidad empresarial.

Se considera globalmente que el anteproyecto aporta novedades suficientes para mejorar la prestación farmacéutica y, con ello, la calidad asistencial a la ciudadanía. Son ordenadamente descritas en la documentación a la que se ha hecho referencia y se sugiere que antes de cualquier valoración general de las mismas se lean con detenimiento. No es un texto refundido como se ha comentado anteriormente.

La ciudadanía ni siquiera de forma minoritaria accede a estos textos, son de compleja comprensión, pero se ha hecho un importante esfuerzo de hacerlos más entendibles en la documentación que lo acompañan y, por ello, los agentes que forman parte del entorno diverso del medicamento sí disponen de elementos para su debate con mucha más información y transparencia que otras ocasiones. Cosa distinta es que se tenga voluntad de reconocer y valorar con rigor todos los espacios que componen la trama del medicamente con claridad, sinceridad y voluntad globalizadora.

El debate está servido y ahora cabe preguntarse si el sector farmacéutico como agente plural, diverso y profundamente asimétrico va a defenderlo, asumirlo y mejorarlo en su tramitación para ayudar a hacerlo realidad.

Las primeras reacciones que se están escuchando son, como era previsible, de crítica generalizada y diversa. Cuando se tiene la firme determinación de introducir cambios en un sistema complejo y estos son novedosos, y con mayor o menor incidencia en riesgos y beneficios, afectando prácticamente a todos los subsectores que lo integran en mayor o menor medida, cabe esperar de los afectados esa reacción negativa ante el posible cambio antes de hacer una valoración reflexiva y de conjunto.

En el entorno mediático en que estamos inmersos, también parece inevitable que se planteen críticas y comentarios, que al margen de su interés más o menos legítimo, sean puramente demagógicas e incluso falsas.

Estos planteamientos no aportan nada al debate que una norma de esta importancia merece.

Se ha dicho y repetido con rapidez, que la norma contempla y regula de nuevo las subastas de medicamentos como instrumento de bajada de precios. El anteproyecto introduce una nueva figura de “precios seleccionados” que explica con mucho detalle en documentos adjuntos y que nada tiene que ver con una subasta, que se centra en un proveedor único que ofrece el precio más bajo y excluye a los demás. El sistema de precios seleccionados es todo lo contrario. Permite la competencia, con transparencia, y añade un elemento de diversificación que no deja fuera de la financiación pública a ninguno de los medicamentos que quedan fuera de la horquilla que recoge y ordena esos medicamentos seleccionados. Las “marcas” y otros medicamentos excluidos de la subasta quedaban en una situación discriminada. Ahora no; los que quedan fuera siguen pudiendo ser elegidos por los ciudadanos, que aportan la diferencia entre el precio más bajo financiado y el que esos fabricantes o proveedores mantienen. Por supuesto que es una medida novedosa y atrevida, pero es en primer lugar, valiente, porque todo lo que sea fomentar un sano ejercicio de libertad y pluralidad en un sector con tantos recovecos, ayuda a una justa y mayor redistribución y, de forma colateral, a fomentar la presencia de más agentes compitiendo y, con ello, menos riesgo de falsos monopolios a la vez que modera el riesgo de desabastecimiento. Esta medida debería en vez de criticarse sin argumentos o con comparaciones falsas, tomarse como una decisión inteligente que se repite en otras de las reformas propuestas que también se comentarán.

En relación con la gran asimetría del sector cabe hacer una reflexión. En primer lugar, es una realidad que en el subsector de la producción están presentes grandes compañías multinacionales, que son pocas, porque han ido creciendo a través de importantes fusiones, con un conjunto mucha más numeroso de empresas medianas y pequeñas. En cada subsector de estas compañías vuelve la diversidad. Algunas están y fabrican en Espala y otras no, e incluso fabrican producto intermedio o terminado que luego redistribuyen por otros mercados. Solo algunas de estas grandes compañías hacen investigación real. Otras que la hacían han centralizado la investigación en otros lugares. Algunas colaboran con centros de investigación, otras hacen y colaboran en ensayos clínicos, que siendo una importante tarea dista mucho de la I+D de mayor trascendencia. Otras mantienen relaciones con universidades o start-ups investigadoras muy focalizadas, que una vez cerca de un nuevo producto y sin suficientes medios para llevarlo a su fin, lo hacen suyo beneficiándose de lo que significa un nuevo medicamento innovador a través de la patente. Otras se centran en los genéricos y otras, pocas, en los biosimilares, y finalmente, otras fabrican medicamentos sin patentes, no genéricos y que en algunos casos les han “vendido” compañías más grandes que han dejado de tener interés por medicamentos más añejos pero que siguen teniendo interés terapéutico, pero que por su bajo precio dejan de serles atractivos. Por supuesto parece evidente que unas y otras nos pueden valorar las reformas que el proyecto contempla con la misma mirada y con las mismas reservas, pero para todas, el proyecto quiere señalar un nuevo camino de mayor transparencia y competencia leal, dentro de la diversidad y de la complejidad. Y eso es también destacable e inteligente.

Lo que es singular en el sector productor, es qué teniendo una problemática diferente y en algunos casos distante, una gran parte de estas empresas se encuentran juntas en una gran “patronal”, Farmaindustria, interlocutor muy destacado de la administración sanitaria y cuya opinión en forma de propuestas al texto, será intenso, extenso y que ofrecerá también una ocasión de estudio y reflexión. Lo que puede adelantarse con poco riesgo de error, es que será crítica con el proyecto, especialmente en todo lo que se refiere a las aportaciones del porcentaje sobre ventas que el proyecto contempla en distintos apartados y especialmente en la Disposición Adicional 6ª.

En este sentido el anteproyecto ha optado por mantener un conjunto de disposiciones relacionadas fundamentalmente con descuentos selectivos que se han ido produciendo a lo largo de los años en forma de RDL y Reales Decretos (RD). Normas del año 2000 y singularmente de los años 2008,2009 y 2010.

Es preciso tener presente y recordar que mientras en el conjunto de la distribución de competencias a lo largo del proceso de consolidación de las Comunidades Autónomas estás tienen un amplio e importante marco competencial en el mundo del medicamento que nos ocupa, esta sigue siendo una competencia exclusiva del Estado en que colaboran activamente las Comunidades.

El principal objetivo de los RDL y RD a que se ha hecho referencia era la disminución del gasto farmacéutico, bien porque su evolución superaba una determinada racionalidad presupuestaria, o por la coincidencia con crisis económicas coyunturales. Esta realidad merece un paréntesis aparte para volver luego a estas normas y su permanencia. Estas actuaciones también han sido compatibles con otras de incentivación selectiva para determinadas acciones que se consideraban o prioritarias o necesarias para cubrir suficientemente determinadas demandas sanitarias.

Lo que ha sido una constante en la mayor parte de estas medidas ha sido su singularidad o urgencia. Pero lo que se ha constatado es qué con excesiva frecuencia, aquello que tenía una clara razón coyuntural, se ha consolidado en vez de reformar la norma para mejorar su coherencia cuando la razón y el objetivo de la medida urgente hubiera dejado de existir. Ha parecido más útil y fácil mantener la medida coyuntural que adecuar el conjunto, y el sector con su capacidad de adaptación y con una reserva conservadora ante los cambios estructurales, ha preferido irse adaptando.

En parte, este proyecto plantea medidas nuevas estructurales de racionalidad y de control del gasto a la vez que mantiene aquellas otras medidas coyunturales relacionadas también con el gasto y, sobre todo, con los ingresos. No es aventurado suponer que será criticado por lo nuevo, y no incentivado, a suprimir lo coyuntural.

En este sentido pudiera ser también valiente y positivo para dar más pasos adelante en una senda de racionalidad, modernidad y eficiencia suprimir normativa coyuntural antigua y sustituirla por medidas estructurales de forma que el objetivo final del gasto fuera el que la nueva norma contemple. En este sentido se adelanta que las cifras que se aportan de disminución del gasto, superiores a los 1.300 M€, se consideran demasiado optimistas e incluso ni siquiera eficientes.

También se considera que los descuentos contemplados en los RD 8 y RDL 9 que afectan a toda la cadena del medicamento y con proporcionalidad en función de las ventas, conllevan una importante burocracia para el sistema, lo que afecta a la efectividad y a la productividad de los responsables, tanto del sector como de las administraciones. Por ello, se propone que debiera estudiarse su derogación y ser sustituidos por una disminución del margen farmacéutico. Para las farmacias de menores ventas, que deben ser protegidas en el ámbito rural de poca población y con tendencias de despoblación, al final de año con el dato objetivo de ventas, este podría ser completado en la cantidad adecuada, siempre sobre el margen general establecido, y puede ser el momento para añadir una atención singular a estas farmacias tan necesarias y contemplar el pago de acuerdo con las Comunidades Autónomas, de unas determinadas guardias que reconozcan su especial dedicación y disponibilidad que completan la capilaridad asistencial.

Siguiendo con la vigencia de los RDL y RD citados y su importancia en el gasto, se comparte en líneas generales el planeamiento de la Disposición Adicional 6ª, también longeva, pero que contempla la extensión de su aplicación al gasto derivado de las ventas hospitalarias. Por supuesto va a encontrar el rechazo por parte de Farmaindustria en este caso en el papel de defensora de las grandes compañías que son las que disponen de una mayor parte de los medicamentos con patente, generalmente más nuevos y de más alto precio y de venta mayoritaria a los hospitales. Pero es la ocasión de poder dejar claro que estas importantes compañías tienen la parte más sustancial del conjunto del sector. Los datos son indiscutibles en porcentaje de ventas y de beneficios. No se puede, ni se debe tener todo, incluyendo esos no siempre justificables privilegios de confidencialidad encubierta en el manto protector de la patente y que se ponen más evidencia precisamente en las ventas a los hospitales.

También es el lugar en el proyecto en el que se hace referencia al plan Profarma que lidera el Ministerio de Industria, energía y turismo, qué en sentido contrario a la aportación porcentual en ventas al sistema, determinadas empresas reciben unas bonificaciones en función de una serie de condicionantes y comportamientos evaluables y cuantificables. Se sugiere darle también una vuelta. Ha cambiado mucho desde aquellos lejanos años 80 en que fue puesto en marcha en un entorno de entrada en Europa y como tantas otras cosas que se han comentado, ha evolucionado más lento en su visión de una pequeña parte del sector que del conjunto del sistema por aquella tendencia inercial de todo lo que tiene una fuerte composición administrativa. Ni están todas las empresas que son, ni son todas las que están en sintonía con las orientaciones generales que inspiran el proyecto.

Los RD citados no sólo tienen afectación a los directamente dirigidos, empresas y farmacias, y en una muy pequeña parte a otro de los agentes del sector, como es la distribución, que es generalmente poco protagonista en las normas y con frecuencia demasiado en la vida real del colectivo. En la complejidad de gestión administrativa a la que se ha hecho referencia por la aplicación de estos decretos, no todos los agentes participan con la misma proporcionalidad y transparencia. Téngase presente como un argumento más para tomar en consideración su supresión, que aportaría sencillez y transparencia y evitaría complejidades no siempre justificadas y comportamientos fronterizos.

En resumen, prescindir de estas normas de hace años y coyunturales puede mejorar el conjunto de la gestión del sistema, hacerlo más transparente y las cuentas pueden perfectamente seguir saliendo y distribuir sus efectos con pequeñas diferencias a los distintos agentes que, por supuesto, van a levantar la voz, con menos razón que volumen, si se hacen bien los cálculos y se habla con franqueza.

Puede ser el momento de pasar de las letras a los números del gasto público para focalizar mejor la realidad del sector.

Se observa de forma constante un incremento del gasto farmacéutico en su conjunto en un porcentaje que sigue dentro de un margen razonable al resto de la evolución de crecimiento de la economía, de la población, del envejecimiento de la misma, del incremento innovador exponencial que se adentra en esferas biológicas y bioquímicas impensables hace muy pocos años, en la prevención y en los indicadores de salud pública.

Este crecimiento se hace más intenso en el gasto hospitalario que prácticamente iguala en precio de laboratorio al de farmacia. Alrededor de 13.000 M€ cada uno. Menos de un millar de hospitales y más de 22.200 oficinas de farmacia, que dan trabajo a más de 80.000 empleados, de los que más de 30.000 son farmacéuticos, y que siguen creciendo en determinadas ciudades y disminuyendo como se ha indicado anteriormente con preocupación en el mundo rural aquejado de despoblación. Ese gasto lo prescriben 38.000 médicos de atención primaria que de media prescriben en un año más de 300.000 €, cantidad entre cinco y seis veces su salario. Y 93.000 médicos de hospital acompañados de algo más de 3.000 en periodo de especialización (MIR). No todos prescriben, pero puede estimarse una media de prescripción de aproximadamente 200.000 €.

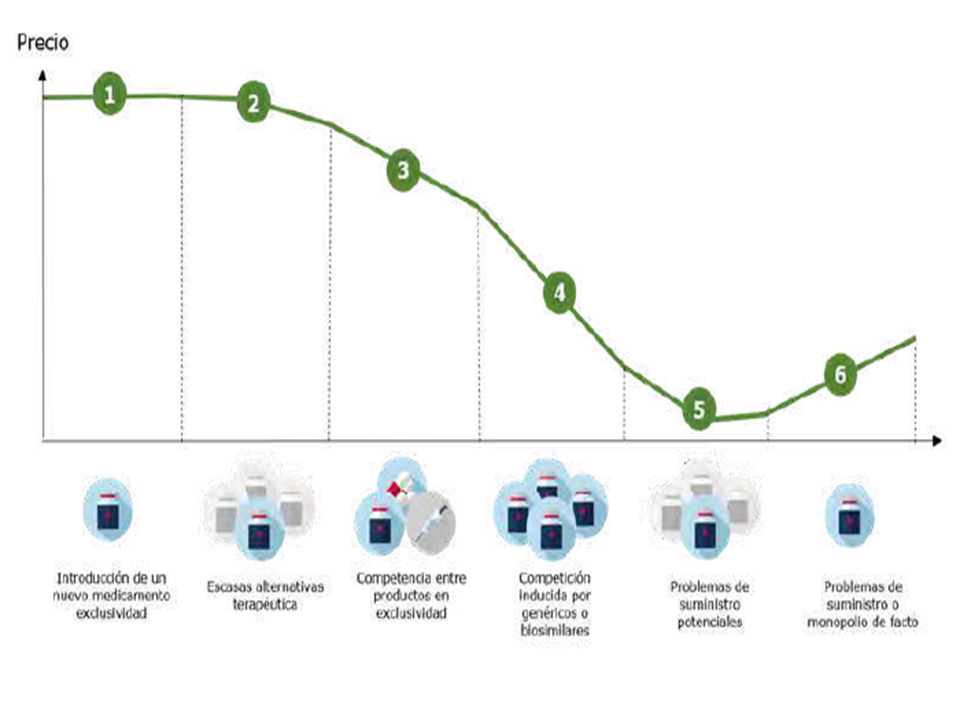

El porqué de añadir estos números y ahora es por la gran información económica que acompaña al proyecto de ley y sobre todo para intentar relacionarlo con el muy interesante gráfico que se recoge en la página 6 del documento ejecutivo elaborado por el Ministerio y que publica en su web simultáneamente al proyecto.

En este grafico se expresa de una forma muy novedosa y que refleja gráficamente mejor que con muchas palabras la realidad y ciclo temporal de los medicamentos. De todos. Desde los más innovadores con patente que ocupan el tramo 1, a los que al poco tiempo de esa vida real 3 o 4 años por diversas circunstancias tienen pocas alternativas terapéuticas, y con ello poca competencia y ligera bajada del precio, lo que se representa en el tramo 2. Avanza el tiempo y se incrementa la competencia frente a la exclusividad, estamos en el tramo 3 y lógicamente baja el precio medio, que se intensifica con una competición claramente inducida por los genéricos y biosimilares y que refleja el tramo 4. Es interesante fijarnos en el tramo 5. Intenta reflejar ese conjunto de medicamentos muchas veces sin patente y que engloba a medicamentos esenciales y básicos, que es preciso, no sólo proteger, sino estimular y defender porque están potencialmente más expuestos a la disponibilidad, acrecentada porque su precio es bajo; finalmente el tramo 6 del gráfico, se refiere a medicamentos antiguos, con marca, y sin posibilidad de competencia genérica. y que en muchas ocasiones son un monopolio de hecho y que también son de un uso frecuente y necesario. El gráfico intenta que las áreas bajo la curva representan el gasto parcial de cada tipo. Es un claro reflejo de la realidad. Y sobre ella el proyecto propone medidas que cuantifica. Con el sistema de precios seleccionados conseguiría bajar la curva en los tramos 2 y 3 en una cifra que se cuantifica en 800 M€. También se propone que la curva en el tramo 5 suba para proteger vía precio esos medicamentos esenciales y cuantifica el esfuerzo en 150 M€.

Nunca hasta ahora se había expresado con tanta sencillez la realidad del tan poblado número de medicamentos que hemos construido y que supera las 16.000 presentaciones.

Es preciso también hacer una referencia a otros importantes agentes del sector. Ciertamente Farmaindustria es un interlocutor de especial relevancia por su envergadura, su solidez, su profesionalidad, su experiencia y su internacionalización, pero también es preciso hacer referencia a la Asociación Española de Medicamentos Genéricos (AESEG) y a la Asociación Española de Biosimilares (BioSin), las patronales de genéricos y biosimilares. Seguramente serán los interlocutores que muestren más reticencias a la innovación comentada de los precios seleccionados, que pueden ver como una amenaza a ese término tan acuñado: ”claw back”, ese retroceso a todos los efectos. Esos descuentos prolijos y que pretenden generar una competencia relacionada fundamentalmente con el margen de la farmacia, sin retorno alguno para el ciudadano, ni para la administración, que participa como mucho sí la transparencia es la adecuada, en un determinado ingreso fiscal. La implantación del sistema de precios seleccionados ayudará a simplificar la gestión de la oficina de farmacia que a este nivel de gestión es la pieza más débil del conjunto del sistema. Seguramente tampoco recibirán con entusiasmo la mayor libertad del paciente de poder elegir medicamentos fuera de la horquilla de precios seleccionados pagando sólo la diferencia a la que se hizo referencia en aquel apartado. Siempre ha sido valorar y ponerle precio a la libertad.

Se considera preciso hacer una referencia a otros representantes colectivos de sectores importantes del sector. Los colegios profesionales y las patronales farmacéuticas.

La oficina de farmacia tiene una doble personalidad. Estableciendo privado con una función pública sanitaria de importancia significativa a la que une un componente de pequeña y mediana empresa, lo que no se quiere reconocer ni siquiera fiscalmente.

Dado el elevado número de oficinas de farmacia y su presencia en todo el territorio, su organización corporativa sigue fundamentalmente la organización provincial que se instauró en el siglo XIX. Así se configuran los Colegios Provinciales de colegiación obligatoria para todos los que están en las oficinas. Lógicamente han tenido también que configurarse a partir del final de la estructuración autonómicas, estructuras colegiales regionales, en las Autonomías pluriprovinciales. Todo el entramado territorial tiene su máxima integración en el Consejo Superior de ámbito estatal que coordina la tarea de los colegios provinciales y tiene la máxima representación institucional del colectivo ante determinados interlocutores y tareas y cuyos máximos representantes son elegidos por estos. Las competencias de los colegios profesionales se focalizan en la defensa de los derechos de sus afiliados y de forma muy destacada, en la preservación de los valores relacionados con las competencias profesionales y con la vigilancia del desempeño de sus tareas, vigilando la ética profesional y velando también por la debida formación de sus integrantes.

Es bien conocido que en el caso que nos ocupa las funciones de hecho de los colegios farmacéuticos son singulares al tener un papel de intermediación con los responsables institucionales del gasto farmacéutico. Esta singularidad configura una estructura y comportamiento y realidad económica también única. Al margen del respeto a cualquier opinión, es de difícil justificación que un gasto público perfectamente regulado y cuya gestión y responsabilidad recae en las Comunidades Autónomas, como cualquier otro gasto público, se gestione a través de un intermediario corporativo. Es hacer más corporativo a un órgano corporativo. Por supuesto esta intermediación conlleva un gasto que es el que mantiene la estructura corporativa y que se detrae del beneficio de la oficina de farmacia. A nadie se le escapa que esa gestión del pago del gasto farmacéutico no se realiza directamente por los órganos colegiales, sino por empresas contratadas, que también añaden su coste al proceso. Eso configura al colegio, añadiendo a sus funciones genuinas, unas funciones prácticamente de interlocutor privilegiado con la administración pública en tareas no sólo profesionales, sino también de ordenación en la tarea de las oficinas de farmacia y afecta a su componente empresarial que hace que prácticamente no tengan presencia significativa las instituciones patronales del sector de oficinas de farmacia, a las que prácticamente quieren sustituir, lo que aumenta la debilidad de éstas como interlocutoras, frente a las potentes patronales del sector de empresas farmacéuticas.

Debería, por tanto, en aras de modernizar y poner en su lugar competencial a cada uno, revisarse esa función de intermediación económica de los colegios farmacéuticos, lo que afectaría también, al Consejo General, ya que al modificarse la de los Colegios provinciales precisaría una revisión profunda en su configuración democrática y representativa. Se puede orientar y estimular desde el gobierno esa acción modernizadora a la vez que se desarrolla el contenido de esta ley, que tiene como claro objetivo la mejora y actualización del conjunto del sector.

El proyecto contempla diversificar la responsabilidad de prescripción a profesionales de la enfermería y la fisioterapia. Se mantiene el previo diagnóstico por el personal médico. La prescripción en la que se centrarán es presumible que se dirija a los productos sanitarios, con lo cual se mejorará la disponibilidad de estos. También se avanza en la lógica mayor responsabilidad de los farmacéuticos a la hora de sustituir un mismo medicamento por otra de sus formas de presentación sin necesidad de volver a la intervención del médico e incluso en circunstancias especiales por medicamentos similares. Pequeños pasos en el camino de la racionalidad frente al rígido corporativismo y pensando en el paciente como principal destinatario.

Como conclusión hay que indicar que estamos ante un importante intento de modernización de un sector de especial relevancia pública, ligada a un objetivo del estado de bienestar al formar parte el sector del medicamento del componente básico de preservación, prevención y mejora de la salud individual y colectiva. El esfuerzo de los impulsores y redactores del proyecto merecen un claro reconocimiento, no han escogido el camino más fácil de la continuidad de los textos refundidos, sino de ahondar en las complejidades de un sector plural, diverso, de alta cualificación e internacionalización. Queda camino por recorrer en estos momentos claves que deben dirigirse a una mayor unidad europea que no sea meramente formal, sino real y ejecutiva, política, económica y cultural, para que el medicamento también sea un elemento de referencia, de uso, de consumo de accesibilidad igual para todos. Este proyecto no da por acabado el camino, pero da unos pasos decididos, valientes, claros e inteligentes en esa dirección.