ORIGINAL. Revista nº 43 Noviembre-Diciembre 2025

Ángel Mª Martín Fernández-Gallardo.

Inspector farmacéutico del SNS jubilado. Vicepresidente de la AAJM. Exjefe de Área de Farmacia del Sescam.

Resumen

El Sistema de Precios de Referencia (SPR) desde 2012 está en muerte cerebral, tiene un electroencefalograma plano (EEG), pero no siempre fue así. Hasta esa fecha gozaba de una saludable vitalidad fruto de la importante competencia entre genéricos, que generaba precios a la baja impulsados por laboratorios que apostaban por bajadas de precios como herramienta para ganar cuota de mercado a sus competidores. Pero en 2012 un nefasto cambio de Ley y una “fatua” le asestaron un doble golpe mortal.

Quienes lo defenestraron, todavía hoy cada vez que pueden nos hacen creer que sigue vivo, mostrándonos interesadamente un espejismo de lo que fue, de cuando conseguía potentes bajadas de precios, para ocultar en lo que lo han convertido: una herramienta inútil para el SNS y al servicio, otra más, de sus intereses. Desde ese año se han creado más de 200 nuevos conjuntos con medicamentos cuyo precio de referencia (PR) no ha vuelto a bajar. Hasta esa fecha, cada año las bajadas eran habituales, cuantiosas e importantes, teniendo como máximos exponentes a omeprazol y simvastatina.

Ahora nos quieren convencer de que esas bajadas son temerarias y que ponen en riesgo el abastecimiento, pero como se demuestra en este artículo son dos falsedades más, convertidas en mantras que agitan para obtener beneficios adicionales como ya apunta el borrador de la nueva Ley del medicamento. Pero la realidad es que, como se verá, menos del 6% de los medicamentos desabastecidos tienen un precio inferior a 2,5€ y también que hoy, en España los precios temerarios son, por caros, los de los genéricos y sus PR desde 2012, que están muchísimo más cerca del precio de monopolio que impone el dueño de la patente, que de su coste real que, como se revela en este trabajo, en muchos casos podrían ser hasta 60 veces más bajos. Si, ha leído bien, los medicamentos genéricos deberían tener un precio hasta 60 veces más bajo, y ello está costando al SNS y al bolsillo de los ciudadanos miles de millones de euros cada año.

Introducción: El valor social de los medicamentos genéricos

Los elevados precios de los medicamentos genéricos detraen miles de millones de euros al SNS y están mutilando la competencia, porque cuando hay mucho que ganar siempre gana el más fuerte. La contracción del número de laboratorios de genéricos, está camino de llegar al número crítico que concentre tanto el mercado de genéricos que sucederá como con los medicamentos con patente, que tendrán poder para imponer sus condiciones, de hecho, la mayoría de los desabastecimientos que se producen hoy día apunta a este poder creciente, como se verá más adelante. Por eso es importante conocer su valor social, que lo tienen.

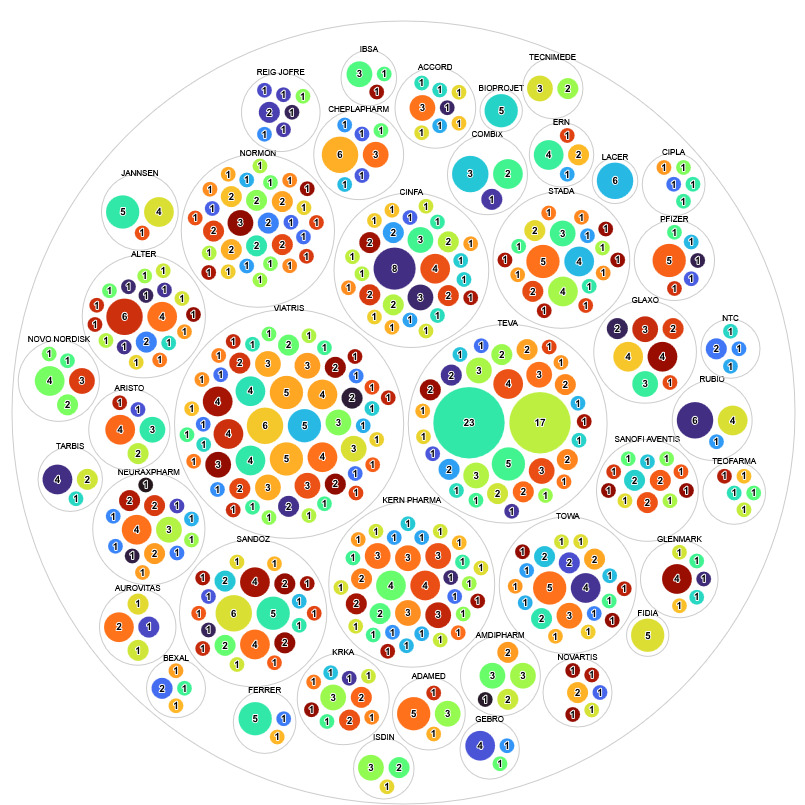

Para estimar el valor social de los laboratorios de genéricos y de los medicamentos que comercializan, en este trabajo me centraré en dos aspectos, uno, la amplitud de campo terapéutico que cubre su oferta, en concreto su presencia en el campo estratégico de la antibioterapia donde las diferencias de oferta son abismales entre laboratorios de genéricos y el otro en el precio de sus medicamentos.

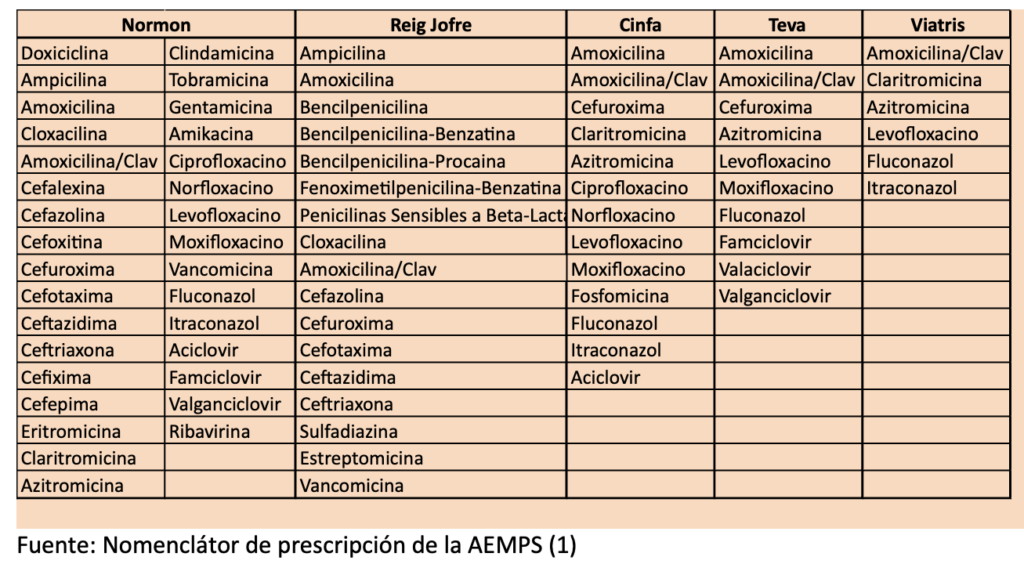

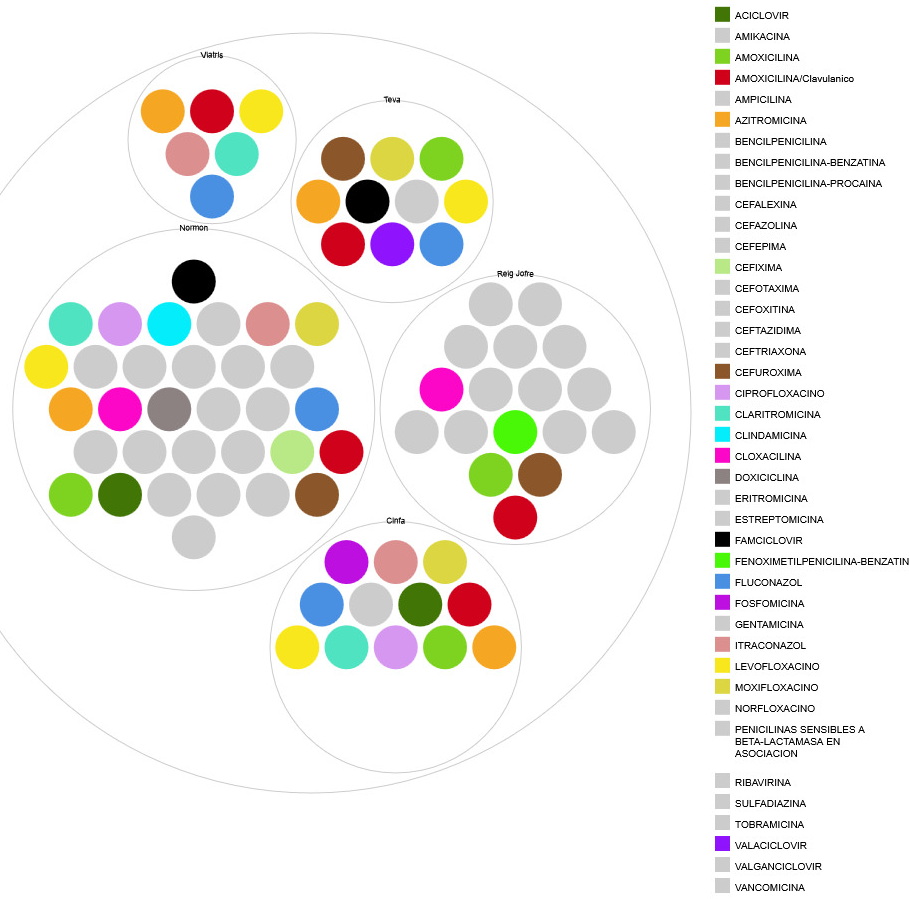

En el campo de los antiinfecciosos, multinacionales como Viatris y TEVA, o Cinfa, el principal laboratorio nacional por sus ventas al SNS, tienen un escaso valor social, su portfolio total es muy extenso, pero con poca o muy poca presencia en ese campo, Viatris comercializa 6 principios activos (PA) y Teva 10, y además su presencia la concentran en los antiinfecciosos de mayores ventas en el SNS, en los más rentables. En cambio, otros tienen un elevado valor social, por su importante oferta de antiinfecciosos en número, variedad o por ser los únicos laboratorios que comercializan algunos de ellos. Destacan Normon que comercializa 32 y Reig Jofre que comercializa 17. Y entre estos extremos se sitúa el resto de los laboratorios que comercializan genéricos. Se puede ver esa diferencia de valor social entre estos 5 laboratorios en la tabla 1 que muestra el detalle de los PA que comercializan. Y en la figura 1 donde se muestran, iluminados, los PA más rentables, los que superan el millón de euros por ventas en el SNS y en gris claro el resto. Se ve claramente que el único interés de esas dos multinacionales para comercializar los antiinfecciosos que necesitamos es el económico.

Tabla 1: Detalle de la oferta de antiinfecciosos de estos 5 laboratorios

Y con el valor social añadido de que algunos de estos antiinfecciosos Normon o Reig Jofre son los únicos laboratorios que los comercializan en España.

Figura 1: Diferencias de valor social de 5 laboratorios de genéricos por su oferta de antiinfecciosos.

Fuente: Nomenclátor de prescripción de la AEMPS (1)

La valoración social de los laboratorios de genéricos por el precio de sus medicamentos o por las bajadas de precios que generan en el SPR podemos afirmar que desde 2012 es prácticamente nulo, como se verá en este trabajo. Ni se diferencian del precio de las marcas, ni producen bajadas adicionales en el precio de referencia (PR) una vez instaurado. Salvo algunas excepciones de laboratorios pequeños, como VIR o UXA, el resto no ha demostrado tener valor social económico alguno impulsando bajadas de los PR con los medicamentos genéricos, ni generando ahorros adicionales para el SNS y para el bolsillo de los ciudadanos.

El SPR debe volver a potenciar su valor social de carácter económico, los precios (de venta al público y de Referencia) de los nuevos genéricos vuelven a ser tan rentables como lo eran a finales de los 90 cuando convivían genéricos y marcas con precios elevados hasta que, como veremos más adelante, un cambio en el SPR en 2003 incentivó que los laboratorios comenzasen a bajar sus precios y con ellos bajaban los PR que arrastraban a los demás. El sistema debe reinventarse para que esto vuelva a suceder, y es posible, lo hemos vivido recientemente con las bajadas de metformina y deflazacort lideradas por esos dos pequeños laboratorios, que bajaron los precios a una tercera parte hasta prácticamente expulsar a las marcas de esos dos PA. Porque esa es la clave del estancamiento del mercado de los genéricos, que tienen unos precios tan elevados que, para las marcas, la bajada del 40% que aplica la Comisión Interministerial de Precios de los Medicamento (CIMP) a los genéricos cuando salen por primera vez, le suena a música celestial y como tienen una posición de dominio del mercado, continúan dominándolo. La clave es bajar el precio hasta que para a la marca se le haga insostenible, casi siempre por motivos de imagen, no económicos. Mientras eso no suceda la bolsa de ganancias con la que los laboratorios de genéricos más potentes incentivan el uso sus medicamentos, también la tienen igual de potentes las marcas y ambos están encantados de tenerla y la protegen con uñas y dientes. De ahí el cinismo de la petición que plantean al Ministerio para que los genéricos ganen cuota de mercado: que los precios apenas bajen y que las marcas puedan mantener el suyo financiado por encima del PR. Y a los ciudadanos que nos parta un rayo (pero que no nos mate para poder seguir pagando su festín). Y el Ministerio, parece que sea su aliado.

Lo que hoy estamos viendo es que los laboratorios de genéricos se empiezan a comportar como las multinacionales de las marcas, de hecho, dos de ellos, Teva y Viatris ya lo son y se han posicionado en 2024 entre las 20 principales empresas farmacéuticas según ingresos. Por cierto, Viatris es de Pfizer, el laboratorio que más impulsó la obligatoriedad de las patentes de los medicamentos a nivel mundial en el acuerdo de los ADPIC, con eso está todo dicho. Teva y Pfizer, un tándem para echarse a temblar, el día que se coman a Cinfa y Normon, con la competencia de genéricos en mínimos, en España sabremos los que son los desabastecimientos de verdad, salvo que nos pleguemos a sus exigencias.

Los desabastecimientos como arma de presión masiva

No me mientas que te creo, por la boca del deseo muere el pez… (J. Sabina).

A medida que los nuevos genéricos se han ido haciendo más y más rentables, especialmente a partir de 2012, en paralelo se ha ido recrudeciendo más y más la epidemia de desabastecimientos que padecemos. Según datos de la AEMPS, a fecha 13 de noviembre de 2025, en los 6 meses anteriores se habían reportado la friolera de 1634, de los que se habían resuelto 881 y continuaban activos 733 (2). Las soluciones que recomendaba en cada uno, a grandes rasgos se pueden agrupar en las siguientes:

En 1184 casos (72,4%) había disponibles otros medicamentos con el mismo PA y vía de administración.

En 33 casos (2%) eran desabastecimientos temporales en su mayoría (21) resueltos.

En 133 casos (8,1%) el titular de la autorización realizaba una distribución controlada por disponer de un número de unidades limitadas.

En 98 casos (6%) el médico prescriptor debía determinar la posibilidad de utilizar otros tratamientos comercializados.

En 116 casos (7,1%) la AEMPS autorizó unidades por comercialización excepcional.

En 63 casos (3.9%) se podía solicitar el desabastecido como medicamento extranjero.

Es decir, la gran mayoría de los desabastecimientos, el 75%, son lo que popularmente se llama un “jodejode”, no tienen ninguna importancia para el paciente, pero molestan mucho, tanto a los ciudadanos, que se les cambia de medicamento por obligación, como a los médicos y farmacias que sufren en primera persona el creciente descontento y quejas de los pacientes. Y como siempre que hay descontento, la solución más fácil es canalizarla contra la Administración y en eso se vuelcan los laboratorios, en transmitir a los médicos, farmacéuticos y pacientes que la culpa son los bajos precios que tienen los medicamentos. ¿Quién no ha oído el mantra de medicamentos que valen menos que una golosina?

Y esta es la versión que trata de imponer la industria farmacéutica, con el silencio cómplice de la AEMPS, por omisión o inacción más allá de tramitarlos, que la causa principal por la que se desabastecen es por los bajos precios de los medicamentos que provoca el SPR, sobre todo de los genéricos, y piden insistentemente subidas de precio y últimamente, además, ayudas económicas.

Pero ¿qué hay de verdad en el mantra que han impuesto al Ministerio, a la AEMPS y a la opinión pública con la inestimable ayuda de su coro de loros, por el que culpan de los desabastecimientos a los precios bajos de los medicamentos? Poco o nada, como se verá a continuación. De los 1634 medicamentos con problemas de abastecimiento en esa fecha:

- 920 estaban financiados por el SNS y son dispensables con receta en oficina de farmacia, de ellos 750 (80,5%) son medicamentos con PR.

- 523 estaban financiados por el SNS, pero no son dispensables en oficina de farmacia (449 de uso hospitalario y 74 dispensación hospitalaria)

- 36 no estaban financiados y no necesitaban receta para su dispensación en farmacia.

- 155 no estaban financiados y necesitaban receta para su dispensación en oficina de farmacia.

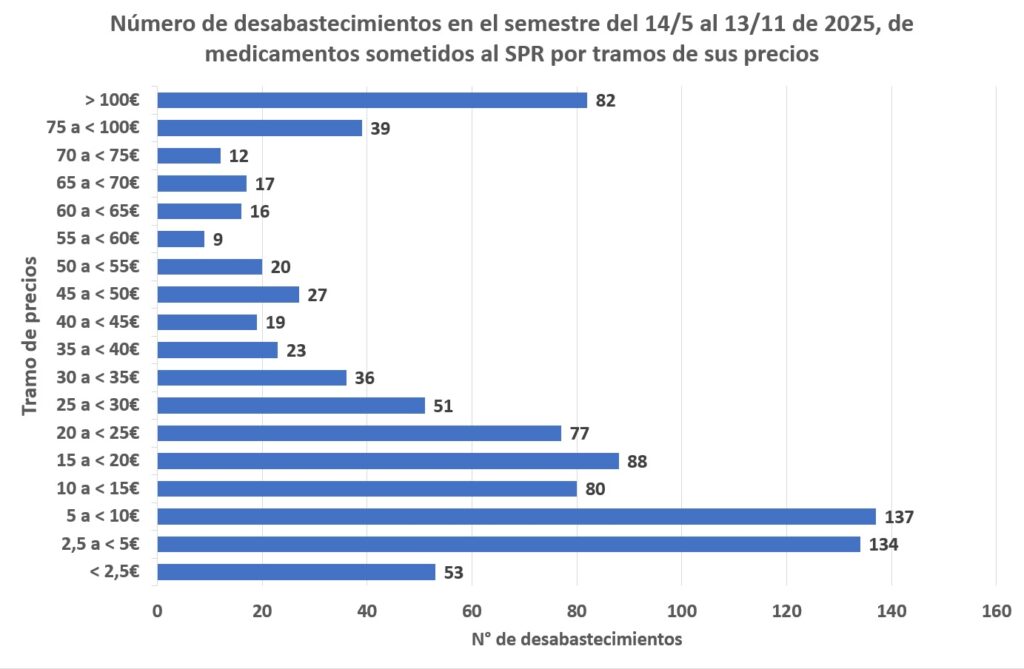

Como los medicamentos no financiados tienen precio libre, el precio no puede ser la causa principal de su desabastecimiento. Por lo tanto, para conocer si el precio puede tener alguna relación relevante con los desabastecimientos me voy a centrar en los 920 medicamentos financiados que necesitan receta, de cada uno he obtenido sus precios del nomenclátor de facturación que publica el Ministerio (3). En la figura 2 se muestra la distribución, por tramos de sus PVP, de esos 920 medicamentos.

Figura 2: N° de desabastecimientos por rangos de precios

Fuente: Fichero de desabastecimientos AGEMED el 13/11/2025 (2). Elaboración propia

Del análisis de estos datos llama la atención:

Que hay más medicamentos desabastecidos de precio superior a 100€ que medicamentos de menos de 2,5€.

Que sólo un 5,8% de los medicamentos desabastecidos tienen un PVP inferior a 2,5€ que recordemos, es el umbral con el que la industria farmacéutica trata de convencernos de que no es rentable un medicamento.

Que sólo el 20% de los medicamentos que han notificado problemas de suministro tienen un PVP menor de 7€, frente a otro 20% cuyo precio supera los 70€.

Que el 60% de los medicamentos desabastecidos en el periodo estudiado tienen un precio mayor que el coste medio por receta facturada en el SNS (11,35€) en ese mismo periodo.

En definitiva, que se desabastecen mucho más los medicamentos caros y muy caros que los menos caros, lo que descarta rotundamente el mantra de que el precio bajo sea un riesgo para el desabastecimiento de medicamentos y que sea la causa principal de la epidemia de desabastecimientos que padecemos actualmente en España.

Más bien pareciera que fuese la industria farmacéutica más interesada en que no baje el PR de los medicamentos sujetos al SPR, que como se demuestra en este trabajo desde 2014 mantienen precios escandalosamente altos, la que esté agitando la problemática de los desabastecimientos para imponer esa idea.

Un dato: Viatris y Teva, las dos multinacionales de genéricos más importantes a nivel mundial, aunque aún no en España, reportaron 203 de los 920 desabastecimientos, en cambio Mabo un conocido laboratorio nacional de genéricos reportó sólo 3.

Otros datos: de paracetamol, medicamento icono de precio barato en España sólo se han reportado 5 de los 920 desabastecimientos y del ibuprofeno, el siguiente icono de medicamento barato, 6. Y de simvastatina, uno de los medicamentos más prescritos en el SNS, con un precio a partir de 0.95€ por envase, no ha habido ni un solo desabastecimiento en ese periodo.

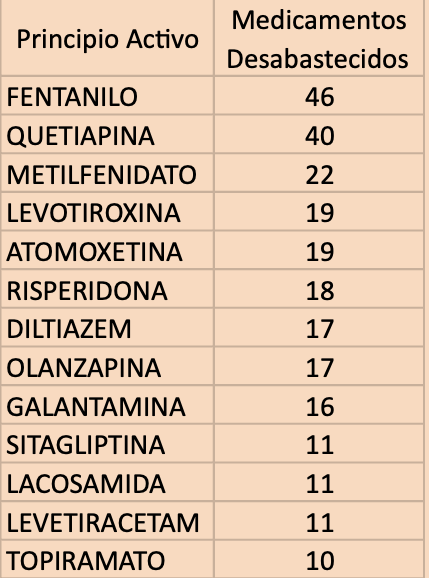

Más datos: de furosemida y deflazacort, los dos medicamentos que en 2022 bajaron agresivamente de precio (temerariamente según la prensa del sector), un 50% la primera y casi un 75% la segunda hasta quedar en 1,06 y 2,67€ por envase respectivamente, no ha habido ni un solo desabastecimiento. En cambio, de fentanilo hubo 46 medicamentos desabastecidos, con un precio medio de 72€. Y de quetiapina 40, con un precio medio de 59,5€.

En el periodo estudiado han tenido algún desabastecimiento 315 PA diferentes, más de la mitad (160) sólo de un caso y otros 49 sólo dos casos. En la tabla 2 se muestran los PA que han tenido más de 10 medicamentos desabastecidos:

Tabla 2: PA que han tenido más de 10 medicamentos desabastecidos

Fuente: Fichero de desabastecimientos AGEMED el 13/11/2025 (2). Elaboración propia

Es la historia que se repite una y otra vez con cada modificación legislativa, cuanto más ganan y más poder tienen, más exprimen las leyes para que les favorezcan. Y en eso estamos con la propuesta del Anteproyecto de Ley del Medicamento que tramita el Ministerio de Sanidad en la que como solución para los desabastecimientos ya se perfilan los beneficios económicos, en forma de ayudas que van a conseguir. De seguir adelante con esa aberrante propuesta que han colado al Ministerio al alimón, la AEMPS y la industria farmacéutica, además de ser una nueva puñalada al bolsillo de los ciudadanos, pasaremos de la actual epidemia de desabastecimientos a una pandemia, porque las ayudas que conseguirían los pícaros que actualmente provocan desabastecimientos interesados, las querrán todos, y ya sabrán como conseguirlas. En la figura 3 se muestra la importante concentración de los desabastecimientos en determinados laboratorios, la mayoría de ellos, de genéricos. Se incluyen sólo los que han comunicado más de 5 desabastecimientos en el periodo estudiado: 42 laboratorios y 721 comunicaciones (34% y 78% del total, respectivamente).

Figura 3: Universo de desabastecimientos tipo “jodejode” y las principales galaxias donde se generan. En color, cada PA diferente que el laboratorio ha comunicado desabastecimiento y el número indica los desabastecimientos de PA comunicados en el periodo

Fuente: Fichero de desabastecimientos AGEMED el 13/11/2025 (2). Elaboración propia

No, el precio bajo de los medicamentos genéricos no genera desabastecimientos, más bien parece que lo sea el precio tan caro que tienen muchos de ellos y, quien sabe, si la codicia de algunos (o de muchos) agita estos desabastecimientos, que recordemos no suponen ningún problema sanitario para la población al tener todos ellos alternativas idénticas en el mercado, y los mezclan con los precios baratos de unos pocos para apantallar la realidad, que los medicamentos genéricos autorizados en España y sus PR desde 2014 son muy caros, como estrategia para evitar que les bajen los precios. De hecho, parece que el actual Ministerio ya les ha comprado el falso relato. Pero a quien le puede extrañar, con la extensísima lista de extécnicos, excargos y exaltos cargos del Ministerio, Consejerías y Servicios de Salud en nómina de la industria farmacéutica. ¿Cuántos más habrá haciendo méritos?

La involución del SPR que ha llevado al estancamiento del consumo de genéricos

Una vez escuché a un experto decir que los incentivos no fallan, y que si con los incentivos que pones no logras los objetivos que querías, no es porque fallen, es porque están mal puestos. Pues bien, en este trabajo demostraré que no es que el SPR no funcione (el sistema de incentivos para bajar los precios de los medicamentos genéricos), es que desde 2012 está diseñado para que no funcione y la solución no es rediseñarlo aún peor para el SNS y nuestros bolsillos como pretenden la AESEG y Farmaindustria, sino hacer que funcione. Porque contrariamente a lo que se dice, el SPR en la actualidad es tremendamente ineficaz para que, una vez incorporados al SPR, siga bajando de precio los medicamentos nuevos, los más caros, los hijos aventajados de la codicia del acuerdo de los ADPIC que, cuando su patente caduca, el actual SPR en lugar de enviarlos al purgatorio durante un largo periodo, para que purguen su codicia y sigan bajando los precios, los eleva al paraíso donde se han apoderado de las llaves de San Pedro.

En la memoria del Anteproyecto de Ley de los medicamentos y productos sanitarios que el Ministerio de Sanidad sacó en abril de 2025 a información pública se comenta, sobre el mercado de medicamentos genéricos en España que “ puede observarse, que después de un crecimiento lento pero continuo hasta aproximadamente 2014, tanto el porcentaje en volumen como en precio parecen haberse estancado durante los últimos diez años con solo un ligero repunte, sobre todo en valores, en los últimos tres años” y lo justifica tanto por cambios de legislación como por el hecho de que los medicamentos que están perdiendo patente a lo largo de los últimos años son, cada vez más, medicamentos biológicos.

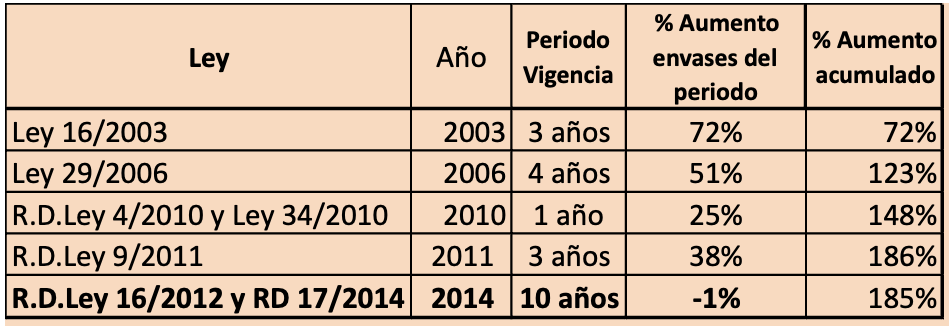

La primera justificación en inapelable, porque si hay algo capaz de cambiar una situación es una Ley y la legislación sobre genéricos, tanto la referente al SPR como a las condiciones de prescripción y dispensación han sido varias. Pero sorprende una justificación tan “genérica” carente de un análisis más en profundidad de los cambios legales que han llevado a ese estancamiento. Porque ha habido varios cambios legislativos muy positivos, de hecho, es el último, el de la Ley 16/2012 y su RD de desarrollo de 2014, el desencadenante principal del estancamiento, como se irá viendo en este artículo, pero no es la única causa, como también se irá demostrando.

En la tabla 3 se muestran los cambios legislativos que han afectado al SPR, los años que han estado vigentes y el incremento acumulado del número de envases de medicamentos genéricos de cada periodo, Se puede comprobar que en los primeros 11 años tuvieron un 186% de incremento y en los últimos 10 años, desde la modificación de 2012-2014, han tenido crecimiento negativo.

Tabla 3: Incremento del uso de genéricos facturados en recetas médicas del SNS por periodos de vigencia de las reformas legislativas del SPR

Fuente: Anteproyecto de Ley de los medicamentos y productos sanitarios (35). Elaboración propia

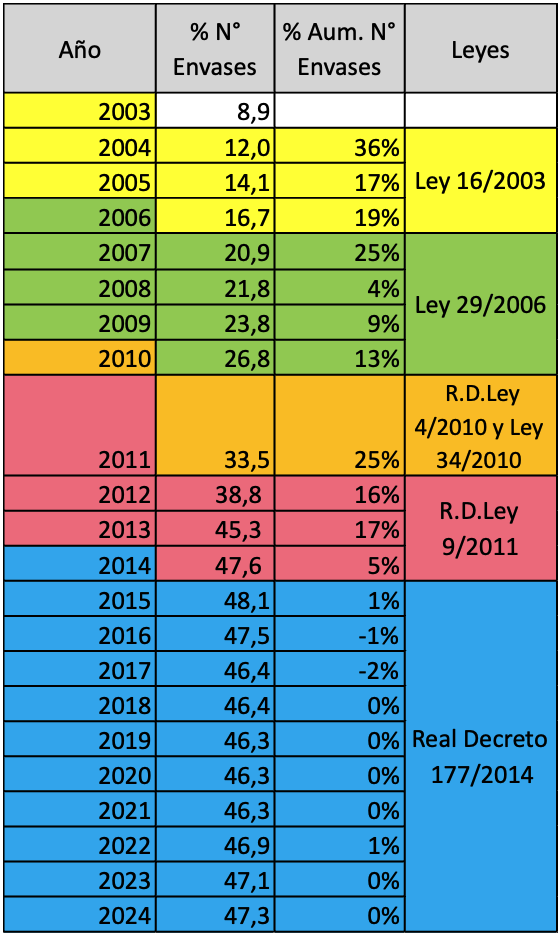

En la Tabla 4 se muestra el detalle por años de la cuota de genéricos y del aumento de envases de genéricos y su variación acumulada sobre el año precedente. Los impactos de cada Ley en el SPR se han contabilizado en el año posterior ya que las entradas en vigor solían tener así su máxima repercusión.

Tabla 4: Incremento del consumo de envases de genéricos facturados en receta médica del SNS, por años y por periodos de vigencia de las reformas legislativas del SPR.

Fuente: Anteproyecto de Ley de los medicamentos y productos sanitarios (35). Elaboración propia

Es evidente el frenazo en seco del incremento del uso de genéricos y el estancamiento de su cuota de mercado que produce Ley 16/2012 y su RD de desarrollo de 2014.

Por eso sorprende más aún el segundo argumento que esgrime referente a los medicamentos biológicos, sobre todo porque los datos en los que se apoya el análisis es el de recetas dispensadas en oficina de farmacia y en cambio, los medicamentos biológicos que están perdiendo patente en los últimos años son, en su mayoría, de uso o dispensación hospitalaria.

Por ello en este trabajo se demostrará que las causas más relevantes que han llevado a ese estancamiento, poco tienen que ver con lo que nos cuentan y tratan de convencernos, tanto la AESEG y Farmaindustria con su coro de loros, como, parece que también, un Ministerio de Sanidad converso del quieren sacar tajada. Y nada habría que objetar a que sacasen tajada si no fuese porque siempre que lo hacen, en cuestión de precios de los medicamentos, es con argumentos falaces y a costa de nuestros bolsillos. Y si para sacar tajada tienen agitar el problema de los desabastecimientos, achacándolos a los supuestos bajos precios de los medicamentos, pues lo hacen, y el Ministerio también les compra el argumento, aunque sea falso, como se ha demostrado en el apartado anterior.

Y es que si algo demuestra el análisis de los datos y evolución del SPR es que la industria farmacéutica sólo baja los precios a garrotazos bien dados (legislativos)

Medicamentos Genéricos: Procedimiento de fijación del precio de los medicamentos genéricos

Para analizar el mercado de medicamentos genéricos y su evolución en España es necesario conocer cómo se fija su precio. Resumiéndolo al caso que todos tenemos en mente, cuando el medicamento de marca pierde la patente y se autoriza el primer genérico: desde 2010 el precio se establece reduciendo un 40% el precio que tenía el de marca. La casuística completa la fijó la CIMP el 25 mayo 2010, cuando acordó que, desde entonces, para la fijación de su precio ya no sería necesaria la intervención de la CIMP, sino la aplicación de los siguientes criterios (4):

- Si existe Grupo de Referencia.

Si el genérico es idéntico en formato y dosis a una presentación ya incluida en un conjunto de referencia. El establecimiento se realiza en base al precio de referencia establecido en la última Orden de Precios de Referencia

Si el producto no tiene una presentación idéntica. El cálculo del PVL se realiza aplicando la fórmula: Cantidad de PA de la presentación (mg) x CTDrefª/DDD

- Si no existe Grupo de Referencia

- Si hay una presentación idéntica, se tiene en cuenta:

Si se trata del primer genérico. El PVL se calculará aplicando un descuento del 40% sobre el PVL del medicamento innovador.

Se establece un umbral mínimo de 1,60 € de tal forma que el PVL de referencia resultante tras haber sido aplicado el descuento, no será inferior a 1,60 €.

Si ya existen genéricos en el mercado con la misma dosis y vía de administración, aún con formatos iguales o distintos, el precio se calculará en base al Coste tratamiento día (CTD) menor.

- Si ya hay genéricos financiados por el SNS, pero con distinta vía de administración, se fija el precio como si se tratase de un primer genérico.

- Cuando el genérico presenta una nueva dosis o formato y no hay un innovador con esa misma dosis o formato se aplican los siguientes coeficientes sobre el PVL del medicamento innovador (-40%) que resulte más próximo por debajo, en dosis o formato:

1,60 en el caso de dosis doble respecto a la que ya existe

1,50 si se trata de un formato doble respecto al que ya existe, o

La del factor proporcional sobre los anteriores coeficientes y correspondiente a la variación efectiva de la dosis o formato.

Si la modificación consiste en reducir la dosis o el formato a la mitad, el coeficiente a aplicar consiste en dividir entre 2. Igualmente. el factor se aplicará proporcionalmente a la reducción de la dosis correspondiente.

En el supuesto de que sea un primer genérico, para la fijación de precio se calculará previamente un descuento del 40 % sobre el PVL del medicamento innovador que resulte más próximo por debajo en dosis o formato y después se le aplicará el coeficiente correspondiente.

El Sistema de Precios de Referencia: creación, evolución y resultados

El SPR crea en 1996 al incorporar en la Ley del medicamento que sólo serán objeto de financiación con cargo al SNS las especialidades farmacéuticas cuyos precios no superen la cuantía que para cada PA se establezca reglamentariamente.

En 1997 se añade que cuando la especialidad prescrita supere la cuantía establecida como PR, el farmacéutico deberá sustituirla por una especialidad farmacéutica genérica de igual o inferior cuantía que la establecida, excepto que el usuario pague la diferencia.

En 1999, por real decreto se hace la primera regulación del SPR, creando conjuntos homogéneos con los medicamentos de idéntica composición cuali y cuantitativa, forma farmacéutica, vía de administración y dosificación, y con la condición de que en el mismo haya al menos un medicamento genérico. Para el cálculo del PR establece que se haría con la media ponderada por las ventas del número mínimo de las presentaciones de especialidades de precio más bajo, necesario para alcanzar una cuota del mercado en unidades del 20%.

El 13 de julio de 2000 se publica la Orden Ministerial que crea 114 conjuntos homogéneos con sus PR, la primera de las 23 órdenes ministeriales y resoluciones que desde entonces los han creado, modificado y actualizado junto con sus PR (5-27). Solamente en los años 2005, 2012 y 2013 no se publicaron.

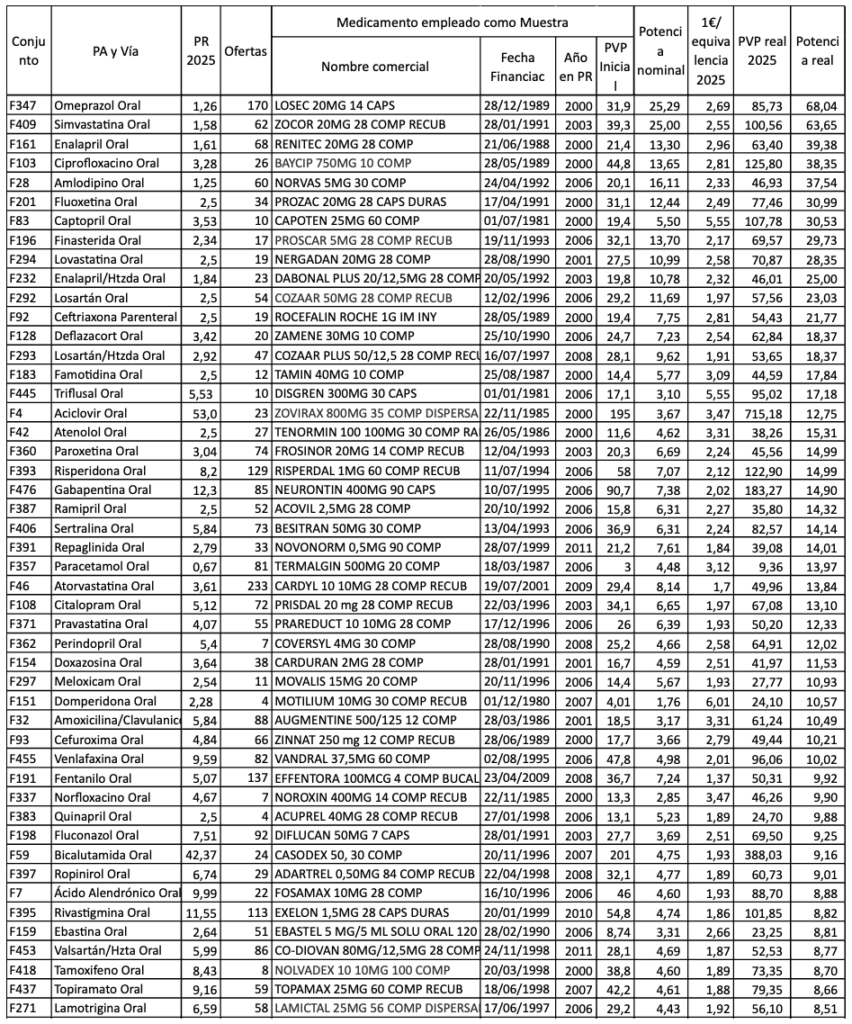

Desde su origen se evidenció la capacidad de la industria farmacéutica para controlar y minimizar el impacto del recién creado SPR. Pronto pudo comprobar que la condición del 20% de cuota de mercado y media ponderada de ventas impuesta, limitaba seriamente la bajada del PR, al estar la cuota de mercado dominada por unos pocos laboratorios de genéricos que tenían y mantenían los precios más altos (en el omeprazol, una suerte de banda de los cuatro) y que no mostraban el menor interés en que el PR bajase (tabla 1). Frente a ellos, un número creciente de laboratorios apostaba por bajar sus precios con la esperanza de que, esa ventaja económica para el usuario y el SNS se tradujera en un aumento de sus ventas. Pero era en vano: en esa época los laboratorios de medicamentos de marca agitaban, entre médicos y usuarios, la idea de que los genéricos no eran iguales que los de marca (¿cómo lo iban a ser si los genéricos eran más baratos?) y en la que los laboratorios de genéricos más caros sembraban la duda, asimismo, de que no todos los medicamentos genéricos son iguales (¿cómo lo iban a ser si los otros genéricos eran mucho más baratos?).

En las figuras 4 y 5 se muestran los precios de los medicamentos genéricos de omeprazol y fluoxetina 20mg 28 cápsulas en 2002, respectivamente. En ellas se puede ver la gran competencia de precios a la baja de los medicamentos genéricos existente en los primeros años de aplicación del SPR, y en la figura 6 la poca repercusión que tenía para bajar los PR.

Figura 4: Competencia de precios de genéricos de omeprazol 20mg 28 cápsulas en 2002

Fuente: Nomenclátor de facturación. Elaboración propia

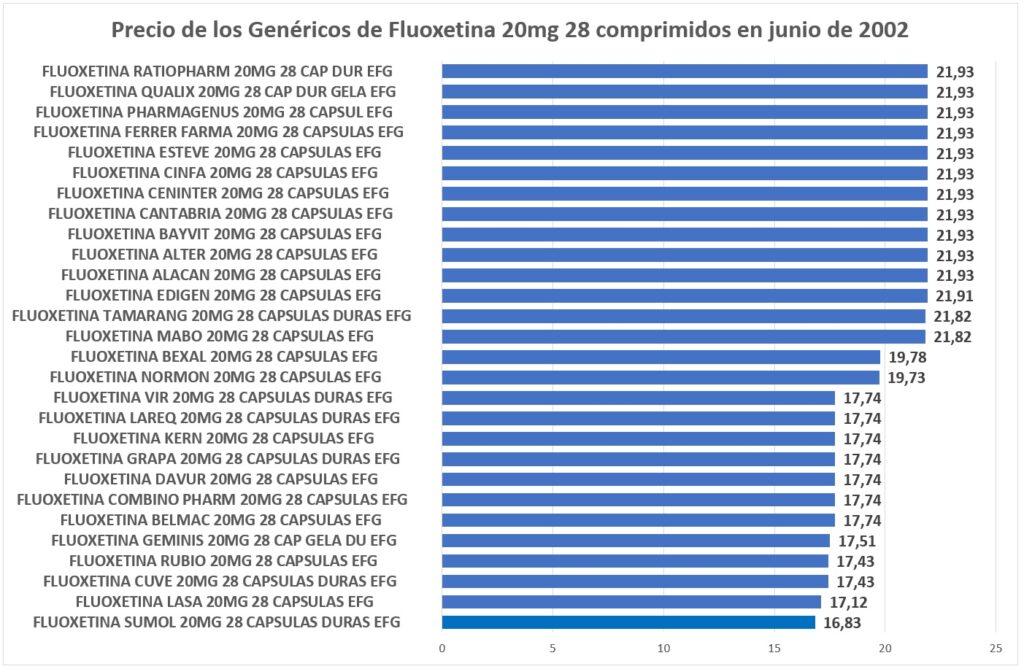

Figura 5: Competencia de precios de genéricos de fluoxetina 20mg 28 cápsulas, en 2002

Fuente: Nomenclátor de facturación. Elaboración propia

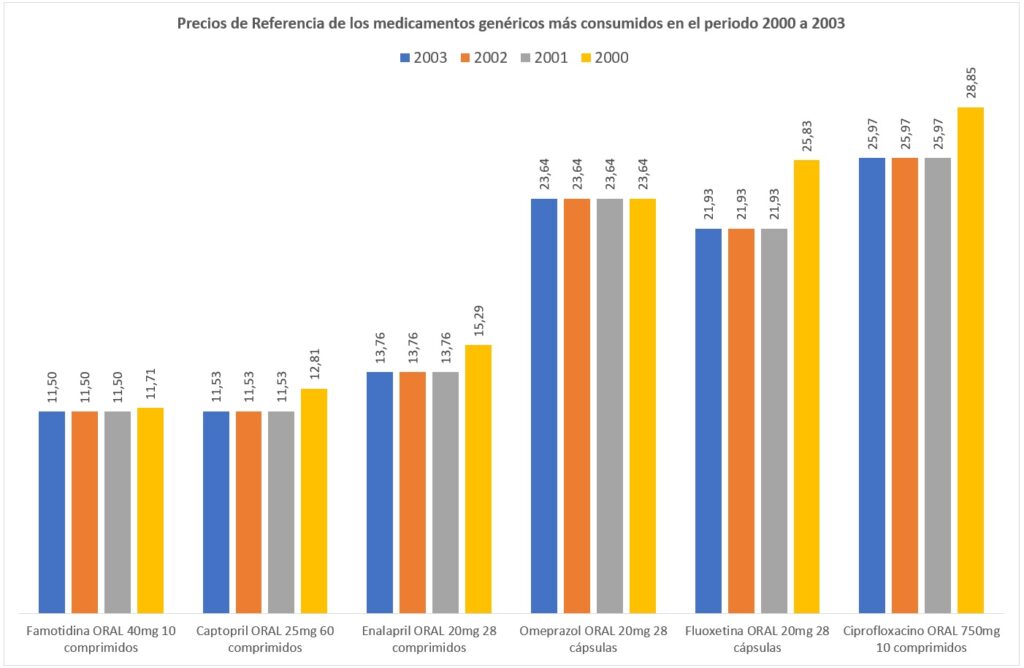

En la figura 6 se muestra la evolución de los PR de las principales presentaciones de los 6 PA más importantes, por unidades e importe, que se incorporaron en 2000 en el SPR, hasta la modificación del sistema de cálculo del SPR por la Ley 16/2003. Se puede observar que salvo una mínima bajada el primer año, se impuso un estancamiento del precio de referencia a pesar existir, como hemos visto en las figuras 4 y 5 y se muestra en detalle en la tabla 5, grandes variaciones en los precios de los medicamentos genéricos de los diferentes laboratorios.

Figura 6: PR de los medicamentos genéricos Famotidina, Captopril, Enalapril, Omeprazol, Fluoxetina y Ciprofloxacino en el periodo 2000 a 2003

Fuente: Órdenes de precios de referencia (5-8) y Nomenclátor de facturación de 2000, 2001, 2002 y 2003. Elaboración propia

Para quienes ya no lo recuerden o tengan interés, los nombres de las marcas comerciales que tenían el monopolio entonces, hoy casi todas desaparecidas, eran Tamín, Cesplon, Renitec, Losec, Prozac y Baycip, respectivamente.

Tabla 5: Precios máximos y mínimos existentes en 2002 en los 6 Conjuntos Homogéneos de mayor impacto en el SPR de 2000

Fuente: Nomenclátor de prescripción. Elaboración propia.

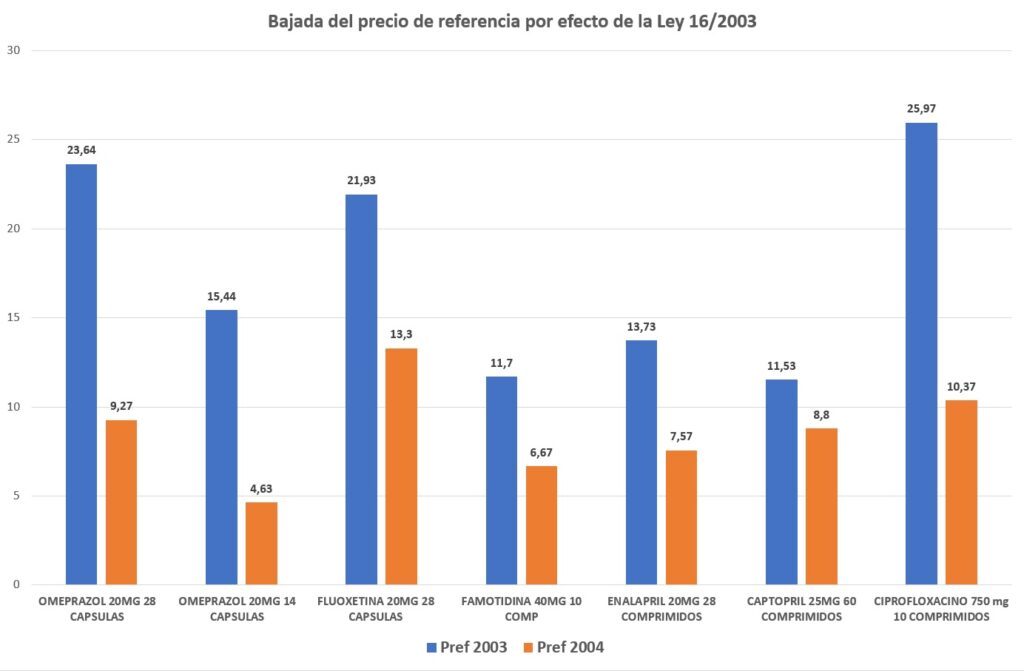

Primera modificación del SPR, la Ley 16/2003

Esta situación, a todas luces insostenible es la que generó el primer gran cambio y el que más impacto ha tenido desde entonces en el SPR. Con ella se introduce la utilización de la dosis diaria definida (DDD) y el coste tratamiento día (CTD) como claves para el cálculo del PR, que pasa a ser “la media aritmética de los tres costes/tratamiento/día menores de las presentaciones de especialidades farmacéuticas en él agrupadas por cada vía de administración, calculados según la dosis diaria definida”. Las 3 presentaciones debían de ser de tres grupos empresariales diferentes y se excluían de los conjuntos los medicamentos con un PVL menor a 2€. Se mantuvo la exigencia de que en el conjunto haya un medicamento genérico y se crean conjuntos independientes para los medicamentos pediátricos, innovaciones, con los de estrecho margen terapéutico y con los de amplio rango de dosificación.

La necesidad de cambiar el sistema de cálculo del PR se planteó en junio de 2002 en una reunión de la Comisión de Farmacia del Consejo Interterritorial (29) para tratar sobre medidas de control del gasto farmacéutico. Se planteó que los elevados PR apenas generaban ahorro al SNS, en cambio permitían que los laboratorios de genéricos con los precios más elevados, mantuviesen el control del mercado haciendo grandes bonificaciones por volumen de compra a las farmacias. En esa reunión, la recién nombrada Directora General de Farmacia, María Victoria de la Cuesta, se comprometió a revisar el sistema. La Ley con la modificación del SPR se publicó en mayo de 2003 y el cese fulminante de la Directora General de Farmacia, en julio. En la figura 7 podemos intuir el porqué.

Fuente: Órdenes de precios de referencia anuales (8,9). Elaboración propia.

Esta importante bajada de los PR impulsó un importantísimo incremento en el uso de los genéricos, que en 2008 ya suponían el 87% del omeprazol consumido en el SNS (4)

Esta modificación pilló por sorpresa a la industria farmacéutica y sus efectos siguen teniendo, aún hoy, un importante impacto en la fijación del PR inicial, sino el único.

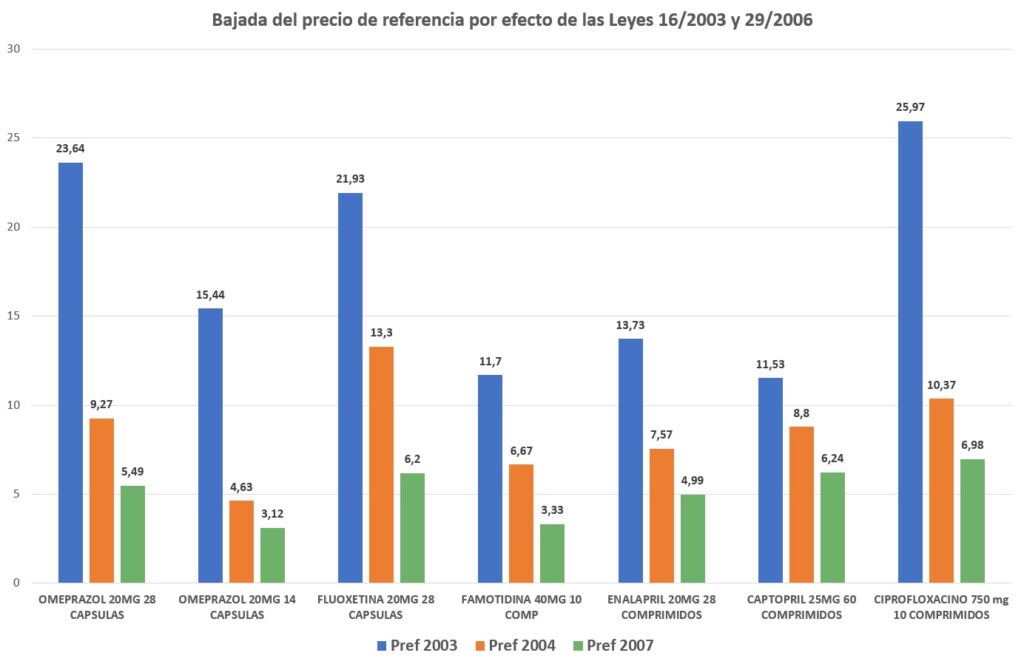

Segunda modificación del SPR, la Ley 29/2006

El nacimiento del medicamento genérico había creado un mercado muy dinámico que en sus inicios estaba en ebullición, con muchas oportunidades de negocio y con todas las empresas de genéricos buscando consolidar sus productos, sobre todo en los PA más rentables. Las empresas farmacéuticas forman parte de grupos empresariales y muchas de ellas pertenecen al mismo grupo empresarial. En el periodo 2000-2006 se inició un proceso de adquisiciones de unos laboratorios por otros con el consiguiente efecto en la concentración de los laboratorios de genéricos en un número menor de grupos empresariales. En este contexto la principal aportación de la reforma de la Ley de 29/2006 fue que el cálculo del PR se realice con la media aritmética de las 3 presentaciones con el CTD más barato, desapareciendo la condición de que sean de tres grupos empresariales diferentes, lo que potenció aún más la bajada del PR impulsada por la modificación de 2003.

En ese periodo seguía la fuerte competencia de precios a la baja de los laboratorios de medicamentos genéricos para tratar de ganar cuota de mercado, sobre todo en las moléculas de mayor volumen de ventas en el SNS y por ello más rentables. Además, la informatización de la prescripción se había generalizado en todos los Servicios de Salud que aplicaban medidas de eficiencia en la prescripción, quizás la más importante era que, cuando el médico seleccionaba el medicamento que iba a prescribir se le mostraban los de menor coste, lo que incentivaba la prescripción de los menos caros. Ello generó una competencia adicional entre los laboratorios por situarse en los primeros lugares en los sistemas de prescripción, similar a la de los buscadores de internet, sobre todo de los laboratorios más pequeños cuya red de ventas no les permitía llegar las farmacias y ofrecer bonificaciones por volumen de compras como hacían los que controlaban el mercado. A pesar de la bajada del PR esos laboratorios siguieron invirtiendo en el SNS, bajando más sus precios como política comercial para ganar penetración en el mercado.

Y seguía la competencia especialmente intensa en los medicamentos más rentables, como el omeprazol, que pese a la fuerte bajada de su PR en 2003 seguía siendo unos de los medicamentos más consumidos en España y de más elevado impacto económico, más de 230 millones de euros en 2006, debido sobre todo a un importante incremento de su consumo, que medido en DHD/1000habitantes se había triplicado (4). Por ello, como resultado de la modificación de la Ley 29/2006 y la fuerte competencia existente, se produjo de nuevo una importante bajada de los PR, también de los medicamentos que ya habían bajado en 2003 como se muestra en la figura 8.

Figura 8: Nueva bajada de los PR en Famotidina, Captopril, Enalapril, Omeprazol, Fluoxetina y Ciprofloxacino, por las modificaciones de las leyes de 2003 y 2006

Fuente: Órdenes de precios de referencia anuales (8,9,11). Elaboración propia.

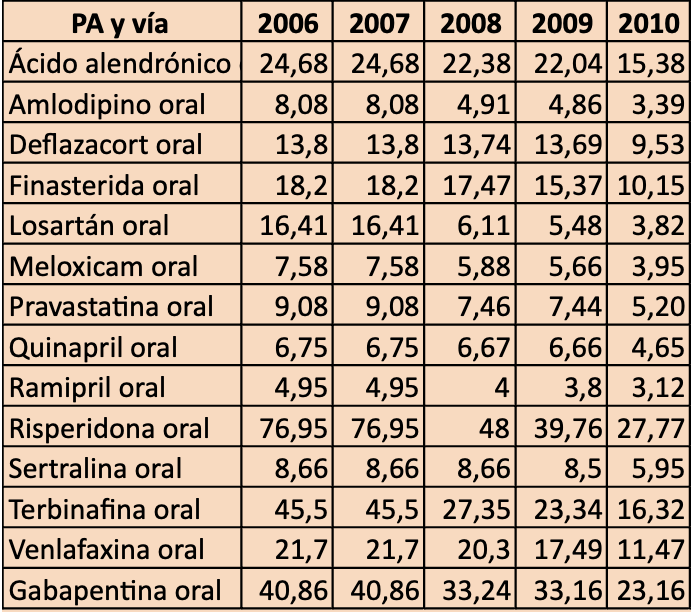

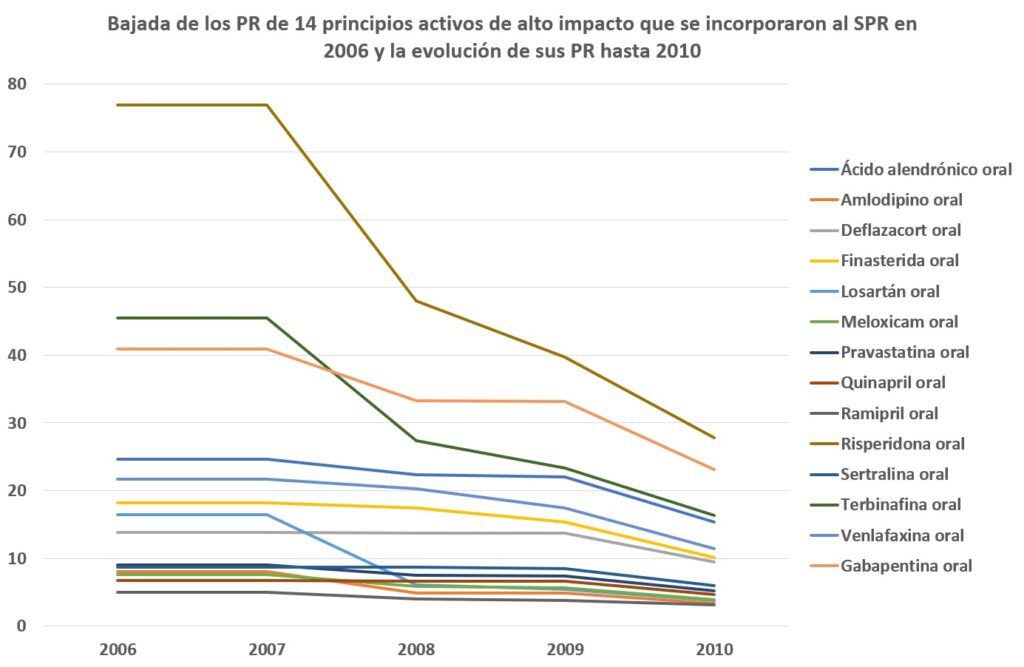

Además, el potente efecto de reducción de los PR se extendía también los nuevos PA de alto impacto económico que se fueron incorporando al SPR durante este periodo, como se observa en la tabla 6 y en la figura 9, que muestran los PR de 14 nuevos PA de elevado volumen de ventas que se incorporaron al SPR el año 2006 y su evolución a la baja hasta 2010.

Tabla 6: Detalle de las bajadas de los PR de 14 PA que se incorporaron al SPR en 2006 y evolución hasta 2010

Fuente: Órdenes de precios de referencia anuales (10-14). Elaboración propia.

Fuente: Órdenes de precios de referencia anuales (10-14). Elaboración propia.

Continuamos viendo un SPR muy dinámico generando potentes bajadas, año tras año, del PR de los medicamentos cuando perdían la patente.

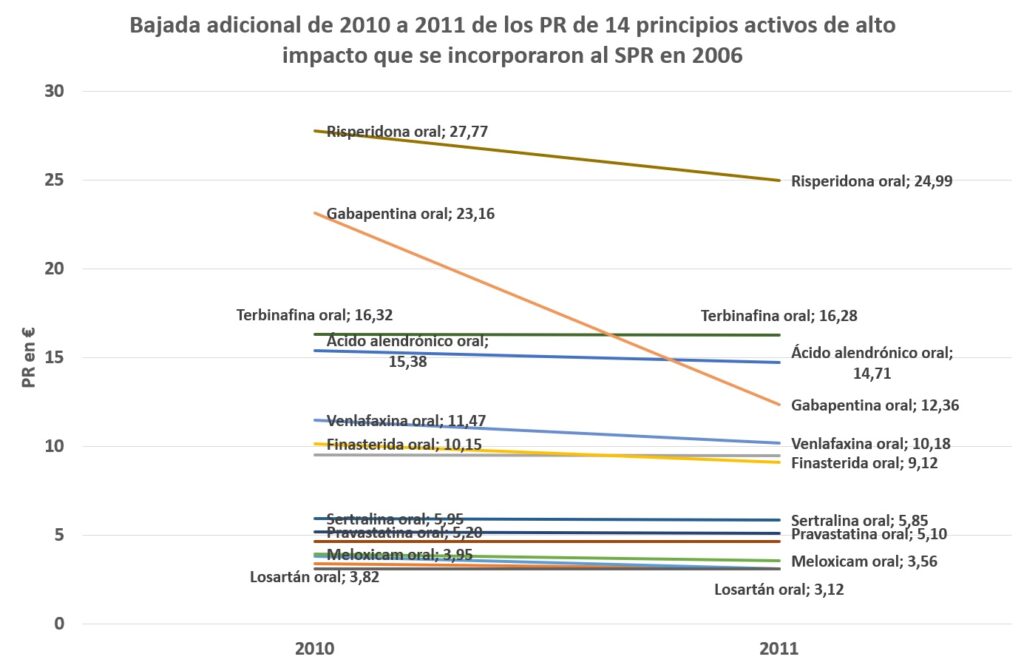

Tercera modificación del SPR, el Real Decreto-ley 4/2010 y la Ley 34/2010,

El avance más importante que supuso esta modificación fue que el PR pasó a calcularse con la presentación que tenga el CTD menor de la agrupación homogénea, lo que supuso una nueva bajada, muy importante en algunos casos, de la mayoría de los PR de alto impacto existentes, destacando, de entre los que entraron en 2006 que vimos en el apartado anterior, la bajada adicional del 46% de gabapentina y del 11% de risperidona. Con la Ley de 2006, el PR de la gabapentina ya había bajado un 43%, por lo que con estas dos modificaciones su PR bajo un 70% en sólo 5 años y el de la risperidona un porcentaje similar. En la figura 10 se muestra el efecto que tuvo en los 14 PA de alto impacto anteriores, incorporados en 2006

Figura 10: Impacto de la modificación del SPR por efecto de la Ley de 2010

Fuente: Órdenes de precios de referencia anuales (14-15). Elaboración propia.

El Ministerio de Sanidad estimó un ahorro de 1.042 millones de euros con esta modificación (28)

Cuarta modificación, el Real Decreto-ley 9/2011, la última gran cosecha del SPR

Las principales aportaciones de esta modificación fueron la creación de conjuntos independientes en el ámbito hospitalario, la creación de conjuntos con medicamentos biosimilares y la obligación del PR para todos los medicamentos, haya o no genéricos. Esta fue la última modificación del SPR que generó bajadas importantes al SPR, cuyo impacto Farmaindustria estimó en 650 millones de euros (32). Y ello, porque la fijación del PR todavía se pudo beneficiar de la importante competencia de precios a la baja existente entre genéricos en esos años.

Pero esta competencia de precios tenía sus días contados.

La proclama del presidente de la AESEG

En octubre de 2012, el entonces presidente de la Asociación Española de Medicamentos Genéricos de España (AESEG) publicaba en su cuenta de Twitter los siguientes mensajes (31):

“Farmacéuticos de España, los que os bajan los márgenes cada mes son compañías como Asol, Sumol, Aurobindo. Vosotros sabréis lo que hacéis!”

“Porque [sic] seguir dispensando Asol, Sumol, Aurobindo o Vir cuando todos estamos al mismo precio y son la causa de bajada de margen. Andalucía!!!”

“No lo sé, tendrías que preguntar a los que bajan cada mes el precio”

“De eso se trata, de informar de la situación y que los farmacéuticos actúen en consecuencia”

“Ahora bajar el precio sabiendo que el resto de laboratorios van a igualar, sólo reduce el mercado y el margen”.

Para entender esta proclama es necesario conocer los cambios legislativos que había introducido, en abril de 2012, el R.D-Ley 16/2012 y que hoy siguen en vigor:

El de mayor calado fue que estableció con carácter general la obligación de dispensar el medicamento de precio más bajo de la agrupación homogénea. Hasta entonces la obligación era la de dispensar el medicamento de menor precio. (para los no expertos, la diferencia del concepto las explico más adelante).

Y otro no menos importante por ser complementario, fue que las revisiones de precios a la baja que soliciten los laboratorios, sólo se tendrían en cuenta las que supongan, como mínimo, una reducción del 10%.

Pero es necesario entender los diferentes conceptos sobre esos precios, como interactúan y como un, aparentemente mínimo cambio en la redacción de la Ley, hizo desaparecer la competencia de precios entre medicamentos genéricos, que hasta esa fecha era un importante motor de las bajadas en el SPR.

El precio de referencia se aprueba anualmente por orden ministerial y constituye la cuantía máxima de financiación de los medicamentos que lo tienen establecido. Los medicamentos que mantengan su precio por encima de su PR quedan excluidos de la financiación.

Las agrupaciones homogéneas se forman con los medicamentos que pueden ser objeto de intercambio en su dispensación. Cada una tiene, oficialmente, un “precio menor” que se corresponde con el del medicamento de “precio más bajo” en el momento de su creación. Los precios menores se actualizan cada tres meses, durante los cuales cualier laboratorio puede pedir bajadas voluntarias del precio de sus medicamentos y, en ese caso, ese precio que se sitúa por debajo del “precio menor” se convierte en el “precio más bajo” de la agrupación, hasta la siguiente actualización trimestral, cuando ese “precio más bajo” pasa a ser el nuevo “precio menor” de la agrupación, que ahora ya afecta a todos los medicamentos de la agrupación. Los otros debían bajar su precio e igualarlo al menor si querían que sus medicamentos se pudieran dispensar en los casos que la Ley exigía dispensar el “precio menor”, como era, hasta 2012, en la prescripción por PA. Ese margen de 3 meses, que los laboratorios podían alargar hasta la siguiente modificación anual del PR, mantenía una competencia que recibió un golpe mortal con la generalización de la obligación de dispensar siempre el de “precio más bajo” en lugar del de precio menor.

Además, desde la creación de los PR la bajada voluntaria de precios de los medicamentos genéricos fue un procedimiento muy ágil, que se iniciaba y finalizaba el mismo mes para que entrase en vigor en el siguiente mes y no tenía ningún condicionante. Pero en 2012 la Ley impuso que para la revisión de los precios menores sólo se tengan en cuenta las bajadas que supongan como mínimo una reducción de precio del 10% lo que defenestró definitivamente la competencia. ¿Quién va a bajar un 10% el precio sin ninguna ventaja?

El efecto combinado de estas dos medidas llevó, en la práctica, a la desaparición de las reducciones voluntarias de precios que hasta esa fecha eran muy habituales cada mes y que constituyeron el motor de las importantes bajadas de los PR que se habían venido produciendo desde 1996 durante más de 10 años. Hasta esa fecha los “precios más bajos” convivían con los “precios menores” hasta la siguiente actualización del SPR, por lo que había laboratorios de genéricos que preferían mantenerse en el precio menor hasta la siguiente actualización del SPR. Con la modificación de 2012 esto ya no es posible, porque generalizó la obligación de dispensar el del “precio más bajo”, no del menor, por lo que si uno lo baja y los demás no quieren perder su mercado tienen que bajar el suyo.

Ninguno de los dos modelos de política comercial de los laboratorios de genéricos existente hasta esa fecha ganaba nada con este nuevo modelo, ni los que querían ganar cuota de mercado bajando sus precios ni los que no los querían bajar y hacer mejores ofertas a las farmacias, pero había uno que perdía mucho, el que se veía obligado a bajar el precio sin quererlo. Y para evitar que eso sucediera tenían que acabar con los que aún alimentaban el otro modelo. Les resultó muy fácil, porque con la nueva Ley ellos, aunque no ganasen cuota de mercado, sólo perdían mucho si se bajaban los precios, y además si no había bajadas ganarían mucho más como así ha sucedido. De alguna manera para ellos esa paralización suponía el regreso al modelo previo a la reforma de 2003, en el que los laboratorios de genéricos más potentes imponían y mantenían artificialmente altos los PR, como hemos visto.

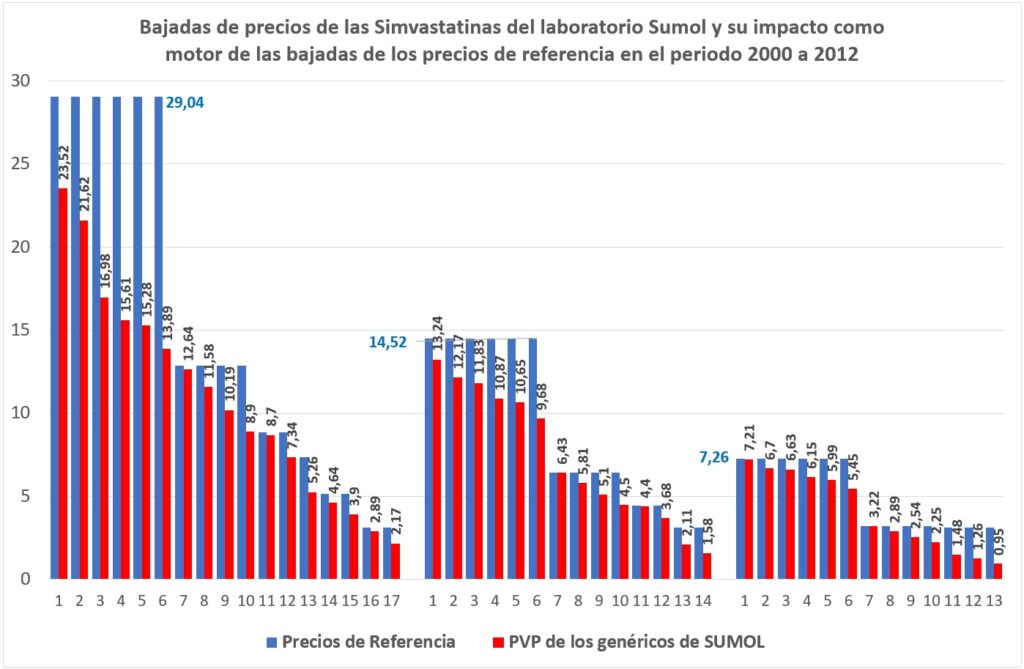

En ese nuevo escenario, unos meses antes de la proclama del presidente de la AESEG, el laboratorio Sumol uno de los laboratorios más activos bajando sus precios para ganar cuota de mercado había decidido bajar un 25% el precio de sus medicamentos genéricos de simvastatina, dejando su envase de 20mg 28 comprimidos en 1,58€, la última bajada que ha tenido ese medicamento y que, a día de hoy, 13 años después, sigue marcando el PR de esa presentación de simvastatina en el SPR (28).

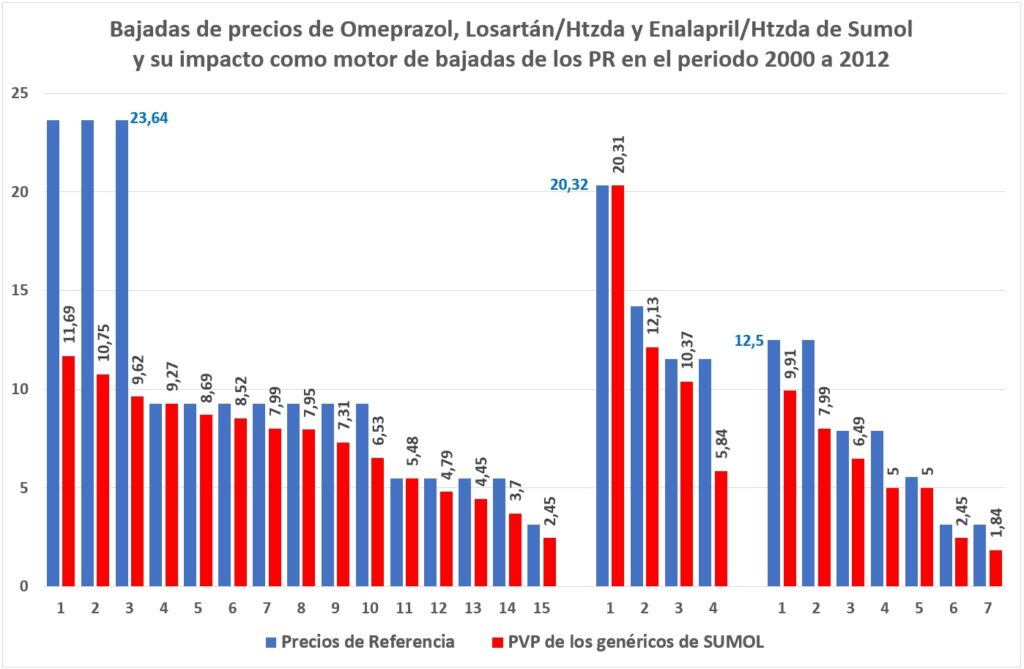

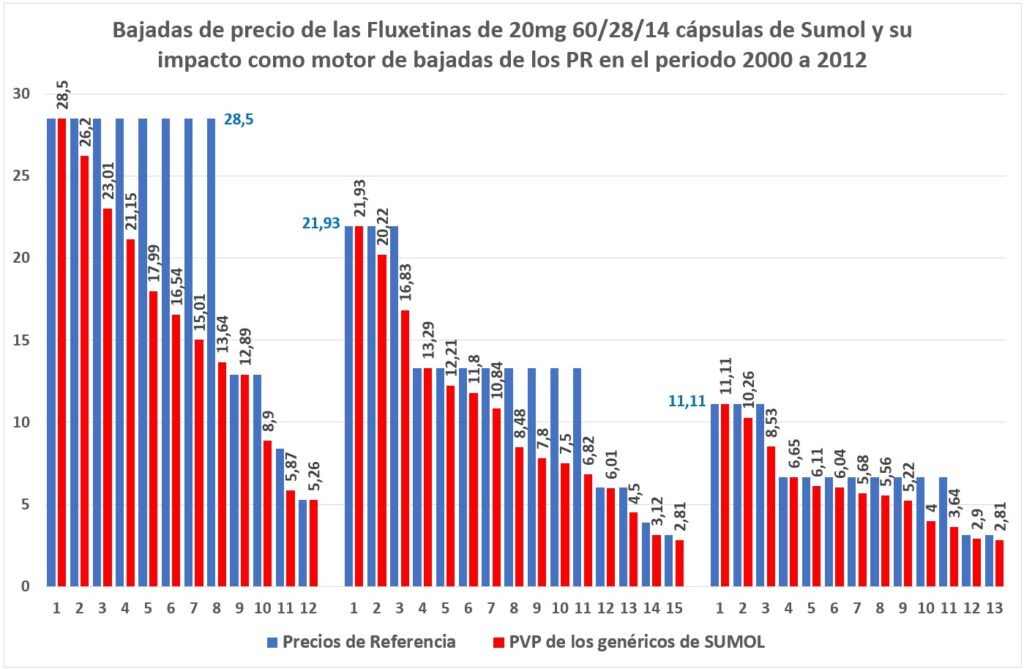

La importancia clave para el SPR de los laboratorios de genéricos que apuestan por bajadas de precios. El caso Sumol en imágenes

Sumol fue un laboratorio de medicamentos genéricos cuya política comercial para ganar cuota de mercado, se basaba en tener sus precios más bajos que los de la competencia, para hacerlos más atractivos y que la administración priorizase su prescripcion sobre los de la competencia y con sus bajadas cegar la bolsa de financiación de las prácticas comerciales habituales de otros laboratorios, basadas en mantener precios altos y hacer jugosas ofertas y bonificaciones a farmacias y almacenes para que compren sus medicamentos, aprovechando el elevado margen de decisión del que disponen las farmacias en la dispensación de los medicamentos genéricos sometidos a PR.

En las figuras 11, 12 y 13 se muestra la evolución a la baja del PVP de los medicamentos genéricos de Sumol desde 2000 hasta 2012, año del cambio de Ley y de la proclama del presidente de la AESEG, y su enorme contribución a la bajada de los PR. En ellas se observa el papel importantísimo que tuvo este laboratorio y los otros que como él apostaron por bajadas de sus precios, para que el SPR funcionase adecuadamente y para que hoy tengamos precios bajos en los carísimos medicamentos que perdieron la patente antes de 2012. Porque a partir de 2012, los cambios legislativos y la expulsión o marginación de los laboratorios que apostaron por bajar sus precios, hizo que la historia diese un vuelco radical, a peor para el SNS y para el bolsillo de los ciudadanos.

Figura 11: Bajadas de precios de las Simvastatina 40mg 28 cápsulas, 20mg 28 cápsulas y 10mg 28 cápsulas del laboratorio Sumol y su comparación con los PR, en el periodo 2000 a 2012

Fuente: Nomenclátores de facturación y órdenes de precios de referencia del periodo 2002 a 2012 (7-15). Elaboración propia.

Figura 12: Bajadas de precios de Omeprazol 20mg 28 caps., Losartán/Htzda 100/25MG 28 comp. y Enalapril/Htzda 20/12,5mg 28 comp. de Sumol y su impacto en las bajadas de los PR en el periodo 2000 a 2012

Fuente: Nomenclátores de facturación y órdenes de precios de referencia del periodo 2002 a 2012 (7-15). Elaboración propia

Figura 13: Bajadas de precios de Fluoxetina de Sumol y su impacto en las bajadas de los PR en el periodo 2000 a 2012

Fuente: Nomenclátores de facturación y órdenes de precios de referencia del periodo 2002 a 2012 (7-15). Elaboración propia

Se puede observar que SUMOL aplicó, entre 2002 y 2012, las siguientes bajadas a sus precios:

17 a su Simvastatina 40mg 28 cápsulas, que bajó de 23,52€ a 2,17€.

14 a su Simvastatina de 20mg 28 cápsulas, que bajó de 13,24€ a 1,58€.

13 a su Simvastatina de 10mg 28 cápsulas, que bajó de 6,7€ a 0,95€

15 a su Omeprazol de 20mg 28 cápsulas, que bajó de 11,69€ a 2,45

4 a su Losartán+Hztda de 100/25mg 28 comprimidos, que bajó de 20,31€ a 5,84€

7 a su Enalapril-Hztda de 20/12,5mg 28 comprimidos, que bajó de 9,91€ a 1,84€

12 a su Fluoxetina de 20mg 60 cápsulas, que bajó de 28,5€ a 5,26€

15 a su Fluoxetina de 20mg 28 cápsulas, que bajó de 21,93€ a 2,81€

13 a su Fluoxetina de 20mg 14 cápsulas, que bajó de 11,11€ a 2,81€

Siendo sus precios menores de casi todos ellos en 2012 los que todavía hoy día, 13 años después, siguen marcando los PR de esas presentaciones.

La “fatua” del entonces presidente de la AESEG parece que tuvo éxito, porque hoy el laboratorio SUMOL ha desaparecido del mercado farmacéutico español y se han adueñado del mercado de genéricos los laboratorios que, como el del entonces presidente de la AESEG, se oponían a las bajadas de precios, de hecho, hoy el suyo sigue siendo uno de los principales laboratorios de genéricos del mercado, con más de 500 medicamentos genéricos autorizados en España.

Andalucía!!! Vade retro

Cuando el ex presidente de la AESEG exclamó Andalucía!!!, no estaba mostrando su admiración por esa bonita tierra, sino su pánico a las medidas de contención del gasto farmacéutico que Antonio Peinado, responsable de farmacia en esa CA, había implantado y continuaba implantando en esa época:

Hoy nos parece lo más natural del mundo la prescripción por principio activo (PPA) y si hay un colectivo que la valore especialmente bien, por la gran flexibilidad que les otorga en la dispensación y por lo tanto en la mejora de la gestión de sus compras, son los farmacéuticos de oficina de farmacia. Pero no siempre fue así, de hecho, en sus inicios fueron la principal fuerza de choque en contra de su implantación en Andalucía, comunidad pionera en su implantación e impulso, y cuya aceptación por los representantes del Consejo de Colegios de Andalucía supuso una fractura en ese colectivo que tardó años en cicatrizar. También en Castilla-La Mancha, cuando en diciembre de 2003 el Sescam iba a firmar su Concierto con los farmacéuticos de oficina de farmacia, que incluía un Anexo sobre dispensación de medicamentos prescritos por PA, similar al andaluz, la Federación de Empresarios Farmacéuticos de España (FEFE) se opuso frontalmente.

La novedad del acuerdo por PA residía en lo que posteriormente fue obligación por Ley, que aprovechaba las diferencias de precio existentes (como hemos visto en el caso de Sumol) en las presentaciones de los medicamentos genéricos en casi todos los PA en los que ya había genéricos. Sin embargo, los que más se prescribían y/o dispensaban eran los más caros. Para aprovechar esos precios más bajos, Andalucía acordó con los farmacéuticos un precio máximo de facturación que dejaba al farmacéutico libertad para dispensar el genérico tal como permitía la legislación. A cambio el Servicio Andaluz de Salud se comprometía a impulsar la PPA con lo que todos, también los pacientes, ganaban. El resultado fue que durante años Andalucía lideró los porcentajes de PPA, las estadísticas de contención del gasto farmacéutico y las de uso de medicamentos genéricos.

Pero lo que más preocupaba a la AESEG en 2012 cuando su presidente hizo esa exclamación, fue la otra medida que acababa de impulsar en 2011 Andalucía, también de la mano de Antonio Peinado, las mal llamadas “Subastas Andaluzas”. Con ellas se sacaba para cada medicamento que resultase de interés, un concurso de precios máximos al que podían acudir voluntariamente los laboratorios. Los medicamentos de los adjudicatarios de cada lote eran los únicos que se dispensaban en esa Comunidad en caso de PPA. De esta manera Andalucía sorteó la parálisis de competencia y de bajadas de precios que impuso la ley en 2012 al SPR, convirtiéndose en el refugio que mantuvo con vitalidad a laboratorios que antes impulsaban las bajadas de precios en el SPR, lo que siguieron haciendo en los sucesivos concursos en Andalucía, hasta que tras una larga, potente, continua y mediática campaña de acoso y derribo, en la que casi todo valía (y como no, también el comodín de los desabastecimientos) finalmente en diciembre de 2020, los mismos que en 2012 habían acabado con la competencia y las bajadas de precios en el SPR, las finiquitaron.

La última modificación: el R.D-Ley 16/2012 y R.D. 177/2014. Golpe mortal al SPR y EEG plano desde entonces

Con el R.D-Ley 16/201 se introduce la obligación de prescribir, si es por marca, el medicamento de mayor eficiencia para el sistema, esto es, el de precio más bajo; y si es por PA, la obligación en la farmacia de dispensar el medicamento de precio más bajo de la agrupación homogénea, desapareciendo la obligación de que sea un genérico. El resultado fue que, tanto si se prescribe por marca como por PA se va a dispensar el medicamento de precio más bajo, marca o genérico, lo que mató los dos pájaros de un tiro:

La competencia de precios a la baja, que ya no le sirve para nada a los laboratorios que lo hagan, como destacaba el ex presidente de la AESEG en su proclama, lo que condujo a que se igualasen de facto el PR, el precio menor y el precio más bajo

Y el crecimiento de los genéricos a costa de las marcas, una vez desactivado el efecto del precio más bajo y eliminada la obligación de dispensar, en caso de igualdad, el genérico. Como consecuencia también desapareció el incentivo en las farmacias para dispensar el genérico y se fortaleció el incentivo de los pacientes para la dispensación de marcas.

Basta pensar en quien ha resultado ser el gran beneficiario de esa modificación para intuir porqué se hizo. Desde luego no fue el paciente ni el SNS como nos vendieron y como se verá a continuación. Asestaron un golpe mortal al SPR que desde entonces sigue con el EEG plano, es decir incapaz de bajar los PR año tras año una vez que se fija PR el inicial. Desde luego que el “think tank” que lo ideó se ganó bien sus honorarios, porque todavía hoy, 13 años después, el EEG plano del SPR sigue rindiendo enormes ganancias a sus beneficiarios, que se extraen del SNS y del bolsillo de los ciudadanos.

Del resto de modificaciones de la Ley 16/2012 incorporadas en el Reglamento del SPR en 2014 el SPR sólo mencionaré otra que va en la misma dirección, estableciendo la posibilidad del cálculo de PR ponderado en determinadas situaciones, entre ellas cuando pueda existir inviabilidad económica para esos medicamentos, una bandera que agitan permanentemente.

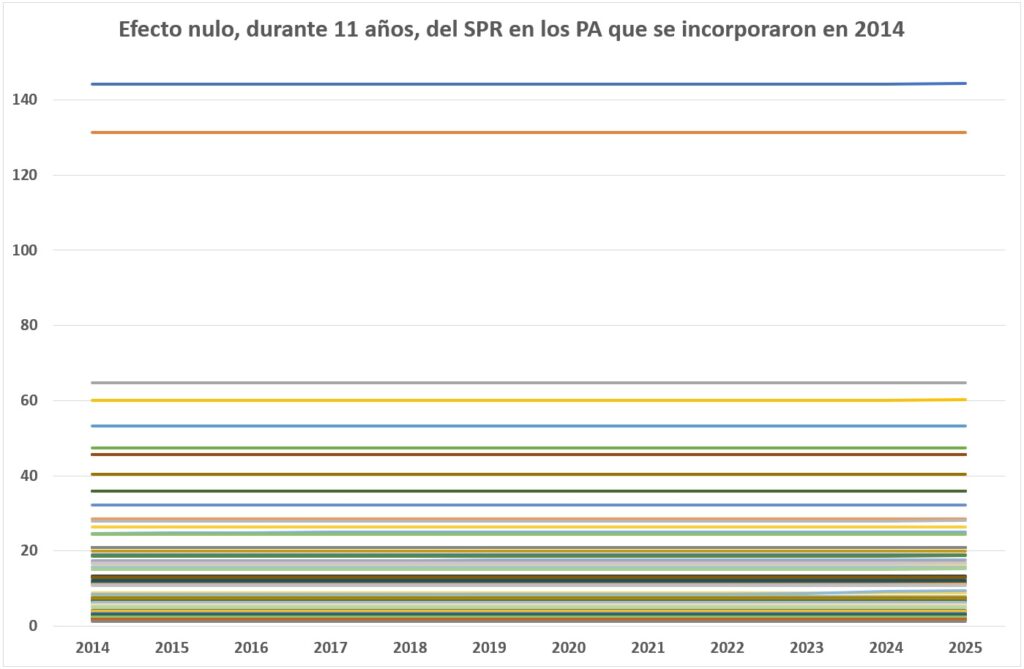

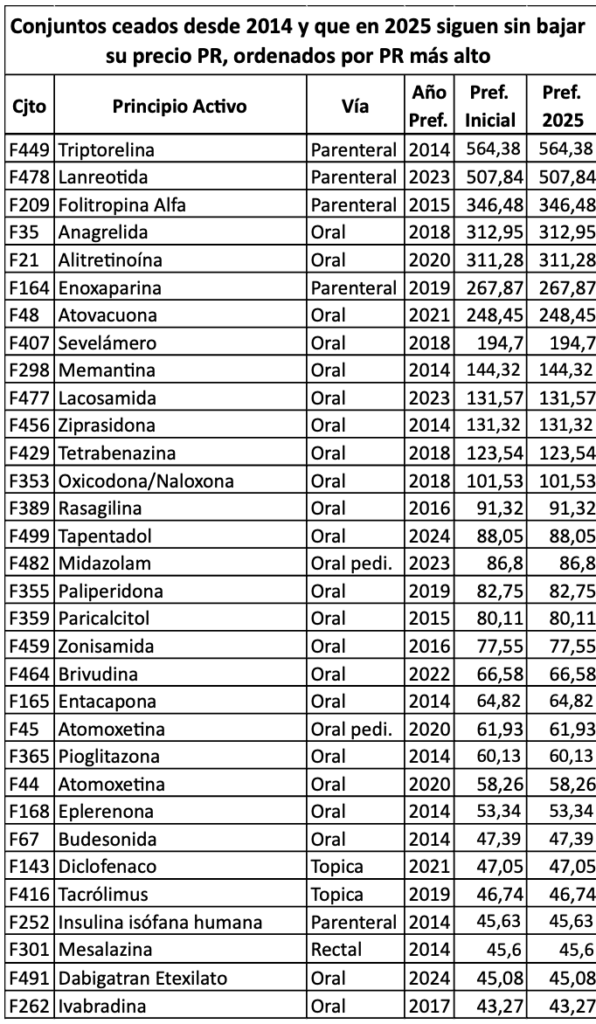

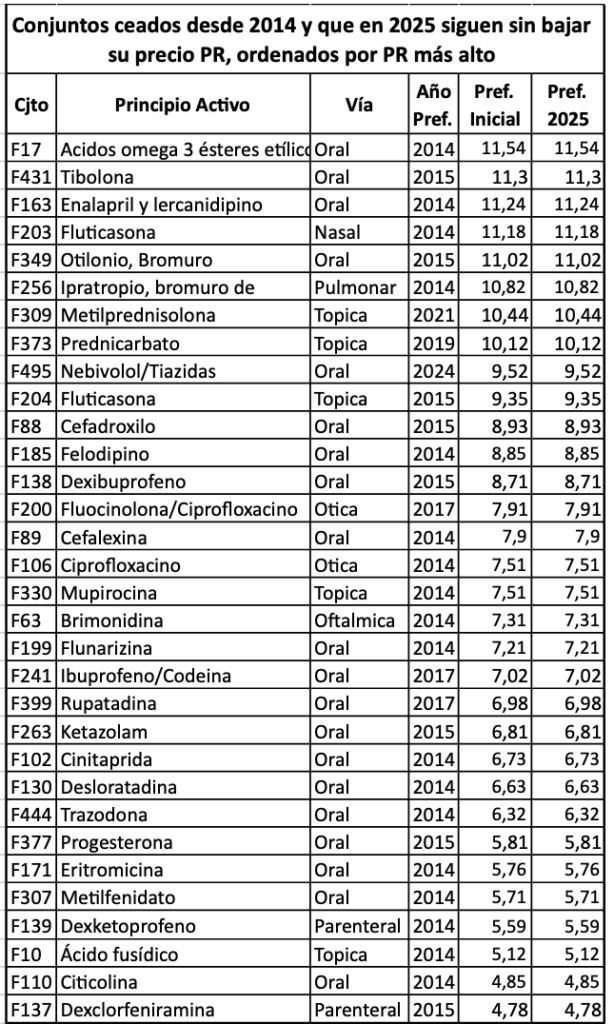

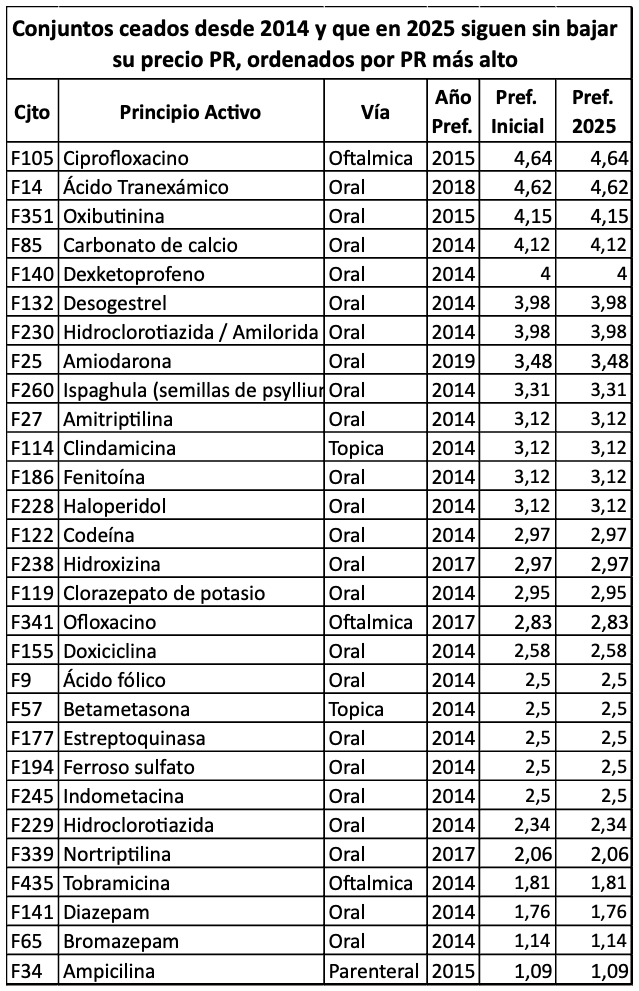

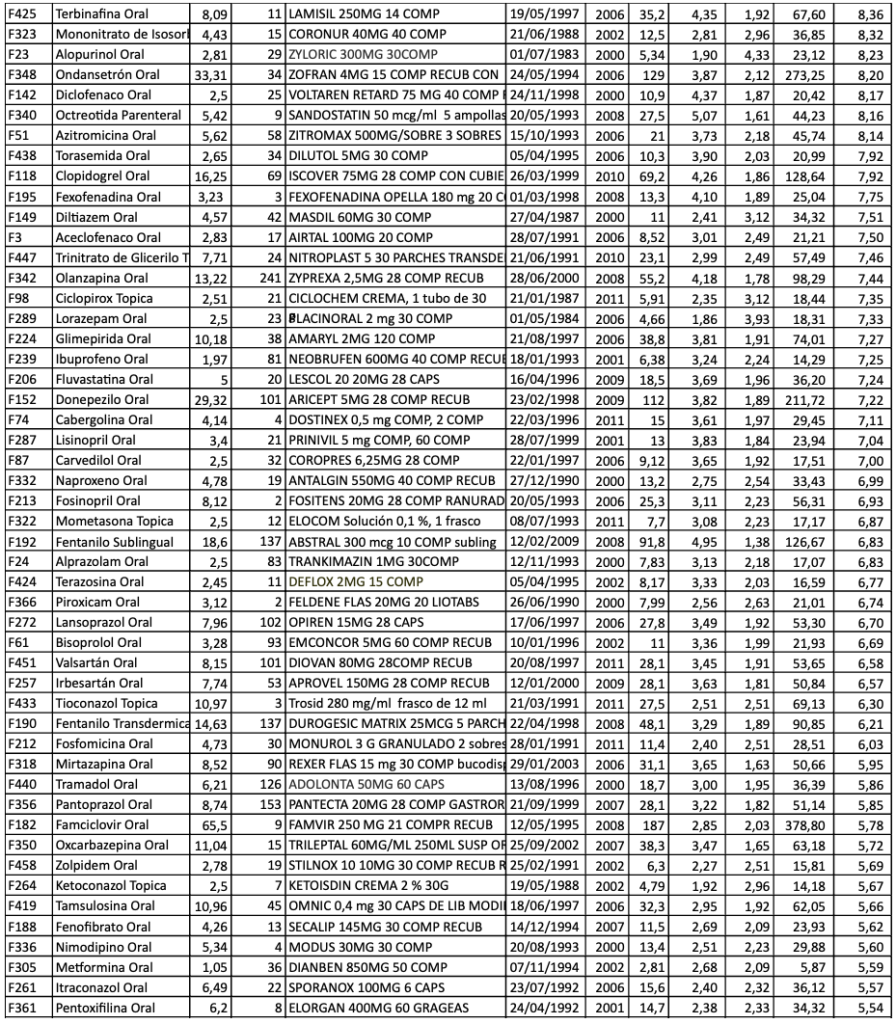

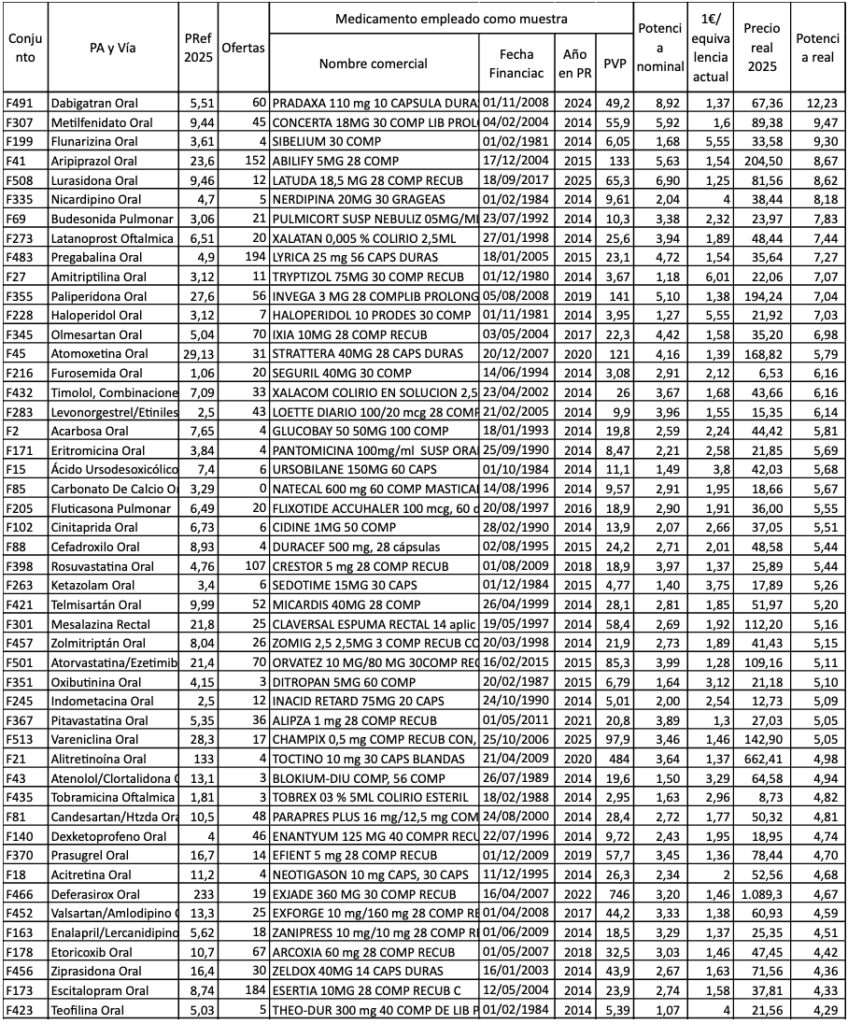

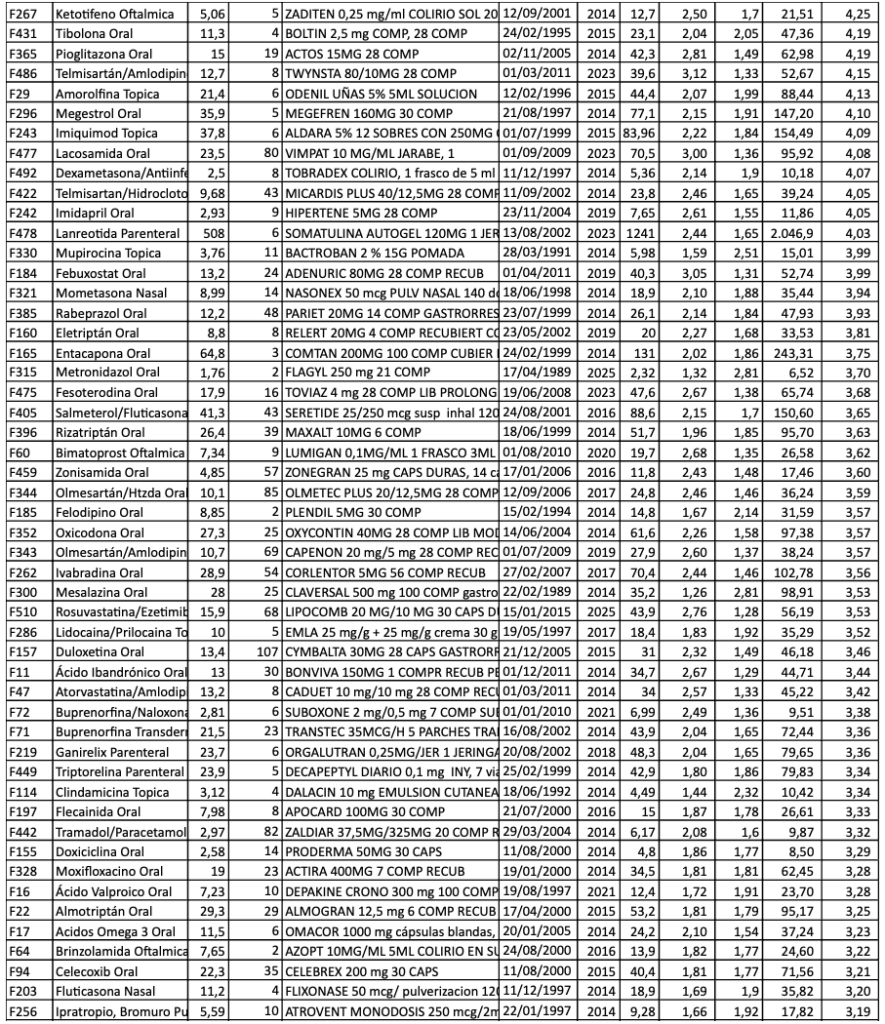

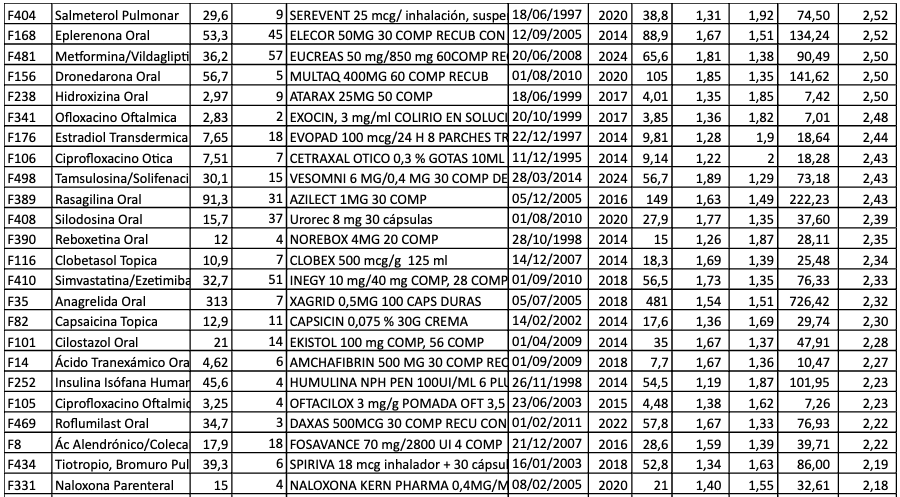

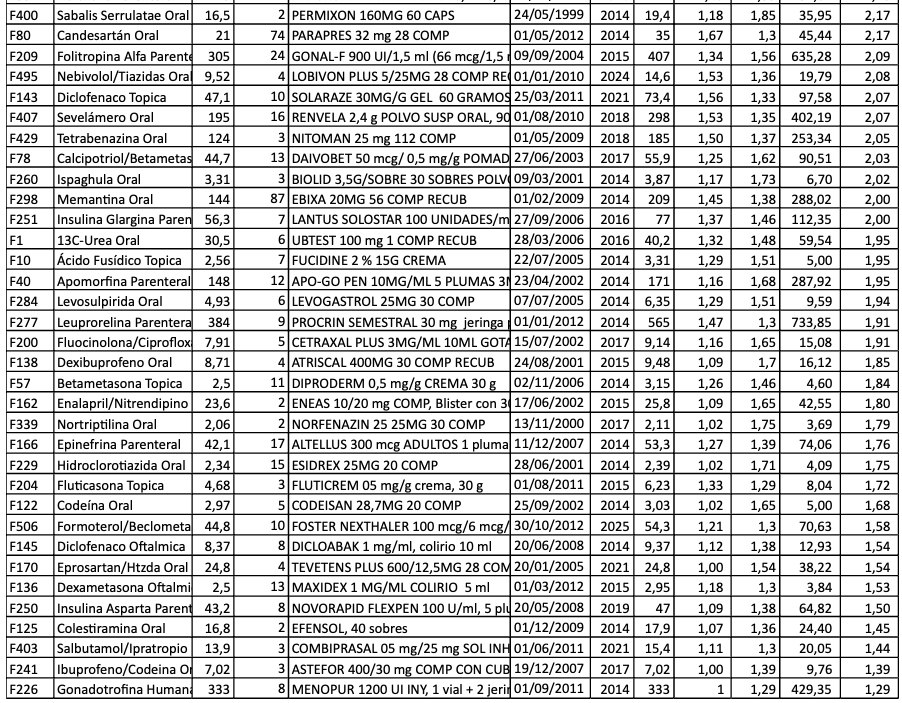

Como en los años 2012 y 2013 no hubo actualización de los PR. en la Orden que se aprobó en 2014 se incorporaron 101 PA nuevos y 76 de los que se crearon en 2014 no han bajado ni un euro desde entonces. Medicamentos con ventas importantes o muy importantes, por el número de envases o por su coste para el SNS como Acarbosa, Ácido Ibandrónico, Acidos Omega 3, Acitretina, Atenolol/Clortalidona, Atorvastatina/Amlodipino, Budesonida, Candesartán, Capsaicina, Cilostazol, Colestiramina, Enalapril/Lercanidipino, Entacapona, Eplerenona, Escitalopram, Megestrol, Memantina, Mesalazina, Moxifloxacino, Nicardipino, Pioglitazona, Rabeprazol, Reboxetina, Rizatriptán, Telmisartán, Tolterodina, Triptorelina, Ziprasidona o Zolmitriptán, con precios elevados o muy elevados, siguen apalancados en los PR de 2014.

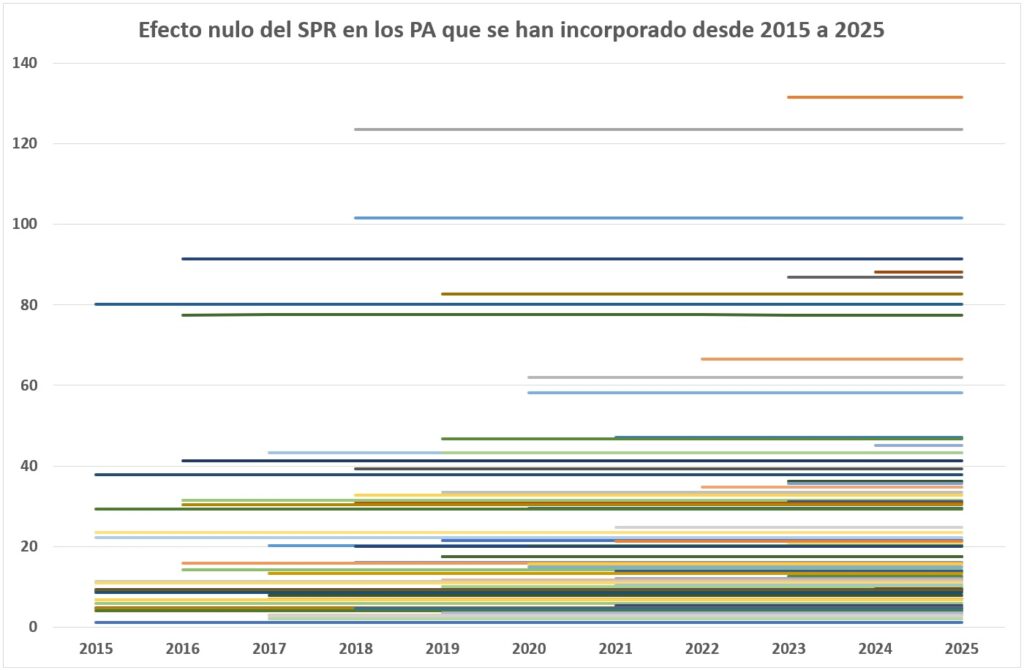

Como una imagen vale más que mil palabras, para comprobar la inutilidad, para el SNS y para el bolsillo de los ciudadanos del SPR creado en 2012, las figuras 14 y 15 muestran el encefalograma plano del SPR, año tras año, de los 76 conjuntos mencionados que se incorporaron en 2014 al SPR y de otros 82 que se han incorporado desde 2015 hasta 2024, cuyo PR no ha variado (no se muestran los de PR>140€ porque dejaría la imagen sin perspectiva) y en la tabla 7 se muestra la relación en detalle.

Figura 14: Encefalograma plano del SPR creado en 2012 y su inutilidad para bajar ni una sola vez en 11 años el PR de los genéricos de 76 conjuntos que se incorporaron en 2014

Fuente: Ordenes de precios de referencia del periodo 2014 a 2025 (16-27). Elaboración propia

Figura 15: Encefalograma plano del SPR creado en 2012 y su inutilidad para bajar el PR de los conjuntos que se incorporaron a partir de 2015 hasta 2025

Fuente: Ordenes de precios de referencia del periodo 2015 a 2025 (16-27). Elaboración propia

Tabla 7: Conjuntos creados desde 2014 con sus PR, que en 2025 siguen atrincherados con el mismo PR, ordenados por orden decreciente de sus PR.

Fuente: Ordenes de precios de referencia del periodo 2014 a 2024. Elaboración propia

En la elaboración de estas tablas, cuando en un mismo conjunto y vía de administración hay especialidades con diferentes presentaciones de tamaños y/o dosis, he seleccionado la de PR más alto, no obstante, la planaridad de los PR en el periodo afecta a todos.

Resultado de la Ley 16/2012: medicamentos genéricos a precio de marcas, no marcas a precio de genéricos

¿Genéricos, para que? es legítimo que nos preguntemos. Si a cualquier laboratorio con su medicamento patentado por el que consiguió un precio de financiación desorbitado, cuando caduca su patente se le ofreciera seguir con la exclusividad del mercado bajando su precio un 40%, lo aceptaría sin pestañear, incluso aceptaría bajadas mayores porque su coste real es muy inferior al que consiguió gracias al monopolio de la patente, porque tiene amortizados la mayoría de sus costes y porque es el dueño del 100% del mercado en ese momento. Entonces, ¿para qué necesita el SNS medicamentos genéricos a ese precio? además montando un complejo y carísimo SPR que desde 2012 le sirve de muy poco y a los ciudadanos menos aún

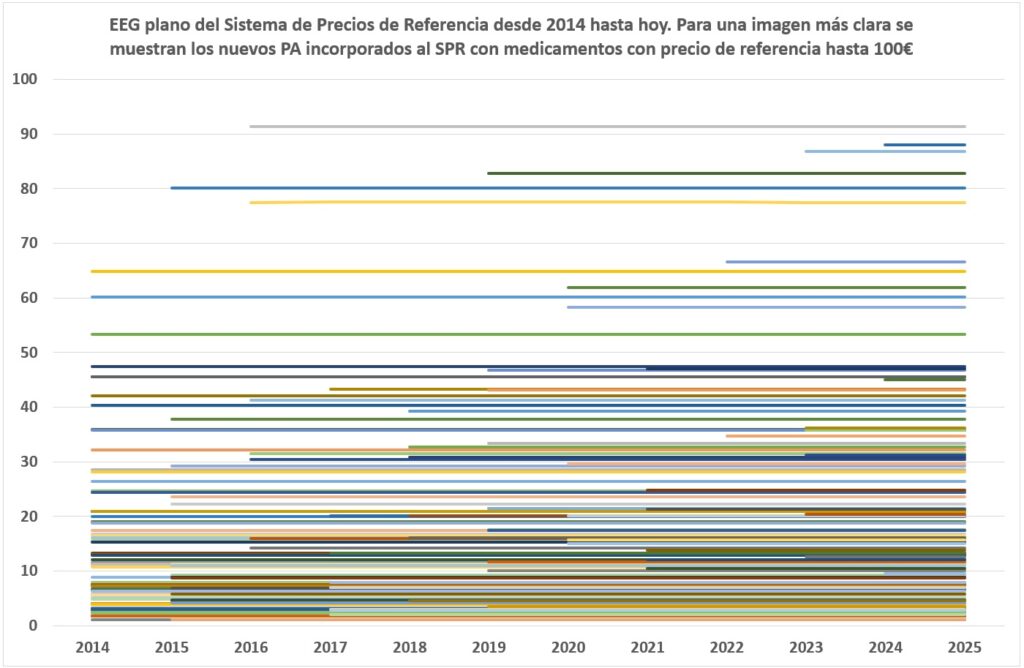

El sentido y el objetivo de los medicamentos genéricos es para bajar, tanto como se pueda, los elevadísimos precios que, por imposición de las patentes, soportan el SNS y los bolsillos de los ciudadanos, no para convertirlos por ley en un muro de contención que emite “fatuas” contra quienes bajan los precios. Y luego se quejan de lo que llaman baja penetración de los medicamentos genéricos, como si eso fuera un objetivo en sí mismo. Hay que dejárselo muy claro: a los ciudadanos nos importa “un bledo” que el porcentaje de genéricos sea de un 90% o de un 10%, lo único que nos importa es que sirvan para lo que nacieron, para bajar los precios de extorsión de los medicamentos con patente y que nuestros bolsillos se beneficien de ello, no para que se los baje la CIMP y tras entrar en el SPR se anclen de por vida, año tras año en ese PR, como han hecho desde 2014 y se muestra en la figura 16.

Figura 16: anclaje de los medicamentos genéricos en su PR desde 2014. Para facilitar la visualización del EEG plano, se muestran sólo los de PR<100€

Fuente: Ordenes de precios de referencia del periodo 2014 a 2025 (16-27). Elaboración propia

Porque hasta esa fecha, el SPR fue un importante motor facilitador de bajadas de los medicamentos genéricos, como se observa en las figuras 17 y 18.

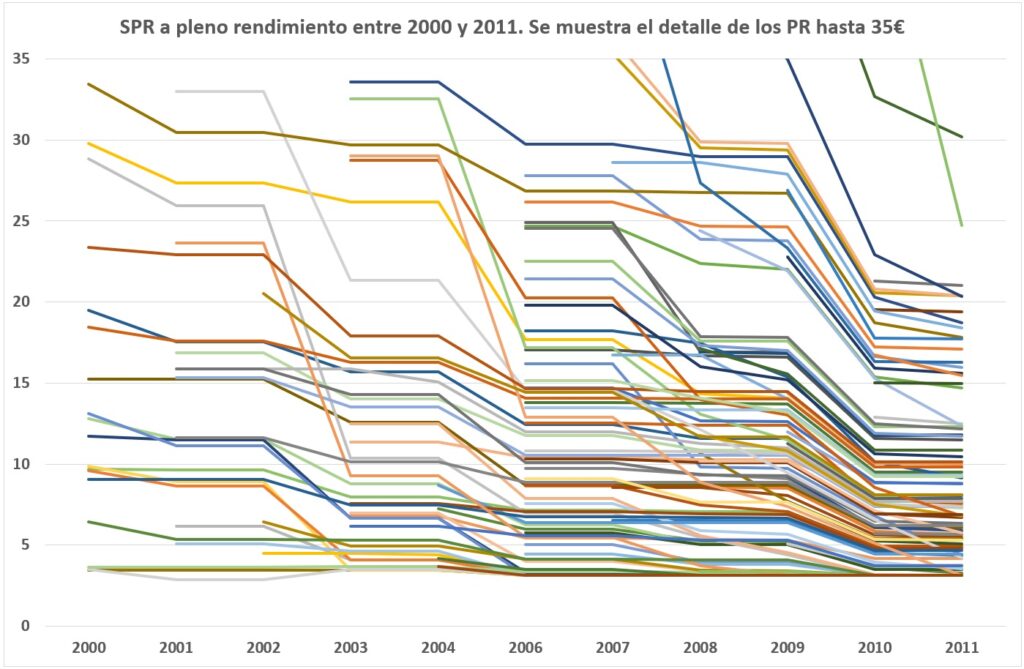

Figura 17: Evolución del SPR de 2000 a 2011 que muestra con detalle la evolución de los PR hasta 35€

Fuente: Ordenes de precios de referencia del periodo 2000 a 2011 (5-15). Elaboración propia

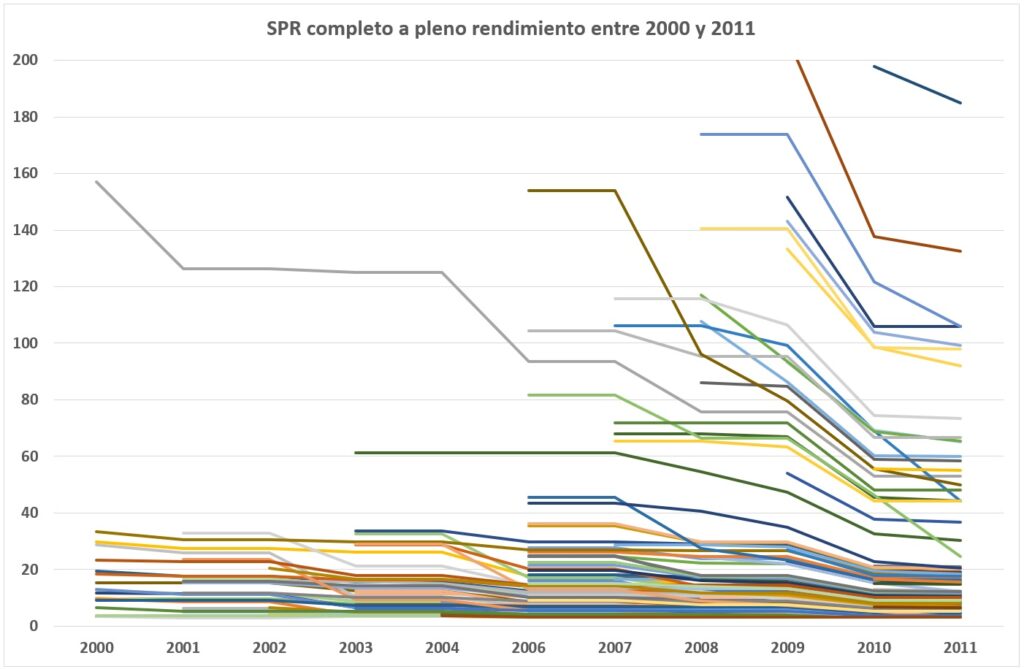

Figura 18: Evolución del SPR de 2000 a 2011 que muestra con detalle la evolución de los PR hasta 200€

Fuente: Ordenes de precios de referencia del periodo 2000 a 2011 (5-15). Elaboración propia

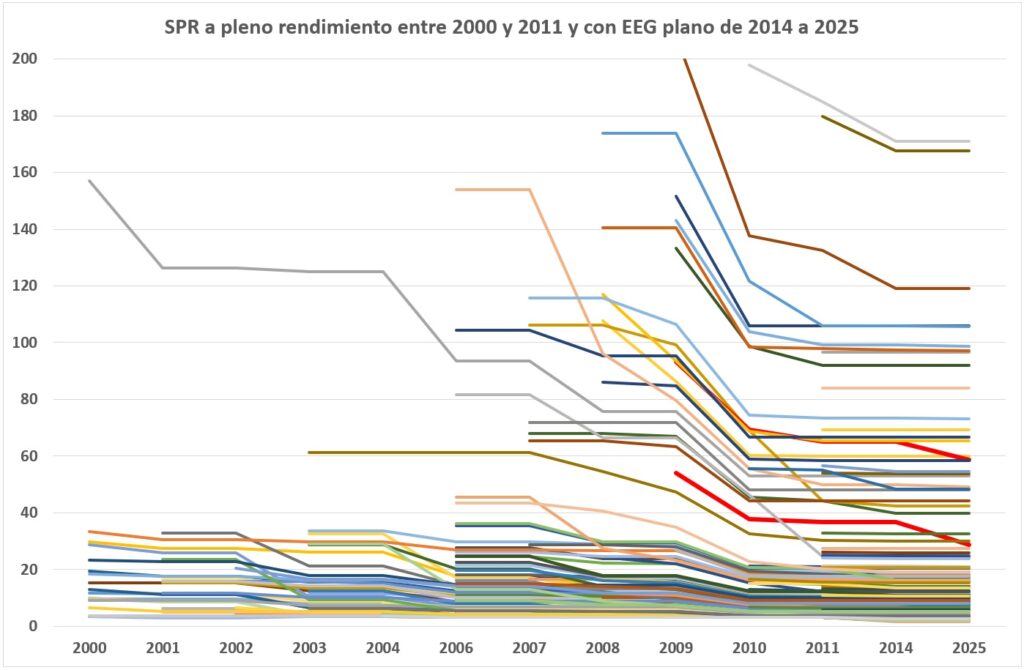

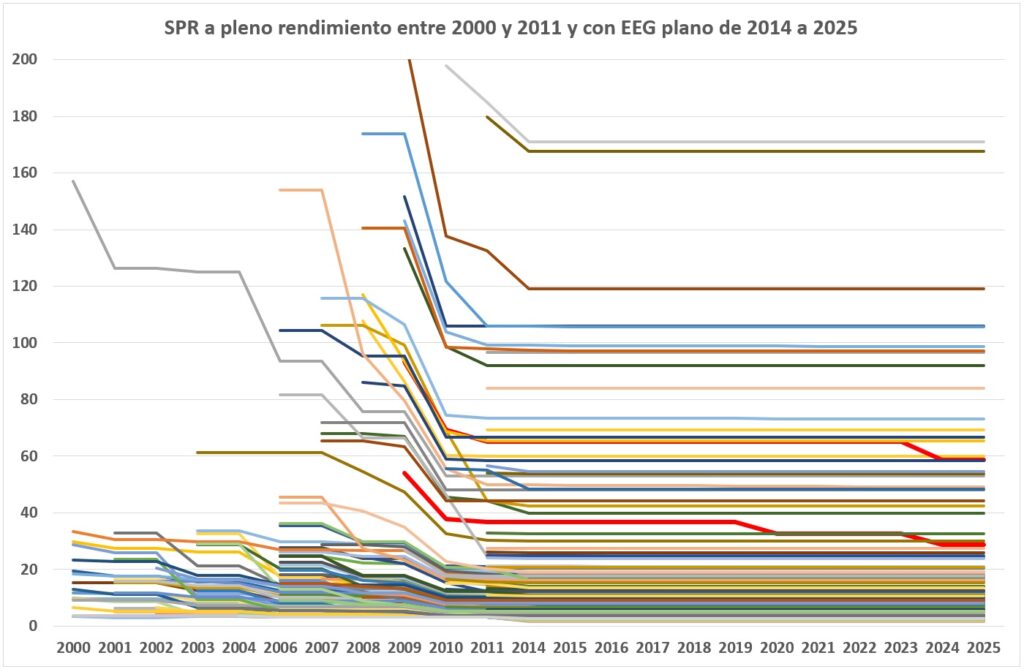

Y para ver lo que pasó con estos PR partir de 2014 (en 2012 y 2013 no se publicaron órdenes de PR) las figuras 19 y 20 muestran su evolución y el EEG plano en el que entraron, también estos PA, con alguna mínima excepción como es la atorvastatina que tuvo una bajada más y el donepezilo en 2024. La figura 19, muestra el EEG plano de manera contraída en el periodo 2015 a 2024 para resaltar el vigor del SPR hasta 2012 y en la figura 20 se muestra completo, año a año desde 2014 para destacar la muerte cerebral que tiene desde entonces.

Figura 19: Evolución del SPR entre 2000 y 2025 de los PA cuyo PR es anterior a la modificación de la Ley de 2012, su gran vigor hasta 2011 y su EEG plano después

Fuente: Ordenes de precios de referencia del periodo 2000 a 2025 (5-27). Elaboración propia

Figura 20: Evolución del SPR y su muerte cerebral con EEG plano año a año desde 2014 a 2025

Fuente: Ordenes de precios de referencia del periodo 2000 a 2025 (5-27). Elaboración propia

Del análisis del SPR y su funcionamiento desde sus orígenes hasta hoy, si algo se puede concluir es que bajar los precios con el SPR es posible, porque durante muchos años los precios bajaron significativamente. Y que si ya no lo hacen es, por el cambio que introdujo la Ley de 2012 que parece un traje a medida para las multinacionales de medicamentos con patente, que fosiliza los PR después de la aprobación de su PR inicial. El posterior funcionamiento del SPR y la inexistente competencia que debería generar no consigue ni un euro más de ahorro.

Desvelando los sobreprecios de los medicamentos genéricos en el SPR

Si el precio de los medicamentos genéricos reflejase sólo lo que cuesta produciros y un margen razonable de beneficio empresarial, conocer sus sobreprecios sería sencillo, de hecho, en países como India los medicamentos genéricos son muy baratos porque sus costes de producción también lo son. Pero en España no se les pone precio por lo que cuestan, sino por un porcentaje de reducción, hoy del 40%, del precio de monopolio que imponen las multinacionales farmacéuticas a sus nuevos medicamentos, de tal manera que cuanto más obscenamente caro es el precio de monopolio de la marca, más obscenamente caros son los genéricos cuando caduca su patente. Y sin conocer los costes ni de uno ni de los otros, el sobrepecio real de los medicamentos genéricos que financiamos nos permanece oculto, y como consecuencia, no podemos saber hasta donde deberían bajar razonablemente su precio de financiación, que es lo que se pretende con el SPR: pagar por lo que cuestan, no por lo que nos quieran pedir, que es como estamos financiando los medicamentos con patente y desde que el SPR entró en muerte cerebral, también los nuevos genéricos.

Si el SPR funcionase correctamente podríamos estimarlos y conocer sus sobreprecios comparando el precio más alto que tuvo el medicamento con patente antes de que le fuese de aplicación el SPR, con su PR actual. Se puede conocer así el porcentaje de reducción de PVP que ha tenido y por él, el sobreprecio que tenía la marca, es decir cuantas veces más caro que el precio actual era ese medicamento cuando estaba protegido por su patente. Pero nuestro SPR hace muchos años que no funciona.

Pero si lo hacemos con los primeros medicamentos que entraron en el SPR, cuando como hemos visto, la competencia redujo notablemente sus precios, podemos estimar esos sobreprecios y conocer cuanto inflan las multinacionales farmacéuticas los precios, como mínimo, cuando imponen sus precios a los medicamentos con patente. Y, en consecuencia, podemos saber cuanto se pueden desinflar con los genéricos y con el SPR funcionando correctamente y podemos desvelar los sobreprecios que tienen en la actualidad los genéricos financiados desde que el SPR tiene el EEG plano.

Veámoslo con el ejemplo de la simvastatina: Zocor 20mg 28 cápsulas costó 39,32€/envase antes de 2003, año en el que entró en el SPR. La aplicación de los criterios de la Ley de 2003 y la gran competencia de precios entre laboratorios que existió en el SPR hasta la Ley de 2012 consiguieron que el precio se redujera un 96% hasta los 1,58€ que tiene hoy. O lo que es lo mismo, antes de 2003 su precio era 25 veces más alto que hoy y, para quien crea que esa bajada ha supuesto algún problema, baste saber que seguimos teniendo disponibles 62 medicamentos con simvastatina financiados. Por este dato y porque Losec (omeprazol) ha tenido una bajada aún mayor, ya sabemos que un medicamento con patente puede tener medicamentos genéricos con un precio 31 veces menor y seguir siendo rentables para muchos laboratorios que los siguen comercializado sin ningún problema.

Y si esa comparación la hacemos en euros constantes desde 1991, año que se financió Zocor en el SNS, teniendo en cuenta que 1Є de 1991 equivale a 2,55Є de hoy, los 39,32€ que costaba Zocor entonces equivalen a 100,56€ de hoy, por lo que su sobreprecio real era, como mínimo de 63 veces. Esto nos desvela que hoy, los genéricos de simvastatina, tienen un precio real que es 63 veces más bajo que el que impuso en España la multinacional MSD, dueña de la patente.

Sabiendo que las prácticas de imposición de precios de las multinacionales apenas difieren y que los precios que imponen a los nuevos medicamentos con patente se dispararon a partir de 1995 con la entrada en vigor del acuerdo de los ADPIC y la extensión de su monopolio a nivel mundial, podemos estar razonablemente seguros de que todos los medicamentos con patente financiados desde entonces hasta hoy, tienen un sobreprecio real como mínimo, 63 veces mayor que el precio de financiación que nos imponen. Conseguir esa reducción, cuando las marcas pierden la patente, debería de ser el objetivo irrenunciable del SPR y de las autorizaciones de precios de la CIMP a los medicamentos genéricos.

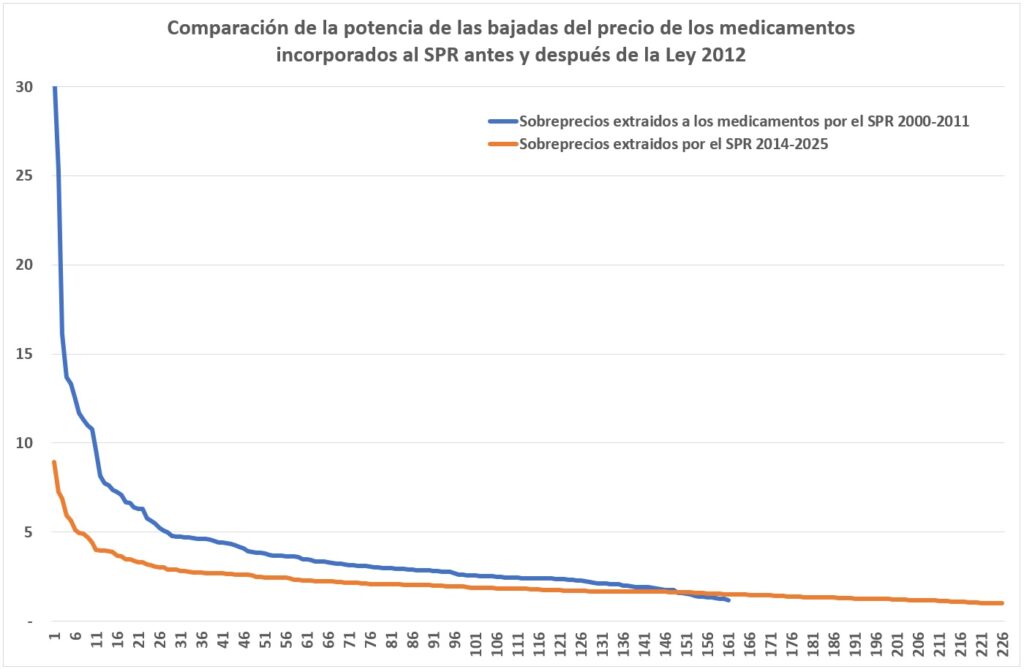

De la misma manera que con simvastatina, podemos conocer, de todos los medicamentos sometidos a PR, su sobreprecio nominal y su sobreprecio real, es decir cuantas veces más alto que su PR actual era el precio que tenían antes de entrar al SPR. Con ello también sabemos la potencia nominal y potencia real que han tenido sus bajadas de precio, que se muestran en las figuras 20 y 21, así como el recorrido de bajada de precio que aún podrían tener. Para su obtención he seleccionado, de cada Conjunto de referencia activo en 2025, la presentación del medicamento con patente que ha tenido la mayor bajada en el PR (en %) y con cada uno he obtenido su sobreprecio nominal y real y la potencia nominal y real de su bajada de precio.

En la figura 20 se muestra la potencia nominal del SPR para bajar los precios de los financiados a partir de 1980, comparando 152 conjuntos creados antes de 2012 y 194 creados después. Se puede comprobar la enorme pérdida de potencia a partir de 2012, año de la Ley 16/2012 y de la “fatua” del expresidente de la AESEG,

Figura 21: Potencia nominal del SPR para bajar los PR antes y después de la Ley 16/2012

Fuente: Fuente: Órdenes de precios de referencia (5-27) y nomenclátores de prescripción y de facturación. Elaboración propia

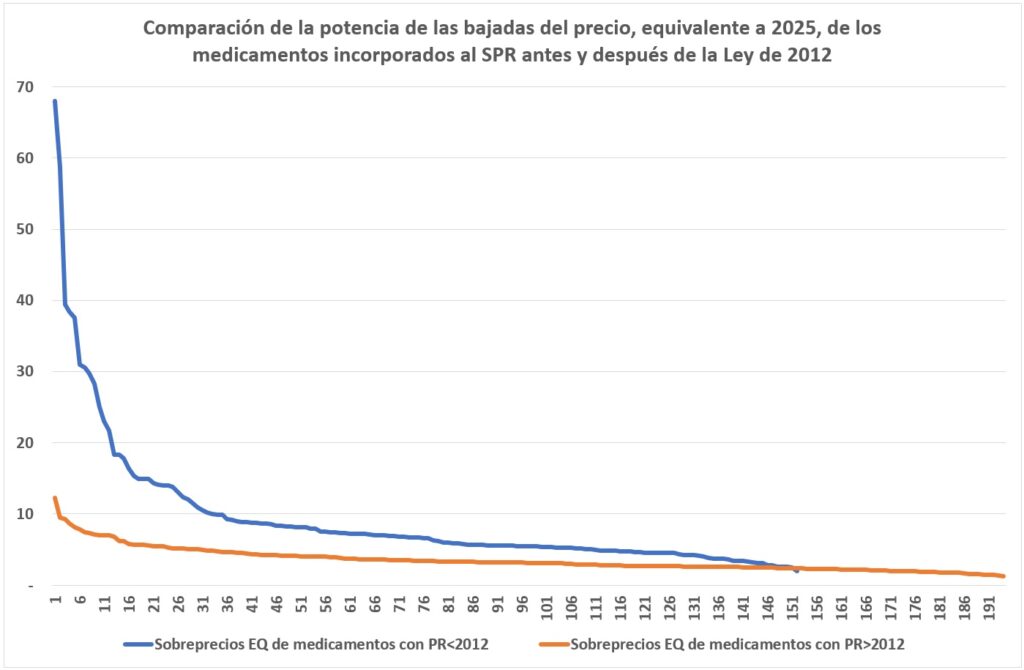

En la figura 21 la comparación está hecha con la potencia real que ha tenido el SPR en esos dos periodos durante sus 26 años de vida: tuvo una enorme potencia para bajar el precio antes de la modificación de 2012 y tiene un paupérrimo efecto desde entonces.

Figura 22: Potencia real del SPR para bajar los PR antes y después de la Ley 16/2012

Fuente: Fuente: Órdenes de precios de referencia (5-27) y nomenclátores de prescripción y de facturación. Elaboración propia

El SPR en la actualidad, gigantescas bolsas de beneficios y un espejismo de lo que fue

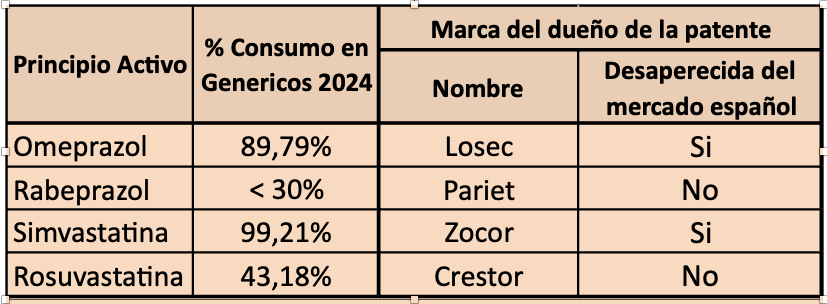

Como hemos visto, desde 2012 los precios de los nuevos medicamentos genéricos que salen al mercado, por pérdidas de patente, y los PR que les asigna el actual SPR tienen unos sobreprecios muy similares a los que tienen los medicamentos con patente: si se debía bajar el sobreprecio de la marca 60 veces y se baja muchísimo menos, la bolsa de beneficio que queda es gigantesca y las multinacionales dueñas de las marcas se pelean por ella con la misma contundencia con la que imponen sus precios a la administración, por lo que la única solución real para que los genéricos crezcan y el SNS se beneficie, es desinflar esa bolsa y bajar los precios de los medicamentos genéricos a precios de medicamentos genéricos, como tienen simvastatina, omeprazol, fluoxetina, amlodipino, enalapril, tamsulosina, losartan, lovastatina, ciprofloxacino, captopril o deflazacort; y no como los que regala la CIMP y el actual SPR a rabeprazol o rosuvastatina.

Porque la industria farmacéutica con la inoperancia del Ministerio, la pasividad de la CIMP y la inestimable ayuda de su coro de loros nos muestra una visión del SPR que no es real, nos siguen haciendo ver un espejismo de lo que fue. Pero la realidad hoy es muy diferente, dista en más de 60 órdenes de magnitud la potencia que tuvo para bajar los PR de la que tiene hoy: es la diferencia que hay entre el omeprazol, en PR desde 2000, con una potencia real de 68 y el rabeprazol, en PR desde 2014 con una potencia real de 4; o entre simvastatina, en PR desde 2003, con una potencia real de 63 y la rosuvastatina, en PR desde 2018 con una potencia real de 3, como se muestra en la tabla 8.

Tabla 8: Comparación de la magnitud de la potencia real de las bajadas de precio por el SPR de omeprazol, rabeprazol, simvastatina y rosuvastatina

Fuente: Órdenes de precios de referencia y nomenclátores de prescripción y de facturación. Elaboración propia

Porque cuando el SPR desinfla esa ingente bolsa de beneficios, el dominio de los genéricos es aplastante y las marcas dueñas de las patentes huyen y desaparecen del mercado. Pero cuando la bolsa de beneficios se mantiene casi intacta, la penetración de los genéricos se produce con cuentagotas, como muestra la Tabla 9 con los 4 PA anteriores.

Tabla 9: Penetración de genéricos de omeprazol, rabeprazol, simvastatina y rosuvastatina en el primer semestre de 2024

Fuente: Memoria del Anteproyecto de Ley de los medicamentos y productos sanitarios y Nomenclátor de Facturación (3,34}. Elaboración propia

Los principales filones y yacimientos de beneficios de los medicamentos con PR

Mientras la financiación del SNS se sigue desangrando por un SPR inutilizado en 2012, los laboratorios de genéricos nos quieren hacer creer que trabajan para él, que tienen interés en que bajen los precios. Pero no, una vez fulminada la competencia en el SPR, ni la industria de marcas, ni la de genéricos que controla la AESEG tras la “fatua”, tienen el menor interés en que el SPR funcione bien y los precios bajen. Para ellos es más rentable una entente para mantener las elevadas bolsas de beneficio de sus filones, aun a costa de una menor penetración de genéricos, que consumos más elevados de genéricos y bolsas de beneficios desinfladas; y mucho menos bajarlos en los Conjuntos de Referencia que ya tienen completamente dominados. En este escenario al que nos han llevado, los precios de los genéricos sólo bajarán a garrotazos legislativos.

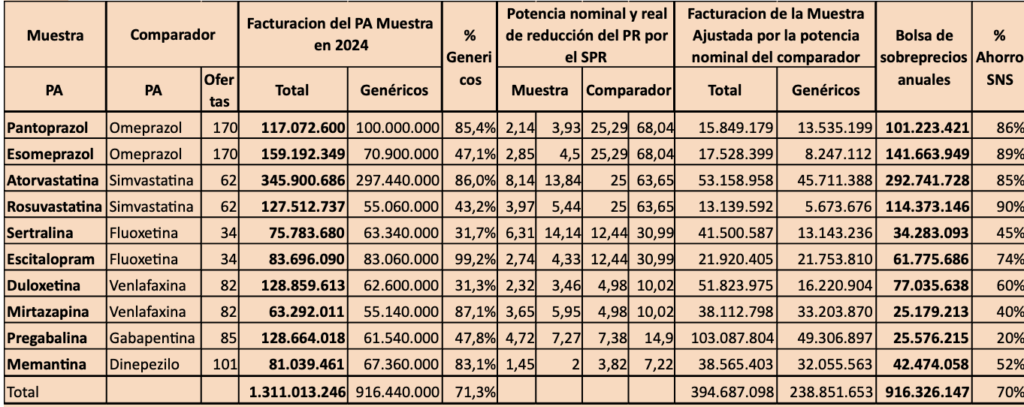

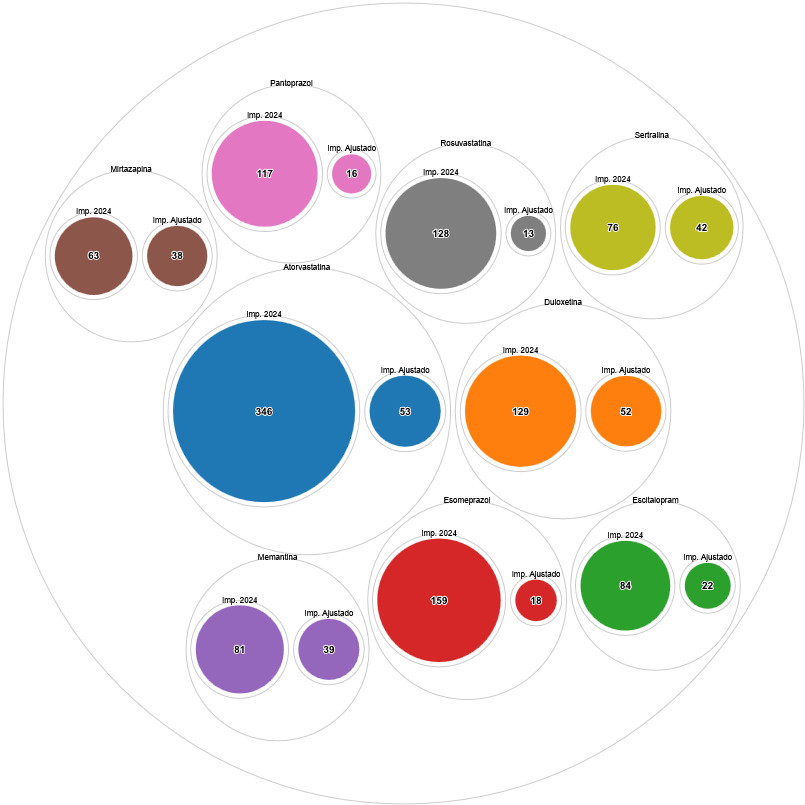

Lo vemos en la Tabla 10 que muestra los 10 filones y yacimientos de beneficios de los PA de mayor consumo de genéricos en el SNS a través de receta en 2024, que alimentan sus elevados PR, y cuál sería el ahorro para los ciudadanos y el SNS si se bajase el PR con la misma potencia nominal que bajó el de su PA comparador. Sólo en esos 10 PA se puede ahorrar un 70% de su gasto anual, 916 millones de euros. Y ello no llevaría a ningún problema como demuestra el elevado número de medicamentos con oferta de simvastatina y omeprazol, los dos PA con mayor potencia y del resto de comparadores, como se muestra en esta tabla.

Tabla 10: Yacimientos de beneficios de los 10 PA de mayor consumo de genéricos en el SNS en 2024

Fuente: Memoria del Anteproyecto de Ley de los medicamentos y productos sanitarios y nomenclátor de facturación (3,34,35). Elaboración propia.

Y esos 916 millones de ahorro aumentarían si el cálculo fuese con la potencia real y más aún si con todos ellos la potencia de reducción de comparación fuese 68, como la del omeprazol, que es la potencia real máxima que ha tenido hasta hoy el SPR, y que recordemos, tiene un PR de 2,42€, tiene 170 medicamentos financiados en el SNS y ningún desabastecimiento comunicado a la AGEMED en los 6 meses estudiados en este trabajo.

En la Figura 22 se aprecia visualmente el impacto de esta medida en la bolsa de beneficios de cada PA y como quedaría tras la reducción de esos 916 MM€.

Figura 23: Impacto de la reducción de 916 MM€ en la bolsa de beneficios de cada PA. El círculo grande muestra la bolsa de beneficios actual y el pequeño, como quedaria tras la reducción

Fuente: Memoria del Anteproyecto de Ley de los medicamentos y productos sanitarios y nomenclátor de facturación (3,34,35). Elaboración propia.

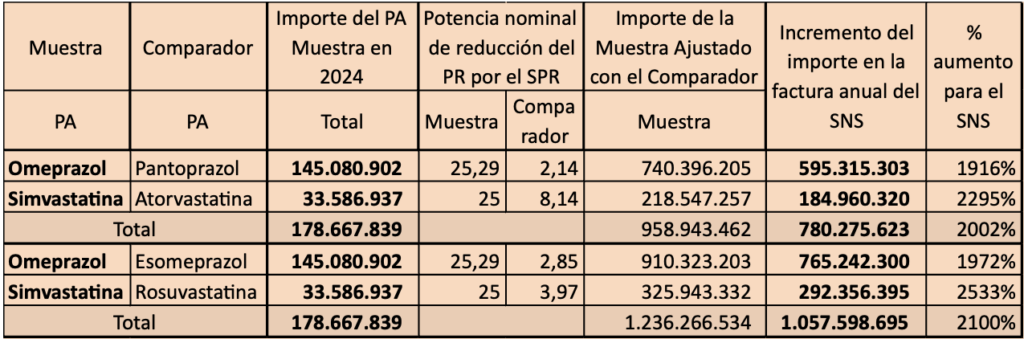

Para los que no aprecien bien la enorme importancia de esas cifras, lo explicaré al revés. Supongamos, como se muestra en la tabla 11, que el omeprazol o la simvastatina, por cuyas recetas en 2024, el SNS pagó un importe de 179 millones de euros, hubiesen tenido la misma bajada nominal de precio que han tenido el pantoprazol y la atorvastatina o el esomeprazol y la rosuvastatina: el SNS estaría pagando anualmente un importe en torno a 1.000 millones de euros más de lo que paga, sólo con esos dos medicamentos. Y el año pasado habríamos pagado un importe similar, y el anterior y el otro y el otro. Y eso, desde 2012, son 13.000 millones de euros, sólo con esos dos PA.

Tabla 11: Incremento que tendría importe de la factura del SNS si omeprazol y simvastatina se pagasen hoy con la misma raquítica potencia reducción del PR que han tenido rosuvastatina, esomeprazol, pantoprazol y la escasa que sigue teniendo atorvastatina

Fuente: Memoria del Anteproyecto de Ley de los medicamentos y productos sanitarios y nomenclátor de facturación (3,34,35). Elaboración propia.

Y para los negacionistas o los creyentes en el mantra del” chocolate del loro” les daré otro dato: esos 13.000 MM€ (el gasto evitado con tan sólo dos medicamentos desde 2012) equivalen al gasto sanitario público anual de 7 Comunidades Autónomas en 2023 (30), como se muestra en la tabla 12, o al gasto sanitario público total del Sescam durante 3 años.

Tabla 12: Gasto sanitario público anual de las CCAA en 2023

Fuente: Estadística de Gasto Sanitario Públicio, Ministerio de Sanidad, Consumo y Bienestar Social (34). Elaboración propia

Algo personal

Si sólo con 2 medicamentos hemos evitado un importe de gasto de 13.000 millones de euros desde 2012 y, con los 10 PA analizados, el SNS se podría ahorrar cada año un importe de 916 millones de euros, imaginen el ahorro que habría supuesto para el SNS si los cientos de medicamentos genéricos que no han vuelto a bajar su PR tras la aplicación de la Ley 16/ 2012 hubiesen tenido bajadas de sus PR similares a las obtenidas hasta entonces, los miles de millones de euros que nos está costando cada año la caricatura de SPR que tenemos desde 2012. Y digo imaginen porque ese estudio excede las posibilidades de este trabajo, pero si el Ministerio está interesado en conocerlo y nos lo pidiera, estamos a su disposición para hacerlo.

Por eso es tan importante reclamar un precio justo para los medicamentos, también para los medicamentos genéricos, a los que un SPR con EEG plano desde 2012 y un mando a distancia de la CIMP obsoleto, les está regalando y manteniendo año tras año unos precios elevadísimos, que en lugar de tener relación directa con lo que cuesta fabricarlos, la tienen con los precios de monopolio de los medicamentos de marca. Porque es evidente que bajar un 40% a un precio de extorsión, que la competencia puede bajar un 96%, continúa siendo un precio de extorsión. Pero tienen muchos más yacimientos que los de los 10 filones que he mostrado y analizado, su relación se muestra en los dos Anexos de este trabajo, diferenciando los PA los incluidos en el SPR antes (Anexo 1) y después (Anexo 2) de la Ley 16/2012.

Quiero finalizar este artículo, ahora que el Ministerio de Sanidad pretende modificar el actual SPR y parece estar entablando nuevas claudicaciones con AESEG y Farmaindustria, que querrán certificar su muerte cerebral, recordando a Joan Manuel Serrat y su canción “algo personal” cuando nos dice:

Entre esos tipos y yo hay algo personal

Los sicarios no pierden ocasión

de declarar públicamente su empeño

en propiciar un diálogo de franca distensión

que les permita hallar un marco previo

que garantice unas premisas mínimas

que faciliten crear los resortes

que impulsen un punto de partida sólido y capaz

de este a oeste y de sur a norte

donde establecer las bases de un tratado de amistad

que contribuya a poner los cimientos

de una plataforma donde edificar

un hermoso futuro de amor y paz.

Joan Manuel Serrat

ANEXO 1: Medicamentos financiados desde 1980 e incorporados al SPR antes de 2012. Se muestra el detalle de todos los conjuntos homogéneos con los que se ha elaborado este trabajo, su código del Conjunto en 2025, su PA y vía, su PR actual, año de entrada en el SPR, N° de medicamentos financiados actualmente con ese PA, nombre comercial del medicamento con mayor % de reducción de precio del conjunto y su PVP antes entrar al SPR, la potencia nominal del SPR con su PR, su fecha de financiación, el valor de conversión a € constantes desde la fecha de financiación y el cálculo de su precio y potencia reales en valores de 2025.

Anexo 2: Medicamentos financiados desde 1980 e incorporados al SPR después de 2012. Se muestra el detalle de todos los conjuntos homogéneos con los que se ha elaborado este trabajo, su código del Conjunto en 2025, su PA y vía, su PR actual, año de entrada en el SPR, N° de medicamentos financiados actualmente con ese PA, nombre comercial del medicamento con mayor % de reducción de precio del conjunto y su PVP antes entrar al SPR, la potencia nominal del SPR con su PR, su fecha de financiación, el valor de conversión a € constantes desde la fecha de financiación y el cálculo de su precio y potencia reales en valores de 2025.

Bibliografía

- https://cima.aemps.es/cima/publico/nomenclator.html#

- https://cima.aemps.es/cima/publico/listadesabastecimiento.html#

- https://www.sanidad.gob.es/profesionales/nomenclator.do

- https://www.sanidad.gob.es/areas/farmacia/precios/docs/20220526_Doc_Infor_Financiacion_Med_Esp.pdf

- https://www.boe.es/buscar/doc.php?id=BOE-A-2000-14126

- https://www.boe.es/buscar/doc.php?id=BOE-A-2001-24860

- https://www.boe.es/buscar/doc.php?id=BOE-A-2002-24639

- https://www.boe.es/buscar/doc.php?id=BOE-A-2003-19715

- https://www.boe.es/buscar/doc.php?id=BOE-A-2004-9190

- https://www.boe.es/buscar/doc.php?id=BOE-A-2006-22973

- https://www.boe.es/buscar/doc.php?id=BOE-A-2007-22466

- https://www.boe.es/buscar/doc.php?id=BOE-A-2008-21015

- https://www.boe.es/buscar/doc.php?id=BOE-A-2008-21015

- https://www.boe.es/buscar/doc.php?id=BOE-A-2010-18258

- https://www.boe.es/buscar/doc.php?id=BOE-A-2011-20545

- https://www.boe.es/buscar/doc.php?id=BOE-A-2014-7472

- https://www.boe.es/buscar/doc.php?id=BOE-A-2015-11177

- https://www.boe.es/buscar/doc.php?id=BOE-A-2016-7399

- https://www.boe.es/buscar/doc.php?id=BOE-A-2017-13834

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2018-16150

- https://www.boe.es/buscar/doc.php?id=BOE-A-2019-13312

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2020-15176

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2021-19643

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2022-19679

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2023-22303

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2024-20293

- https://www.boe.es/diario_boe/txt.php?id=BOE-A-2025-20356

- https://www.eleconomista.es/salud-bienestar/empresas/noticias/4027639/06/12/Farmaceuticas-en-guerra-de-precios-por-el-colesterol.html

- https://www.sanidad.gob.es/organizacion/consejoInterterri/docs/actividadCisns02.pdf

- Información Terapéutica del Sistema Nacional de Salud. Volumen 33, Nº 2/2009

- https://www.cnmc.es/sites/default/files/413228.pdf

- https://elpais.com/sociedad/2011/03/01/actualidad/1298934008_850215.html?outputType=amp

- https://www.farmaindustria.es/web/prensa/notas-de-prensa/2012/01/03/los-nuevos-precios-de-referencia-tendran-un-impacto-sobre-el-sector-farmaceutico-de-mas-de-650-millones-de-euros/

- https://www.sanidad.gob.es/estadEstudios/estadisticas/inforRecopilaciones/gastoSanitario2005/home.htm

- https://www.sanidad.gob.es/normativa/audiencia/docs/APL_MEDICAMENTOS_Y_PRODUCTOS_SANITARIOS.pdf

- https://datosmacro.expansion.com/estado/gasto/salud/espana